一、美联储7月加息是否为“最后一加”?

7月12日,美国劳工统计局发布数据显示,美国6月CPI同比增长3%,略低于市场预期的3.1%,前值为4%,这是美国CPI同比涨幅自2022年6月创下40年峰值9.1%后连续12个月下降,也是2021年3月以来的最小增幅,美联储本轮加息效果显著。6月核心CPI同比增长4.8%,低于市场预期的5%,前值为5.3%,也时隔一年半重回5%以下,分项上能源、食品、核心商品和服务价格同比增速全面持续下行。

而美联储下半年首次议息会议于7月25-26日举行。据CME Fedwatch工具,美联储7月维持利率在5.00%-5.25%不变的概率为0%,加息25个基点至5.25%-5.50%的概率为99.6%,加息50个基点的概率为0.4%。从概率分布上看,7月份加息几乎是“板上钉钉”。

但这一市场预期早在7月5日美联储公布6月会议纪要时就已形成。虽然美联储6月份选择停止加息,但会议纪要显示几乎所有美联储官员均表示可能会进一步收紧政策,只是收紧速度会慢于2022年初以来较为激进的快速就加息。这一共识的一大影响因素是尽管总体通胀在过去一年有所缓和,但核心通胀自年初以来(至6月议息会议时)并未有持续放缓趋势,而联储使通胀回归到2%水平的决心较为坚定。根据纪要中的利率点阵图预测,年内可能还有两次加息25基点的空间。

然而通胀的超预期下行使这一空间有所打折,尽管7月份加息已成定局,市场开始博弈本次加息是否为本轮周期的“最后一加”。毕竟自2022年7月以来,美国国债收益率曲线一直呈倒挂状态(10年期利率低于2年期利率)。通常情况下,长期美债收益率高于短期美债收益率,因为长期通胀和利率的不确定性比短期更高,因此债券投资者倾向于要求更高收益率作为补偿。收益率曲线倒挂意味着投资者预期短期内利率或者经济风险会上升,历史上,自上世纪50年代以来,美国国债收益率曲线倒挂后,美国经济无一例外地步入衰退,而当前时点这种倒挂形态已经持续了一年。

但年初以来,美国包括失业率在内的各项经济指标表现了超出市场预期的韧性,也是上半年市场加息预期大幅反复的主因。但这并不意味着过去屡屡应验的“衰退先行指标”就已经宣告失灵,因为货币政策对实体经济的影响是滞后的。此外,对部分特殊行业,如上半年以硅谷银行为首的金融风险事件,持续激进加息有着更为直观的负面影响。因此,在通胀逐渐步入节奏合理的下行区间后,继续加息不仅不必要,甚至是弊大于利的。

二、美联储加息预期放缓对顺周期板块的影响

首先,对全球股市而言,美联储加息预期放缓的最大影响是抑制资金的无风险利率的上行,股票资产的吸引力随之上升,愿意入股市的资金增多,引起市场上涨。从估值层面上看,股票资产的经典未来现金流估值模型中,美联储加息预期放缓会在市场上形成折现率下行驱动,从而导致股票估值的上移和相对性价比的提升。

其次,对我国股市而言,美国等西方发达国家近数十年来经济体增速放缓,叠加互联网泡沫、金融危机等系统性风险事件,政府常常采用天量宽松的货币政策进行救市,导致市场上充斥着大量超低成本的资金。而包括我国在内的新兴发展国家经济增速仍相对较高,经济高质量转型取得一定效果,部分产业诞生了不少伟大的公司,具有极高的成长性,使外资在我国核心资产中的持股占比有所提升。但如果美联储加息,国债等美元资产机会成本提升,资金逐利性质下有回流美国的动力,或加速我国股市下跌;反之如果加息预期放缓,则新兴市场国家股票资产的相对吸引力又显著提升。

最后,对顺周期板块而言,尤其是上游有色金属,美元指数与板块存在一定负相关性,其影响主要来源于国际市场有色金属通常以美元标价,美元指数涨,美元购买力上升,有色金属的美元标价价格自然下降。加息预期放缓背景下,美元指数上涨动能受限,有色金属价格上涨,板块迎来阶段性布局机会。

三、布局顺周期板块的工具

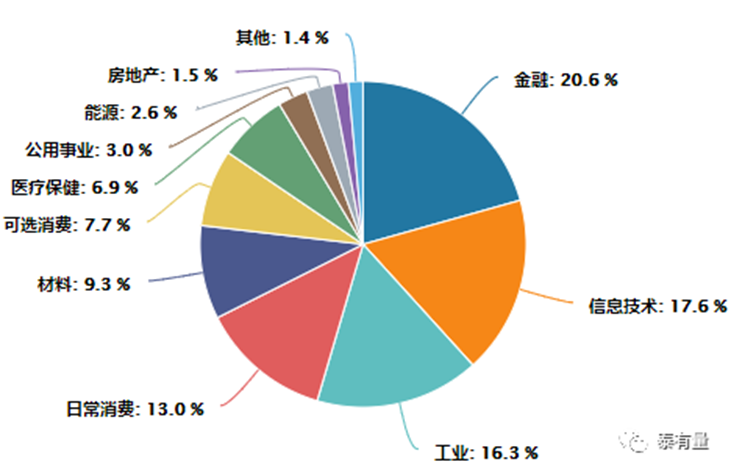

(1)顺周期表征力强。沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,由于成分股涵盖了大部分核心资产,即顺周期板块的主力军,因此沪深300指数是顺周期投资的集大成者。从行业分布上来看,沪深300指数对顺周期行业上游资源(石油、天然气、煤炭、有色技术)、中游制造(能源化工、有色金属加工)和下游服务(金融、地产、汽车、家电、旅游、物流)等布局全面,在经济体复苏阶段有着较好的投资价值。

(2)相较个股分散持仓,操作简便。相比购买个股,沪深300指数胜在操作简便、且相较投资个股,能通过风险分散降低回撤。如前所述,顺周期板块包罗万象,要把上游到下游的公司都买一遍,需要极为庞大的资金体量,而沪深300指数化零为整,小规模的资金也可以完整布局。对于没有时间精挑细选个股、没有时间做短线操作频繁择时的投资者来说,能大幅提升投资效率。此外,沪深300通过分散持仓,力争捕捉经济复苏的大beta,平衡微观主体层面的扰动,相比购买个股波动率、回撤均更小。

(3)相较主动权益基金平均费率显著更低,性价比高。被动指数基金的管理费费率显著低于主动权益基金,以沪深300指数为例,所有跟踪沪深300指数的场内ETF或场外ETF联接基金,管理费率均低于0.5%。因此如果需求是布局顺周期板块的复苏机会,选择沪深300ETF或对应的场外联接基金,相比选择同概念的主动权益基金性价比显著更高。

欢迎大家关注泰康沪深300ETF联接基金(A份额:008926;C份额:008927)。

$泰康沪深300ETF联接A(OTCFUND|008926)$

$泰康沪深300ETF联接C(OTCFUND|008927)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !