导语:随硅料硅片价格底部夯实,将带来更多装机需求的释放,光伏行业有望呈现量增价稳的运行态势。

指数表现回顾:

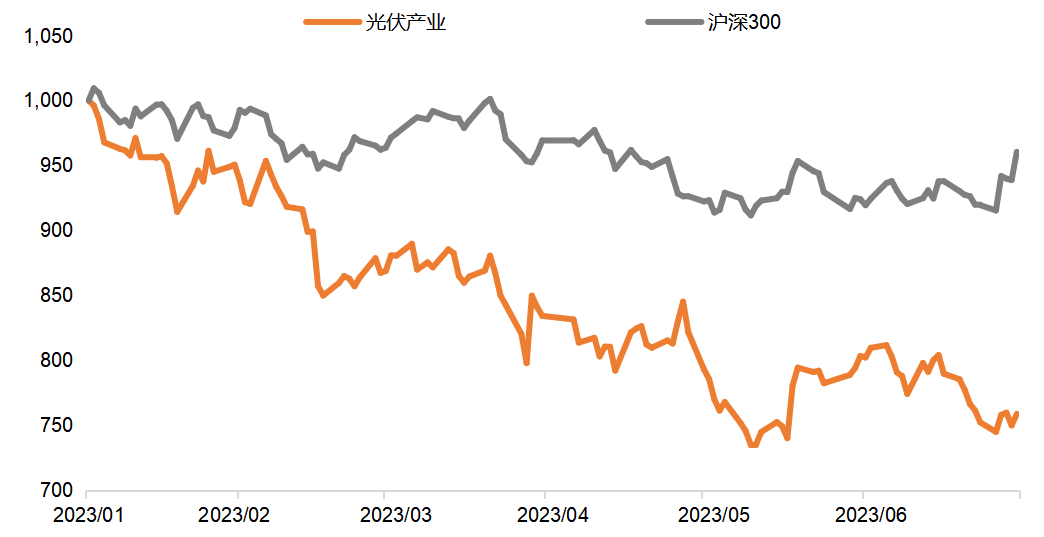

截至2023/07/28收盘,光伏产业指数(931151.CSI)收于3557.08点,全周累计上涨0.87%,同期沪深300指数涨跌幅为4.47%,光伏产业指数本周超额收益为-3.60%。本周硅料价格小幅上涨,根据索比光伏网统计,随着产业链价格逐步企稳,下游需求逐步启动。

估值情况:

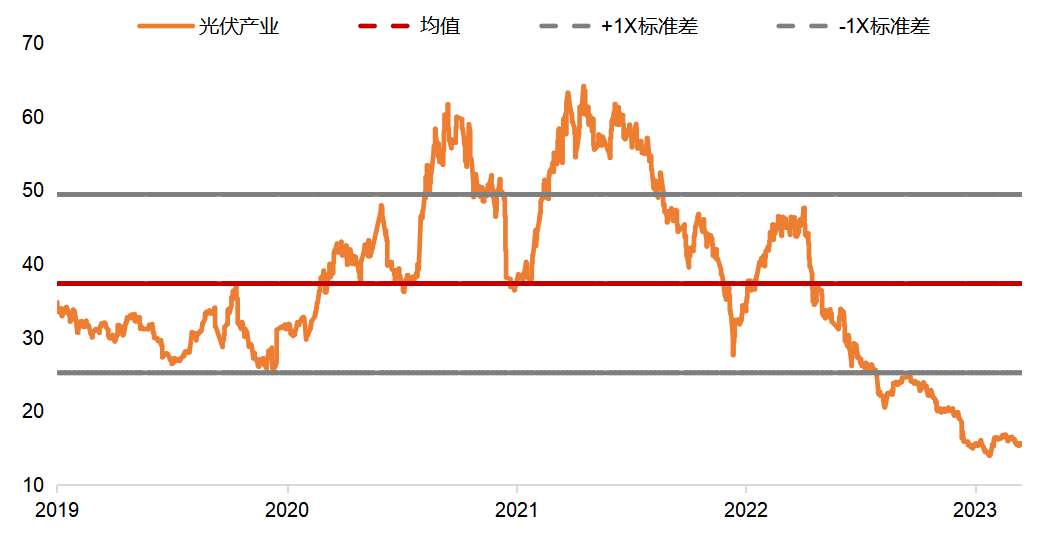

截至2023/07/28,光伏产业指数(931151.CSI)市盈率为15.63倍,相比上周末上涨0.94%,位于指数成立(2019/4/22)以来的1.99%分位,目前处于估值低位。

近一周重要事件:

1. 预计2023年底并网光伏装机530GW。7月25日,中国电力企业联合会召开2023年上半年电力供需形势新闻发布会,中电联新闻发言人、秘书长郝英杰发布《2023年上半年全国电力供需形势分析预测报告》。报告指出,2023年底预计并网风电4.3亿千瓦、并网太阳能发电5.3亿千瓦。2023年底并网风电和太阳能发电合计装机容量将达到9.6亿千瓦。

2. 上半年光伏新增78.42GW,同比暴增154%。近日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国累计发电装机容量约27.1亿千瓦,同比增长10.8%。其中,太阳能发电装机容量约4.7亿千瓦,同比增长39.8%;风电装机容量约3.9亿千瓦,同比增长13.7%。从上半年数据来看,光伏新增规模达到了78.42GW,较去年同期相比增长47.54GW,涨幅达到154%。光伏电源投资达1349亿元,较去年同期增长113.6%。

3. 国家发改委加快推动印发电力需求侧管理办法。7月26日,国家发展改革委副秘书长欧鸿在国新办举行的国务院政策例行吹风会上表示,总的来看,今年迎峰度夏保供准备工作做得比较早、比较充分,有信心、有底气、有能力保障迎峰度夏能源电力安全稳定供应。今年以来,国家发展改革委会同有关方面组织修订了《电力需求侧管理办法》,已完成社会公开征求意见,将加快推动印发。下一步,国家发展改革委将重点做好三方面的工作:即加大需求侧资源开发利用力度,完善需求响应激励政策和市场机制,持续推动全社会节约用电。

后市展望:

本周硅料继续探涨,硅片、电池片价格持平,组件价格持续小幅下跌,主产业链价格呈现企稳态势。展望后市,我们认为随硅料硅片价格底部夯实,将带来更多装机需求的释放,光伏行业有望呈现量增价稳的运行态势。当前硅料价格小幅反弹,表明供需关系已出现改善迹象。

我在管的产品(点击可一键直达)

$平安中证光伏产业指数A(OTCFUND|012722)$$平安中证光伏产业指数C(OTCFUND|012723)$

本文作者可以追加内容哦 !