前期市场行情的大幅震荡让人心有余悸,很多投资者从寻求“锋利的矛”转而寻求“攻守均衡”。在这个过程中,“固收+”产品再度受到了投资者的关注。关于这一热门品种,你真的够了解吗?

苏绍许 :“固收+”的概念近几年逐渐流行,但这类产品的历史却相当久远,几乎与国内债券型基金同步出现。当前意义上的“固收+”,通常在70%传统债券仓位的基础上,通过增加30%其他弹性资产的配置,以期提高产品整体的收益水平。

由此可见,“固收+”的核心在于“+”的资产。一般来说,“+”的资产包括二级市场股票、量化对冲、可转债、打新、商品、定增股票等。从市场“固收+”产品的构成来看,二级市场股票与可转债,是其相对更常见的添加成分。

备注:“固收+”产品有多种策略,以上仅为部分策略的展示,非全部策略。

苏绍许 :让我们从数据的角度来回顾“固收+”产品的发展史。从产品类别来看,“固收+”产品一般分为偏债混合型基金、一级债基、二级债基等类型,我们以Wind基金二级分类中与其构成相似的偏债混合型基金指数(以下简称“偏债混合”)、混合债券型一级基金指数(以下简称“一级债基”)、混合债券型二级基金指数(以下简称“二级债基”)作为参考数据。

通过数据分析可以发现,从2006年初至今,三类产品的规模在历史上有两次快速攀升的阶段:

第一阶段,是2015年到2016年。三类产品的规模从2014年底的2369亿,迅速上升至2016年底的5899亿,短时间内规模翻倍。初期增长主要来源于偏债混合型基金,后续拉动主要来自于一级债基和二级债基。

第二阶段,是2020年到2021年。此时三类产品的策略更加丰富,产品的规模也出现了快速上升。三类产品的规模从2019年底的5159亿,迅速攀升至2021年底的21624亿,两年时间规模就翻了两番。

数据来源:Wind,时间区间为2006.1.1-2023.6.30。

回顾三类产品的这两轮规模增长周期,第一轮是处于2015年-2016年,此时的市场属于牛熊切换期,投资者或更多出于规避不确定性的目的参与投资;第二轮则为2020年-2021年,主要是由于权益端的持续强势和理财净值化转型的带动。总体来看,当固收端资产波动相对较小,收益增强端存在机会之时,以进可攻、退可守为目标的“固收+”产品相对更具市场吸引力。

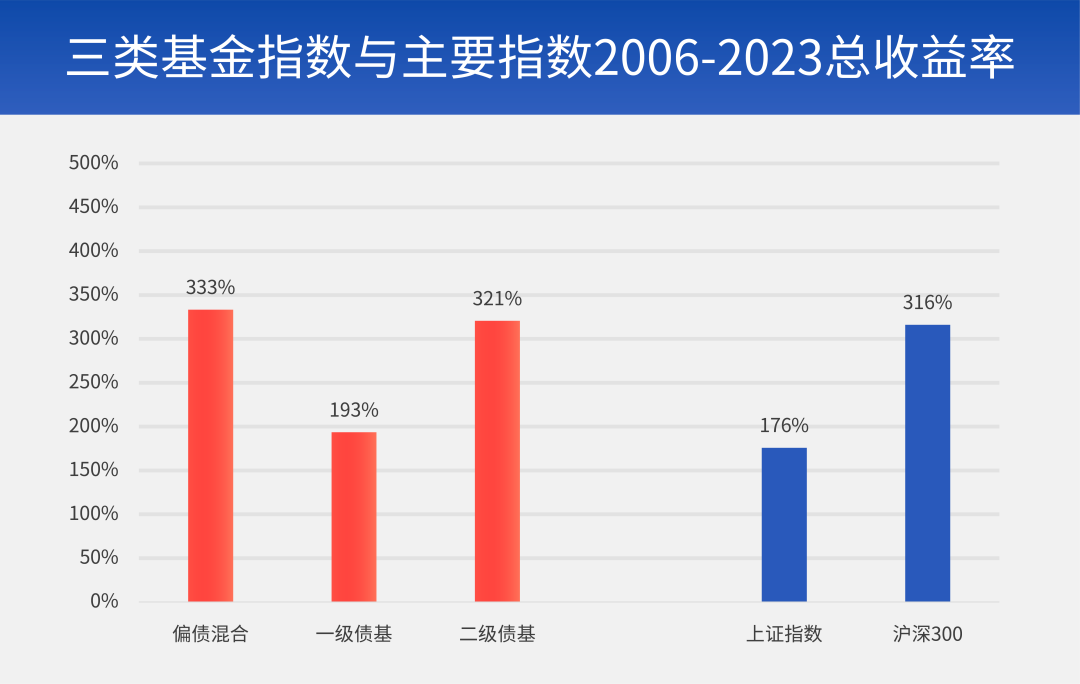

苏绍许 :那么,“固收+”真的能为产品组合的收益“添砖加瓦”吗?让我们再从收益率角度来窥见一二。我们考察2006年初至2023年中三类基金指数的收益情况,并与市场主要指数的收益进行对比。

从总收益的表现来看,从2006年初至2023年中,偏债混合基金与二级债基的总收益分别达到333%、321%,均超过了同期的上证指数与沪深300指数。一级债基的总收益达到193%,也跑赢了上证指数。

年化收益层面,偏债混合、一级债基、二级债基在统计区间内的年化收益分别达到了9.0%、6.5%、8.8%。

数据来源:Wind,时间区间为2006.1.1-2023.6.30。偏债混合、一级债基、二级债基收益率均为对应的万得基金指数收益率。

数据来源:Wind,时间区间为2006.1.1-2023.6.30。偏债混合、一级债基、二级债基收益率均为对应的万得基金指数收益率。

固收+产品多为偏债混合型基金与二级债基,而这两类基金指数的收益表现在中长期或将具有不错的收益回报。

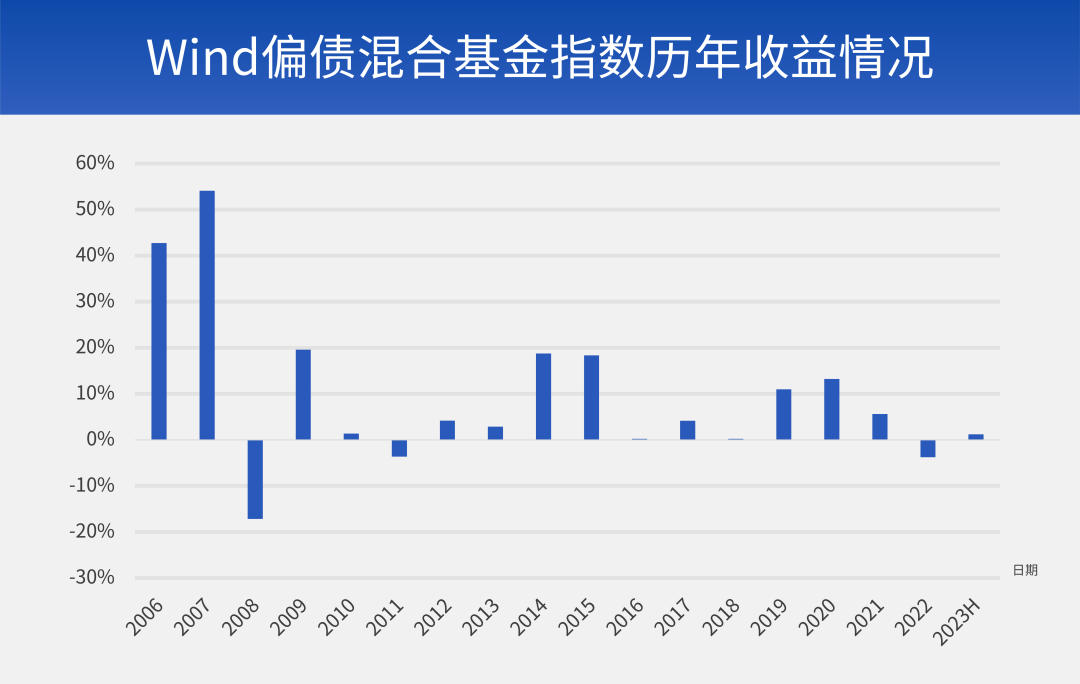

苏绍许 :我们同样使用Wind基金指数,统计了2006年初到2023年中,三类基金产品的历年年度收益情况。我们将各类型产品在统计期间实现正收益的年度占比,定义为该产品的“年度胜率”。从数据中,我们可以发现过去18年间:

偏债混合型基金,有15年收益为正,仅有3年收益为负,年度胜率为83%。

一级债基,有16年收益为正,仅有2年收益为负,年度胜率为89%。

二级债基,有14年收益为正,仅有4年收益为负,年度胜率为78%。

从这点来看,这三类指数的年度胜率是非常亮眼的。

数据来源:Wind,偏债混合型基金指数885003.WI,时间区间为2006.1.1-2023.6.30。

数据来源:Wind,万得混合债券型一级基金指数,885006.WI、万得混合型债券二级基金指数,885007.WI,时间区间为2006.1.1-2023.6.30。

苏绍许 :我们继续使用Wind基金指数,统计了2006年初至2023年中,三类基金指数与偏股混合型基金、中长期纯债型基金、货币市场型基金的收益与回撤情况。

通过数据对比可以发现,偏股混合型基金的总收益和年化收益最高,年化收益达到了14.2%,但是其最大回撤也最大,达到了-56.6%。

三类基金指数与偏股混合型基金相比,总收益与年化收益均逊色于对方,但是最大回撤也显著小于对方。其中,一级债基的最大回撤仅-6.5%,偏债混基的回撤略大,也仅有-22.1%,回撤表现依旧大幅优于偏股混基。

三类基金指数与中长期纯债型基金、货币市场型基金相比,虽然最大回撤表现不如对方,但是总收益与年化收益层面,均实现了大幅领先。

数据来源:Wind,偏债混合型基金指数885003.WI ,万得混合债券型一级基金指数,885006.WI、万得混合型债券二级基金指数,885007.WI、万得中长期纯债型基金指数,885008.WI、万得货币市场基金指数,885009.WI,时间区间为2006.1.1-2023.6.30。

通过以上的分析,我们不难发现:“固收+”类型的产品在中长期或具有相对不错的收益回报,并且年度胜率较高。相较于偏股型基金产品,“固收+”产品通常最大回撤会更小。这些特征,构成了“固收+”产品攻守均衡的特征。

但也需要留意的是,“固收+”产品“固收打底+弹性资产”的组合形式,不同资产类别具有不同的风险、收益、流动性、波动性特征,在中长期收益表现不错的同时,短期受限于不同资产的分化表现,也会存在较大的波动和回撤。因此,“固收+”产品要想做好,有赖于优秀的大类资产配置能力和组合管理能力,挑选靠谱的基金管理平台和基金经理就显得尤为重要了。

风险提示:基金有风险,投资需谨慎。文中提及板块、行业不构成任何推介。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。指数业绩不代表未来表现和收益承诺不构成对基金业绩表现的任何承诺和保证。板块表现不代表基金表现,基金持仓会根据市场行情变化调整。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。

$财通安瑞短债债券A(OTCFUND|006965)$$财通安瑞短债债券C(OTCFUND|006966)$$财通安裕30天持有期中短债A(OTCFUND|013799)$$财通安裕30天持有期中短债C(OTCFUND|013800)$$财通安裕30天持有期中短债E(OTCFUND|013801)$$财通安益中短债债券A(OTCFUND|017529)$$财通安益中短债债券C(OTCFUND|017530)$$财通安益中短债债券E(OTCFUND|017531)$

本文作者可以追加内容哦 !