再谈庞大集团是否具有投资价值

作者 | 陶瓷人73

一 首先我提出两个命题:

命题 p: 庞大集团具有投资价值。

命题 q: 庞大集团没有投资价值。

如果以上两个命题都成立,其逻辑符号表示为: p并且 q。

如果以上两个命题只有一个成立,其逻辑符合表示为: p 或者 q 。

由于以上两个命题相互独立,且相互矛盾:因此命题p 和命题q 不可能同时成立。

两个命题处于相互竞争状态:我们只要成立其中一个命题,就必须否定另外一个命题。

根据“二值原则”,如果

命题 p: 庞大集团具有投资价值,为真命题;那么命题 q: 庞大集团没有投资价值,则必然为假命题。反之亦然。

我们假设命题q 成立: 即庞大集团没有投资价值。那么为什么民族科技会投资庞大集团?并且向庞大集团董事会派驻了3名董事呢?

要知道庞大集团刚刚经历了严重的亏损: 在2022年度亏损额高达14亿元。

庞大集团曾经是中国汽车经销商的“一哥”,其体量的确庞大:

在过去11年时间共创造销售收入5768亿元,平均每年销售额高达524亿元;

过去6年总共销售了127万台整车。其中仅2017年一年就销售了48万台整车。

当然2022年庞大集团录得巨额亏损,其销售业绩严重下滑也是不争的事实。

亚里士多德说, 物体下降的速度与它的重量成正比。这段话统治了物理学近2000年,在庞大集团的身上得到了完美的体现。

二 我们是否能够从股价的变动中判断公司的投资价值?

股价的变动是公司内在价值的直观体现,或者是外在形式。

那么股价的变动是否等同于公司的内在价值呢?

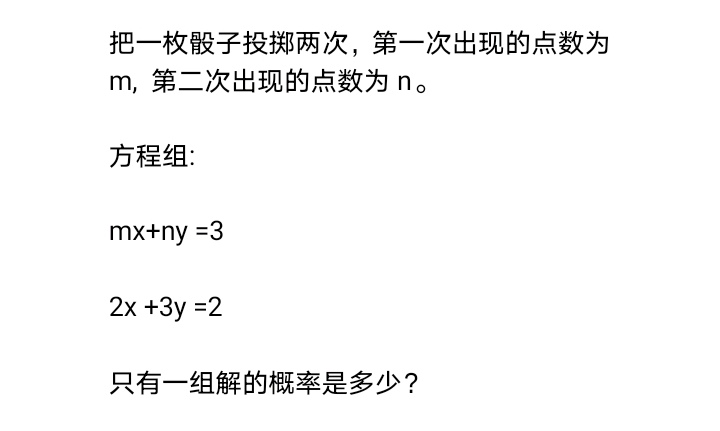

我们还是举一个数学几何的例子:

“把一枚骰子投掷两次,第一次出现的点数为 m, 第二次出现的点数为n。

方程组:

mx 加ny 等于3

2x 加3y 等于2

只有一组解的概率是多少?”

你能够根据题目的外在形式,不经思考就得出答案吗?或者题目本身就等同于它的答案吗?

这里说的答案就是题目的内在价值。它隐藏在题目的外在形式之中。

所谓股票的内在价值,指的是股票的本质内在于其外在形式(股价)当中。

康德提出,物质的直观形式是建立在感性基础上的。

而感性本身就混杂着诸多混乱而且多变的特征。因此一个人对事物的认识完全建立在感觉基础上,那么他的知识就仅仅局限于其自身的想象力。任何超出其自然想象力的部分,都不存在于其理解能力范围之内。

这样的人就不能被称为理性的人,或者成熟的人。

对于一名优秀的投资人而言,他必须具备发现公司内在价值的能力。更重要的是发现价格和价值之间隐藏的矛盾。

这就需要深邃的洞察力,敏捷的观察力和长期的思维训练。

最后我谈一下投资者需要具备的心理素质。

巴菲特投资中石油获利在10亿元左右,他接受媒体访问时被问及“你如何找到中石油这支股票的?”

股神俏皮地回答说, that's the trick 这是秘密。

这反映了巴菲特机智幽默的一面。

但是,我们同样知道巴菲特随后在投资航空股时遭遇滑铁卢,其亏损同样也是10亿元。

对此,巴菲特的回答是: 我不怕亏钱!

这才是巴菲特值得我们学习的地方。

如果你的目的是来股市挣快钱,那么你思考问题的逻辑起点就错了。从错误的起点出发能够到达正确的终点吗?显然不能。

投资上市公司需要我们具备股东的心态,并且伴随公司在困难中坚持和战胜困难。这样的投资人和公司才能相互成全。

声明: 以上为陶瓷人73原创作品,转载请注明出处。侵权必究。

本文作者可以追加内容哦 !