创新药之美迪西(688202)

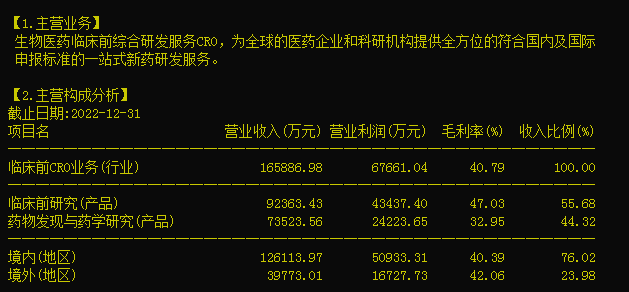

美迪西是一家专业的生物医药临床前综合研发服务CRO,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站式新药研发服务。

公司服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。药物发现研发服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化;药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究;临床前研究包括药效学、药代动力学、毒理学安全性评价研究等。

公司控股股东无,实际控制人为CHUN-LIN CHEN;陈金章。十大流通股东中,北向资金持股118.75万股(2.00%);社保四零六组合持股139.47万股(2.35%);公募基金方面,中欧医疗健康、摩根士丹利华鑫健康产业、融通健康产业灵活配置分别持股178.86万股(3.01%)、90.00万股(1.51%)、89.05万股(1.50%)。

一、主营业务

公司是一家专业的生物医药临床前综合研发服务 CRO,为全球的医药企业和科研机构提供全方位的符合国内及国际申报标准的一站式新药研发服务。公司服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。药物发现研发服务项目包括蛋白靶标验证、结构生物学、化学合成、化合物活性筛选及优化;药学研究包括原料药与制剂工艺研究、质量标准和稳定性研究;临床前研究包括药效学、药代动力学、毒理学安全性评价研究等。

公司立足创新药物研发的关键环节,构建涵盖药物发现、药学研究以及临床前研究关键技术的综合性技术平台,是国内较早对外提供临床前 CRO 服务的企业之一,具有丰富的国际医药企业临床前 CRO 服务经验的一体化研发平台。

公司立足于国内医药行业创新发展的需求,运用服务国际制药公司所积累的经验,为国内大型制药企业及众多新兴的知名创新生物技术企业提供全方位新药临床前研发服务。

医疗研发外包(共27家)2022年营收排名前三分别为,药明康德(393.5亿)、康龙化成(102.7亿)和凯莱英(102.6亿),公司排名第8(16.59亿)。销售毛利率排名分别为,药康生物(71.38%)、百诚医药(67.37%)和奥浦迈(63.97%),公司排名第17(40.79%)。净资产收益率前三分别为博腾股份(40.31%)、凯莱英(23.56%)和美迪西(23.25%)。

二、业绩情况

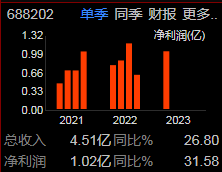

23Q1:公司实现收入4.51亿,YOY26.80%,归母净利润1.02亿,YOY31.58%,毛利率43.54%,同比提升1.48pct,净利率22.50%,同比提升0.82pct。

三、投资要点

1、全面的临床前新药研发能力

公司是国内少有的能提供从先导化合物筛选、优化、原料药制备、制剂工艺开发、药效学研究到临床前药代动力学及药物安全性评价等一系列服务的综合性 CRO。公司业务板块齐全,涵盖化学药、生物药及中药天然药物,所提供的综合服务能以优质、高效的项目管理和成熟的综合技术平台,保障客户研发项目顺利完成。

2、在免疫肿瘤药物、抗体及抗体偶联药物研发领域具有相对优势

公司在肿瘤模型,尤其是免疫肿瘤动物模型评价系统领域,引进国际先进的PET-CT 影像系统、放疗辐射系统、多通道流式细胞分析仪等精密仪器设备,系统性地建立了超过330 种肿瘤模型。公司长期为国际大型抗肿瘤药物公司武田制药等客户提供抗肿瘤药物研究服务。

公司建成了功能配套、设施完善的蛋白质/抗体药代动力学研究平台、生物技术药物非人灵长类安全评价专业技术服务平台。公司已帮助客户完成数个抗体及抗体药物偶联物(ADC)的整套临床前研究,其中 14 件 ADC 药物的药代和安全性评价研究已通过 NMPA、FDA 批准并进入临床试验阶段。

公司是国内少有的,能提供从先导化合物筛选、优化、原料药制备、制剂工艺开发、药效学研究到临床前药代动力学及药物安全性评价等一系列服务的综合性CRO。2023年公司GLP产能翻倍、定增在即,疫情影响消除,海外有望持续发力。

业绩方面,公司一季报同比增长、环比有所增长,预计8月26日披露中报。公司动态市盈率27倍,滚动市盈率33倍,处于相对低位。股价近期探底回升,可逢低关注。

风险:药物研发市场需求下降、核心成员流失、产能投放不及预期等。

本文作者可以追加内容哦 !