一、何为库存周期?

随着工业企业库存的持续去化,库存周期的切换成为市场热议的话题,同时也成为衡量经济体复苏节奏的一大考量,当前市场预期本轮库存周期底部会在2023年Q3-Q4出现。那么什么是库存周期?如何通过库存周期位置判断经济体复苏进程?

库存周期,又称基钦周期,是指工业企业产成品库存平均持续40个月(3-4年)左右的周期性波动现象。早在1923年就由美国经济学家约瑟夫.基钦(Joseph Kitchin)首次提出,他发现1890-1922年英国与美国的物价、就业与生产统计数据出现了40个月左右一次的规律性波动,这其中厂商存货量有着最清晰和稳定的周期表现,因此也称其为库存周期。

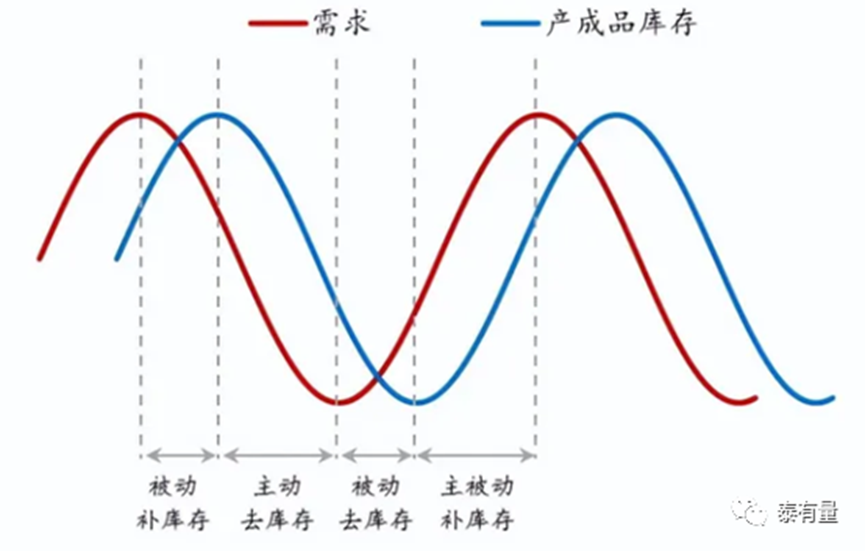

如上图所示,库存周期的产生与生产相对需求的滞后性相关,以库存去补与操作主被动为依据可以分为被动去库存、主动补库存、被动补库存、主动去库存四大阶段,分别对应美林时钟的经济复苏、经济过热、经济滞胀和经济衰退四阶段。

(1)被动去库存。在经济复苏期,当经济体触底反弹需求回暖,大部分厂商并未感受到衰退结束,依旧按照惯性维持衰退期较低的生产力。在此阶段需求大于生产,产成品库存被动被持续消耗走低。

(2)主动补库存。在经济繁荣甚至过热期,经济持续走强已有时日,实体经济需求旺盛。市场预期趋于乐观,大部分厂商已经意识到需求的高涨,开始对应有意识地主动扩大生产规模,且出于扩产的时滞和逐利的乐观,此阶段生产往往大于需求,产成品库存开始上升。

(3)被动补库存。在经济滞胀期,经济增长见底,需求逐步放缓,大多数厂商还未能意识到需求增长乏力,仍然保持惯性维持扩大生产增加库存,此阶段生产仍然大于需求,产成品库存持续上升。

(4)主动去库存。在经济衰退期,需求收缩已成共识,实体预期转向悲观,厂商意识到继续扩张大概率造成累库亏损,于是主动收缩产能准备度过难关。此阶段生产转为比需求更小,产成品库存进入消耗阶段转为走低。

二、库存周期的实际应用

由于库存周期产生的原动力是生产方响应需求变化存在滞后性,那在以“逆周期调节”为主流的现代宏观经济和物联网等供应链技术日趋成熟的当今,库存周期仍然适用吗?毕竟企业管理更加重视前瞻性和组织性,对未来产业空间和需求衍生路径往往能形成预判,短期库存管理模式也从过去单一的需求补给盲目扩张模式,转为了全供应链监控的商业建模管理模式。如从日本丰田汽车开始兴起的JIT(Just In Time,准时生产模式),就做到了“零库存”。

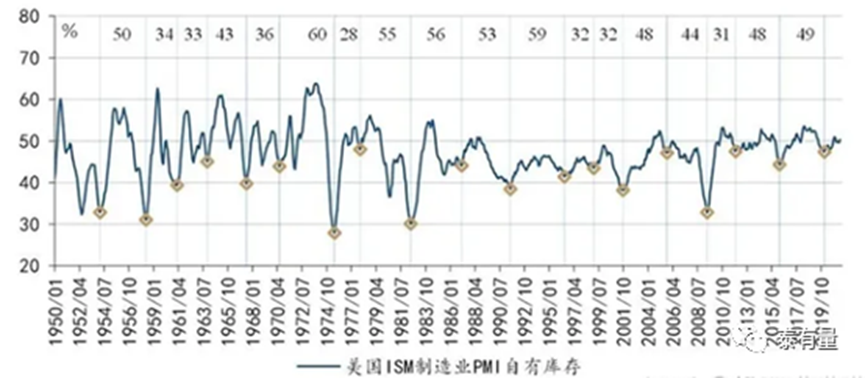

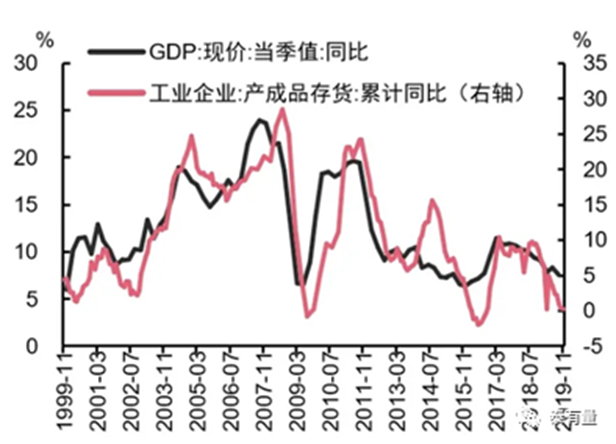

但从实证分析的维度,或许由于前瞻科学管理企业占比的不足,或许由于物联网技术兑现节奏尚需时日,或许由于人性追涨杀跌的本性难移,库存周期在世界主要经济体中仍有较好地表征。如美国1950年来共经历18轮库存周期,平均每轮44个月左右;日本自1979年以来也经历了12轮库存周期,平均每轮40个月左右,与基钦周期基本相符。据中信证券梳理,我国以“工业企业产成品存货累计同比”作为库存指标,近20年来也可分为6个小周期,每个周期平均历时40个月,且走势与名义GDP同比增速这一经济总量指标高度一致。反映了库存周期在过去和现在、发达和新兴市场,均有较好的验证和判断经济体所处周期位置的能力。

那么当前我国经济复苏处于什么阶段?市场倾向于用“企业营收增速”考察市场需求情况,用“产成品存货增速”考察企业库存情况。当前工业企业营收增速有企稳反转的迹象,库存增速则延续下行,符合“被动去库”阶段的库存表现,是美林时钟经济复苏期的特征。与经济总量强弱高度相关的顺周期板块或迎来阶段性布局机会。

三、布局顺周期板块的工具

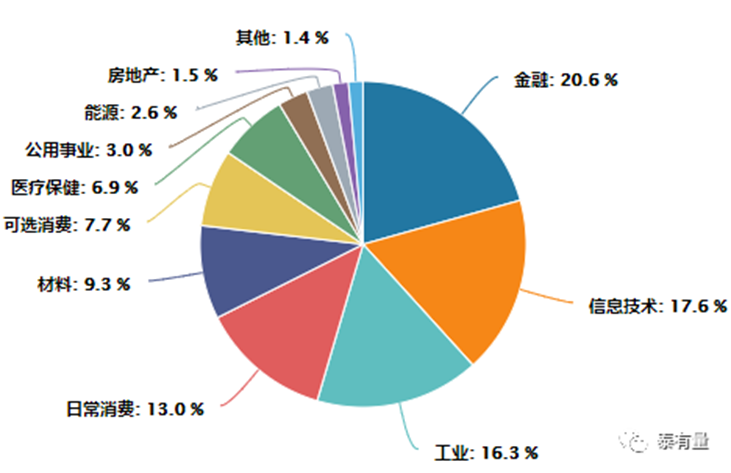

(1)顺周期表征力强。沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,由于成分股涵盖了大部分核心资产,即顺周期板块的主力军,因此沪深300指数是顺周期投资的集大成者。从行业分布上来看,沪深300指数对顺周期行业上游资源(石油、天然气、煤炭、有色技术)、中游制造(能源化工、有色金属加工)和下游服务(金融、地产、汽车、家电、旅游、物流)等布局全面,在经济体复苏阶段有着较好的投资价值。

(2)相较个股分散持仓,操作简便。相比购买个股,沪深300指数胜在操作简便、且相较投资个股,能通过风险分散降低回撤。如前所述,顺周期板块包罗万象,要把上游到下游的公司都买一遍,需要极为庞大的资金体量,而沪深300指数化零为整,小规模的资金也可以完整布局。对于没有时间精挑细选个股、没有时间做短线操作频繁择时的投资者来说,能大幅提升投资效率。此外,沪深300通过分散持仓,力争捕捉经济复苏的大beta,平衡微观主体层面的扰动,相比购买个股波动率、回撤均更小。

(3)相较主动权益基金平均费率显著更低,性价比高。近期,公募基金费率改革开启序幕。7月8日,多家头部管理人公告自7月10日起旗下部分产品管理费率和托管费率分别降至1.2%、0.2%以下。但即使下调了管理费率,主动权益基金的费率仍显著高于被动指数基金,以沪深300指数为例,所有跟踪沪深300指数的场内ETF或场外ETF联接基金,管理费率均低于0.5%。因此如果需求是布局顺周期板块的复苏机会,选择沪深300ETF或对应的场外联接基金,相比选择同概念的主动权益基金性价比显著更高。

欢迎大家关注泰康沪深300ETF联接基金(A份额:008926;C份额:008927)。

$泰康沪深300ETF联接A(OTCFUND|008926)$

$泰康沪深300ETF联接C(OTCFUND|008927)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !