洞悉市场变化,解读最新动态!对于后市整体行情,本周策略分析师A股有望逐步转为增量行情,某种程度上A股可以和14年四季度或者19年一季度作类比。

一周市场复盘

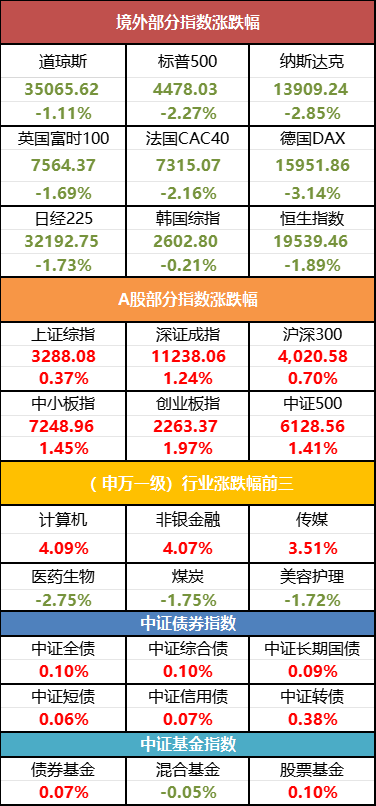

市场延续上涨表现,板块轮动持续。行业方面,31个申万一级行业涨多跌少,计算机和非银金融领涨,传媒、通信和房地产紧随其后;受医药反腐影响,医药生物跌幅居前。

数据来源:Wind,统计区间7.31-8.4

数据来源:Wind,统计区间7.31-8.4上周市场要闻

1. 央行会议提及调整存量房贷利率

8月1日,2023年下半年工作会议召开。会议指出,下半年将继续支持房地产市场平稳健康发展。其中,会议提及继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

【简评】当前存量房贷和新增房贷之间存在较大利差,存量房贷利率偏高导致住房贷款早偿情况增多。存量贷款利率下调将有助于直接降低居民利息负担,缓解贷款早偿现象,但也将导致银行息差收窄,之后可能需要进一步下调银行负债端成本,降息概率有所增加。

2.促消费20条发布

7月31日,国家发改委《关于恢复和扩大消费措施的通知》发布。二十条关于恢复和扩大消费的措施中,涉及住房、新能源汽车、数字消费等领域。在稳定大宗消费中,首先提到的就是优化汽车购买使用管理和扩大新能源汽车消费。还提出,要全面落实带薪休假制度,鼓励错峰休假、弹性作息,促进假日消费。

【简评】在前期经济修复速度有所放缓的情况下,近期各项稳增长的政策不断出台,从多方面部署进一步稳定和扩大消费,以提振市场信心、稳定预期,有助于进一步发挥消费对经济发展的拉动作用。

本周市场看点

1.国内方面

8月7日,上证科创板100指数正式发布;8月9日,中国公布7月CPI、PPI数据;8月16日,2023世界机器人大会将于北京举办。

2.国际方面

8月7日,日本央行公布7月货币政策会议审议委员意见摘要;8月8日,2023年FOMC票委、费城联储主席哈克就美国经济前景发表讲话。

券商分析师后市观点

1.中信策略:注重大方向,忽略小节奏,关注三主线

1)从政策来看,下半年政策将围绕扩大内需、提振信心和防范风险不断发力。在政策加码和价格因素驱动下,下半年经济不断向好的趋势明确。上市公司盈利拐点将至,景气不断修复可期。

2)从市场特征来看,上市公司盈利拐点将至,景气不断修复可期。做多窗口期内潜在的活跃资金增量充裕。三大主线均有积极变化,券商暖场后或陆续轮动上涨,无需高频切换。

在年内第三个做多窗口期内,政策不断发力、经济不断向好、盈利不断修复是大方向;政策落地速度、市场预期波动、板块轮动交易是小节奏;积极参与地产、科技、能源资源三大产业主题,忽略短期激烈的预期博弈。

2.中信建投策略:行情在犹豫中展开

市场上行行情仍在初期,后续一个阶段将迎来政策与基本面共振增强,且风险偏好不断修复,A股有望逐步转为增量行情,某种程度上A股可以和14年四季度或者19年一季度作类比。

近期政策催化集中于非银及地产链。参考14年几次政策放松表态的板块表现情况,地产及地产链行情持续性约1个月,地产超额收益涨幅空间约10%,开工链受益前期超跌及预期修复相对收益弹性相比竣工链更强;历次资本市场改革红利释放后,券商在后一个月都仍有超额收益,关注“金九银十”旺季表现。

3.中金策略:稳增长政策继续加码

考虑经历反弹后当前A股市场估值仍处于历史偏低水平,仍有较明显的改善空间,稳增长相关政策也在继续加码,在此背景下我们认为指数持续上涨后虽不排除短期反复的可能,但反弹趋势有望延续,我们对未来一到两个月市场表现持偏积极的看法,指数有望震荡上行,后续继续关注政策落实情况及效果。

配置方面,近期市场风格可能阶段性转向大胜小、价值优于成长,继续关注政策支持领域,如地产产业链、非银等。

以上观点来源:Wind,仅供参考,不代表安信基金观点。

自选基金

【加自选,慢慢选】

金融地产|同类领先,把握“稳增长”机会

稳中求进|成立以来年化回报超9.7%

“画线”实力派|波动小,历史连续6年正收益

风险提示:本材料仅为资讯材料,不构成任何投资建议或承诺。安信基金对本材料提供的内容力求准确、完整和及时,但并不对其准确性、完整性和及时性做任何保证,亦不对使用该信息而引发或可能引发的损失承担任何责任。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,投资者据此做出的任何投资决定或投资行为,风险自担。市场有风险,投资须谨慎。

本文作者可以追加内容哦 !