【市场热点回顾与分析】

上周各部委与地方政府针对地产政策调控、活跃资本市场、支持民营经济等方面出台相关政策,指数全面上涨,创业板指和中证500涨幅居前,上证指数涨0.4%,深证成指涨1.2%,创业板指涨2.0%;上证50涨0.1%,沪深300涨0.7%,中证500涨1.4%。上周市场成交回暖,日均成交额约0.96万亿,北上资金单周净流入近125亿元。

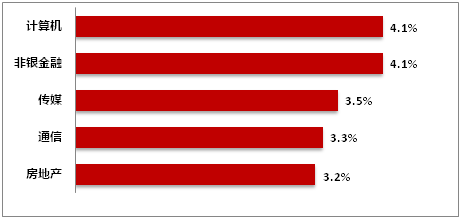

行业方面,计算机、非银金融、传媒、通信、房地产等行业表现相对较好,医药生物、煤炭、美容护理、纺织服装、石油石化等行业表现靠后。

国内方面,7月31日,2023年7月制造业PMI49.3%(前值49.0%);非制造业PMI51.5%(前值53.2%)。7月制造业PMI为49.3,环比上行0.3个点。自5月触底以来,这一指标连续第二个月上行。从主要驱动因素看,内需订单扩张是主要原因。服务业PMI环比回落1.3个点,7月服务业处于淡季,且高温天气有一定的影响。7月31日,国家发改委发布《关于恢复和扩大消费的措施》,围绕稳定大宗消费、扩大服务消费、促进农村消费、拓展新型消费、完善消费设施、优化消费环境等六大方面,提出20条政策举措。8月1日,国家发改委等部门《关于实施促进民营经济发展近期若干举措的通知》,出台五个方面28条举措,推动破解民营经济发展中面临的突出问题,激发民营经济发展活力,提振民营经济发展信心。8月4日,国家发改委、财政部、央行、国家税务总局联合召开新闻发布会,宣布打好宏观政策组合拳,支持科技创新和实体经济发展。四部门在发布会上联合宣布,中国政府将进一步深化宏观政策组合,实施积极的财政政策和稳健的货币政策,根据经济金融形势和宏观调控需要,适时适度做好逆周期调节。

海外方面,8月1日,惠誉将美国的长期评级从“AAA”下调至“AA+”,展望稳定。惠誉选择降调评级的时间距离美国债务上限危机已经较久,市场恐慌性在6、7 月份财政部顺利增发国债以及不弱的经济数据下明显降低。评级下调后市场对美联储后续加息预期并未发生改变,短期的实质影响可能有限,市场避险情绪虽一定程度上有所升温,但反应并不剧烈。8月4日,美国2023年7月新增非农18.7万人,低于市场预期的20万人,与此同时,失业率从3.6%超预期降至3.5%、劳动参与率保持稳定、工资增速高于预期,共同反映美国就业市场的供需平衡仍然偏紧。数据发布后,联储加息预期有所缓和。

上周行业指数涨跌幅(前5名)

数据来源:Wind,截至2023.08.04

【后市研判(3-6个月)】

上周,在政治局会议后,稳增长政策逐步落地,外资持续流入。随着市场信心逐渐修复,科技方向热度也有所升温,计算机、传媒、通信周内涨幅居前,数据要素概念表现活跃。短期,看好政策利好和经济预期修复方向,包括食品饮料、家电家居、汽车、非银金融、数据要素以及数据安全等方向。中期,主线依然聚焦在人工智能新兴产业趋势和国内安全自主可控方向,可逢低布局。

【建议配置的行业】

短期,继续看好受益于经济修复的泛消费行业(食品饮料、家电家居以及汽车等方向),以及受益于政策利好的非银金融、数据要素以及数据安全等方向。中期配置来看,主线聚焦人工智能新兴产业趋势和“数字中国”战略。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

#游戏、传媒板块反弹开启#

$长安宏观策略混合A(OTCFUND|740001)$$长安裕隆混合A(OTCFUND|005743)$

本文作者可以追加内容哦 !