本周,沪深300股债性价比指标下降到了2016年以来79.80%分位数(上周五为86.60%分位数),全A指数量化大格局信号继续维持在“春天”格局(即中期有支撑的格局),且未进入过“夏天”的格局。在“春天”格局下,我们更希望看到的是温和放量,并非快速放量,本周一和五早盘第一个小时,两市量能在小时级别接近了“放量异动”,且当日的量能结构过于集中在金融地产板块,这导致了此后大盘的量能不济和冲高回落。

本周是消息面传闻较多的一周,四部门发布会的预告,各媒体关于“活跃资本市场”的建言发声,中国结算也宣布自今年10月起将券商股票类业务结算备付金缴纳比例从16%降至13%(预计释放300多亿资金),这些消息的传闻都不同程度点燃了市场对于券商板块的情绪。不过,对比券商板块在7.28和8.4两个交易日的表现,可以发现,7.28的成交额是950亿,单日上涨7.74%,而在8.4的成交额高达1574亿,却只上涨了1.22%,这一方面说明有前期获利盘出现了了结,买卖筹码巨量换手,另一方面说明本周五大市值券商没有什么表现,资金过于分散于小券商。从周五下午的盘面看,多家中小型券商出现了“炸板”的现象,整个板块的共振性和持续性表现不及2019.2和2020.7。

在上周周报里,我们提到过“当前市场处在政策催化的强预期阶段,但增量资金驰援不足的本质问题仍没有发生改变”。7月末刚刚过去,根据最新披露的数据,我们可以再从公募和私募两大机构群体的发行情况来验证这一点。先是公募方面,7月份股票型公募基金的募集金额略有好转,从100亿以下恢复到了112.95亿,但有两个细分数据仍然存在隐忧,一是这 112.95 亿当中,有102亿都是股票型ETF基金和ETF链接基金,按过去ETF首发时经验,很多存在机构帮忙的“冲量”资金,未必能成为实在的“增量”,二是混合型公募基金的募集金额较上月大幅下滑到只有11.05亿,这导致“股票型+混合型”公募的募集金额总共 124 亿,环比继续下滑 18%,该数据连续三个月环比下滑。

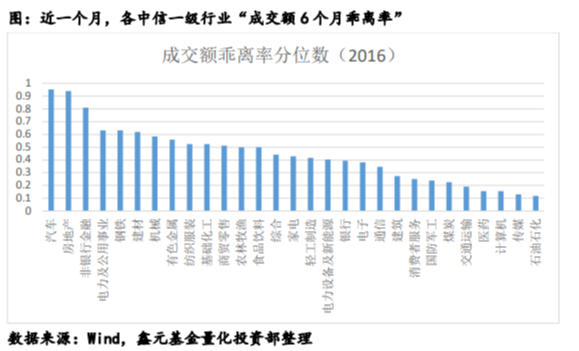

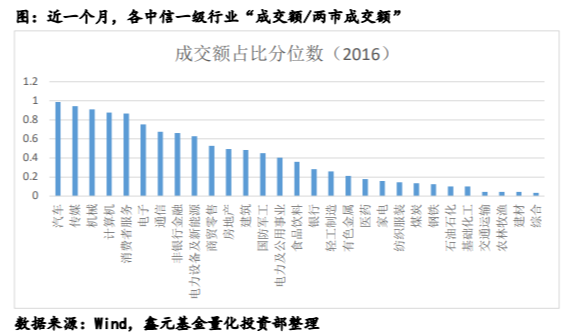

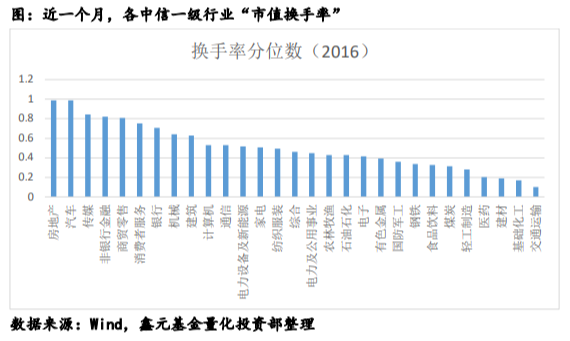

从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是汽车、房地产和非银金融,分别位于2016年以来95.24%、94.05%和80.95%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、传媒和机械,分别位于2016年以来98.88%、94.38%和91.01%分位数,再从“市值换手率”指标看,目前排名前三的行业是房地产、汽车和传媒,分别位于2016年以来98.88%、98.88%和84.27%分位数,与上周的数据对比看,近期房地产、非银金融等行业的拥挤度上升较快,汽车行业仍然连续数周排名各行业前列,开始逼近历史极高分位数,短期可加强警惕。

$鑫元价值精选混合C(OTCFUND|005494)$

北向资金方面,随着内外会议的落地,北向7月底以来已经回流超过450亿,成为了短期最为重要的“增量”,本周北向总体净流入了124.67亿,8月以来累计净流入31.20亿,根据我们的统计口径,70%左右仍然来自于交易盘。近一周,北向行业净流入最大的三个行业为电力设备及新能源、食品饮料和非银金融,净流出最大的三个行业为机械、通信和电子,近一个月净流入最大的五个行业为非银金融、汽车、食品饮料、通信和家电,净流出最大的五个行业为电子、机械、国防军工、消费者服务和计算机。

总的来说,目前全A的大格局信号继续为“春”,保持在中期有支撑的格局,但今年以来能称得上增量的却只有北向和ETF基金,公募与私募的新发金额尚未脱离历史的“冰点”区域,整个市场处在“缺乏增量资金驰援”的状态之中,因此在两市成交额无法持续稳定在1.5万亿以上之前,市场还是会回到一个轮动的行情之中,前期震荡上沿的压力也仍然很大。最近,在市场资金定价经济复苏和稳增长政策出台的阶段,顺周期行业的表现相对更为亮眼,但正如今年一季度的 “强预期”遇到了二季度的“弱现实”,目前所定价的预期是否能够支撑的住,必须后续几个月的宏观经济数据确实出现回暖迹象,而对于当下的 A 股市场,从经济数据拐点的出现,到基金赚钱效应的恢复,再到基金募集的整体回暖,这才是真正进入“增量市场”的必需路径。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !