2023年以来国内油气开采业固定资产投资增长较快,久立特材期间的营收增势可能会不错。

一哥

位于浙江湖州的久立特材,是一家研发与生产中高端工业用不锈钢、特种合金管材等管道系列产品的企业,产品包括无缝管、焊接管、复合管及管件、法兰等,主要用做于石油、天然气、化工、电力等能源行业的高性能、耐蚀、耐压、耐温材料。

在国内工业不锈钢领域,久立特材是市占率第一的龙头企业,部分产品突破了国外厂商的垄断并填补了国内市场空白,是中石化、中石油、中海油、哈尔滨电气、上海电气、英荷壳牌、埃克森美孚、英国石油等国内外知名企业的合格供应商。

收入结构

从目前的全年收入结构来看,其2022年65.37亿元收入中,49.34亿元来自境内,占比75.47%,16.04亿元来自境外,占比24.53%;

石油、化工、天然气行业产品收入36.15亿元,占比55.30%,其他机械制造行业产品收入9.94亿元,占比15.20%,电力设备制造行业产品收入9.06亿元,占比13.86%,其他行业产品收入收入10.22亿元,占比15.64%。

毛利角度看,其石油、化工、天然气行业产品在2022年贡献了62.57%毛利。

可见,久立特材下游需求覆盖油气、火电、光伏、核电、化工、船舶制造等众多行业,但目前为止,境内油气与化工行业仍对其终端需求有着很大影响。

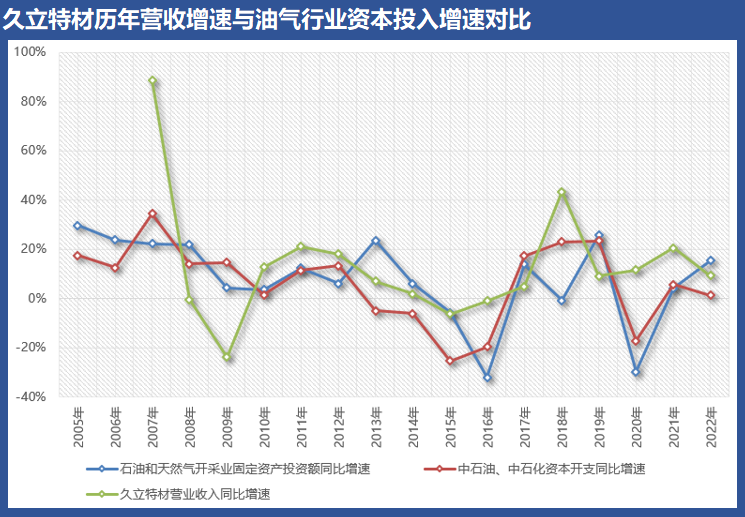

其实,如果回看2005年到2022年久立特材的收入增速变化不难发现,其收入同比增速与同期油气开采业固定投资额同比增速,以及中石化、中石油资本开支同比增速的变化节奏有着良好的正相关性。

当然,在利润层面,由于久立特材的原材料成本占比高,2022年无缝管原材料成本占比达72.92%、焊接管原材料成本占比达90.39%,因此,相关原材料价格的波动对产品毛利率影响会较大。

需求复苏

从今年以来的需求情况看,参考中石油、中石化、中海油2023年一季度分别为-1.92%、-8.85%、58.32%的资本开支同比增速,体量更大的“两桶油”资本开支增速下滑,而体量更小的“第三桶油”中海油则资本开支大增;

参考石油与天然气开采业固定资产投资完成额增速,今年前6月同比增速达22.40%,同比增速处于近10年来的较高水平,增长较快。

尽管以目前可查数据来说,其下游企业需求增势有个体差异,但油气开采行业确实较为景气,久立特材今年以来无疑正是一个不错的需求环境当中。

时至八月,其上半年经营数据披露在即,久立特材期间经营业绩是否不负好春光,拭目以待。

本文作者可以追加内容哦 !