编者按:投资就像一条长路,高低起伏,有快意也有失落。查理芒格曾说,如果你的生活方式是正确的,那么你到了晚年只会比年轻时更加幸福。把这里的“生活”替换为“投资”又何尝不是一样。

因此,我们启动了《认识您的基金投资》专栏,由公司各部门同事共同撰写,逐一讨论基金投资的收益、波动、方法、误区等话题,陪伴您的基金投资之旅,与您一同追求投资中的幸福。

近两年,市场上板块轮动快、结构化行情极致演绎,部分主动管理型基金处于一种尴尬境地,相对指数并没有实现超额收益。投资人质疑声常有:“主动基金能跑赢指数吗?”,“主动管理真的有效吗?”。主动投资,还值得相信吗?

主动VS被动:到底谁更胜一筹?

主动投资策略与被动投资策略仿佛一枚硬币的两面。被动投资锚定特定指数为目标,通过买入和该指数配置相同的成分股力争复制指数表现。与之相对的,主动投资通过主动选择行业、个股或投资时点等更为主动积极的操作方式,力求超越市场平均表现。

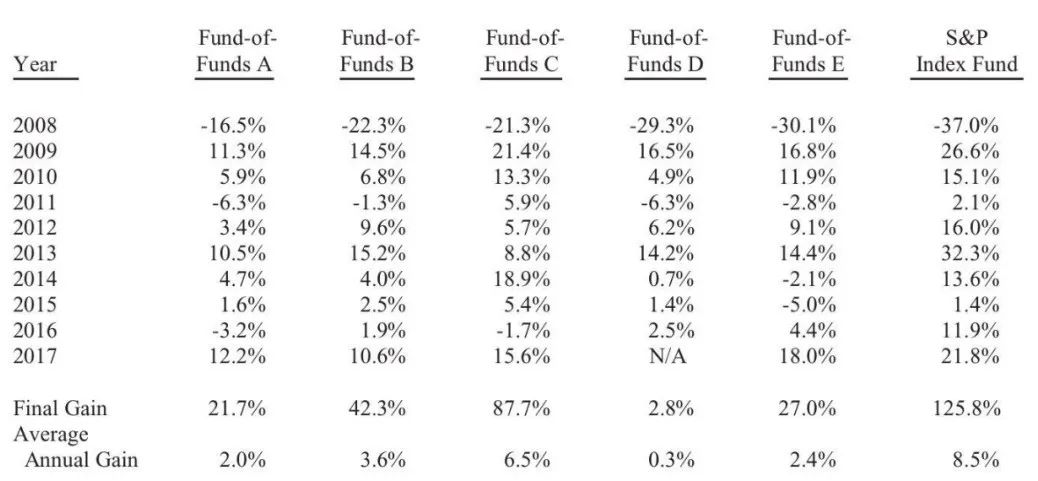

被动投资的拥护者们常以“巴菲特的十年赌约”作为经典论据。2005年巴菲特以50万美元打赌,赌标普500指数基金业绩能战胜任意5只主动管理型基金,期限为10年。

结果是,2008-2017十年间,标普500指数基金平均年化回报8.5%,而5只主动型基金中,表现最好的年化回报为6.5%,依然跑输了指数。

表:巴菲特的十年赌约中的业绩表现

数据来源:2018年巴菲特致股东的信

数据来源:2018年巴菲特致股东的信不过,尽管巴菲特推荐大部分投资者购买指数基金,但他自己依旧青睐主动管理和价值投资,重仓中并无各类ETF,其管理的伯克希尔哈撒韦的经营方式就是不断寻找好的企业,通过收购或股票投资等扩大业务范围,核心原因在于他具备挑选个股的能力和信心。

长期来看,虽然并非年年跑赢指数,巴菲特仍是主动管理的“风向标”——自1965-2022年间,伯克希尔哈撒韦获得了平均年化19.8%的收益表现,同期标普500指数年化9.9%,累计收益率相差惊人的近153倍。(来源:2023年巴菲特致股东的信)

当然,美国股市的经验想放在A股市场,也必须要结合A股的实际情况。

主动vs被动:A股战况如何?

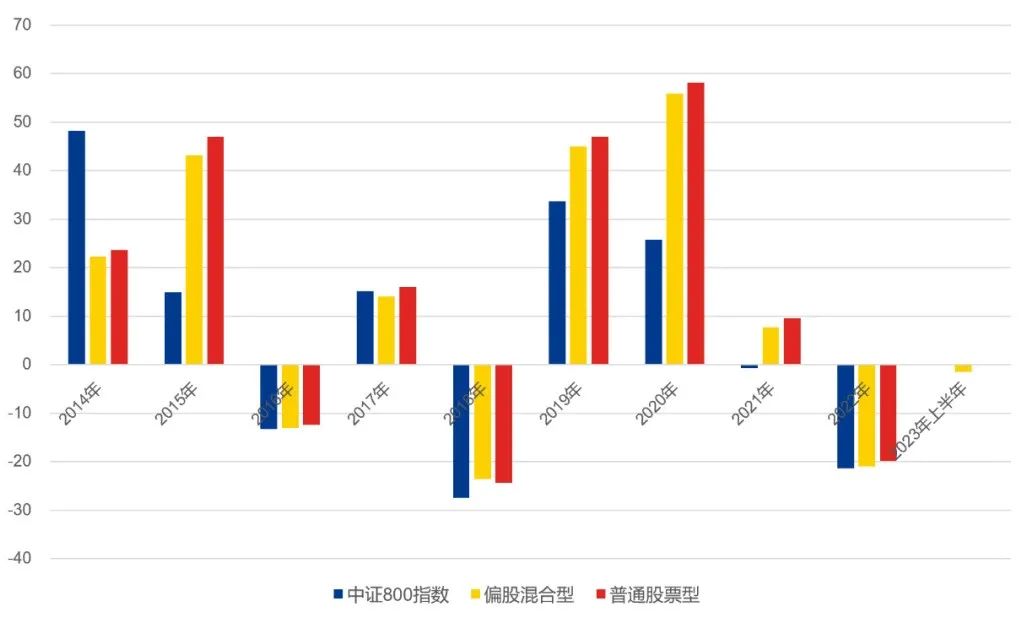

分时段看,对于A股来说,过去10年间中大多数年份偏股混合型基金和股票型基金都可以跑赢中证800指数,而跑输的情况占比并不高。

图:各类型基金和中证800年度业绩对比

图:各类型基金和中证800年度业绩对比数据来源:wind

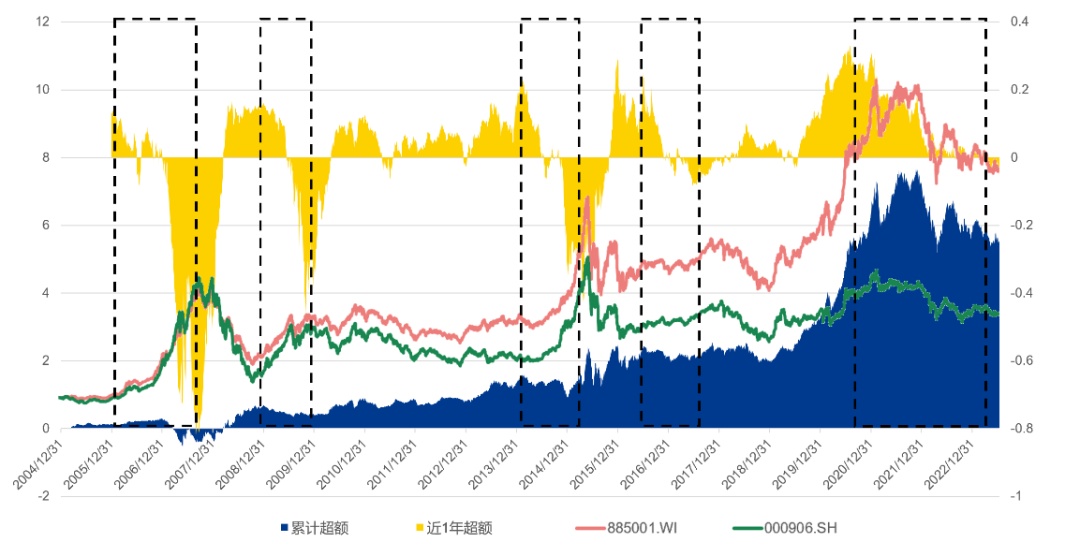

分时点看,选择万得偏股混合型基金指数(885001.WI)代表主动权益基金的业绩,中证800指数(000906.SH)代表大盘宽基指数,统计2005年以来二者业绩差异和主动权益基金的累计超额。

图:2005年以来公募主动权益基金 相对中证800的业绩超额<br>

图:2005年以来公募主动权益基金 相对中证800的业绩超额<br>数据来源:wind,业绩数据区间2004/12/31-2023/7/18

注:近1年超额指从任意时间点往前看近1年885001.WI相对000906.SH的超额。波峰代表后续时段任意时点看近1年主动权益虽然相对指数依然具有正超额,但已经开始呈现跑不赢指数的趋势。同理,波谷代表负超额开始逐步修复。

从近1年滚动超额及累计超额看,主动权益跑输指数主要在几个阶段:

2007年:A股最大规模牛市

2009年:全球金融危机后的宽松货币政策,指数陡峭上行

2014年:改革+杠杆的大牛市

2016-2017年:15年第一次股灾后主动权益反弹更多,相较下该时点公募超额减小

2022年:美联储超预期加息、俄乌冲突、疫情封控三重黑天鹅

近期,也呈现了主动权益较难跑赢指数的现象,一部分可能归因于“弱复苏+宽流动性”的宏观背景,伴随“主题炒作+行业轮动加剧”的市场环境,给主动基金经理挖掘个股带来了不小的挑战。

另一方面,当板块轮动比较快时,主动权益基金在组合和仓位配置上受到掣肘较多,热门赛道会对其他“非热门”赛道产生挤出效应。

当然,影响基金业绩的因素还有很多,包括但不限于市场环境、持仓、基金规模、基金经理操作、费用等,均会对基金表现构成影响。

虽然主动权益拥有“间歇性跑输”指数的时刻,但过往20年间,偏股混合型基金指数仍然较中证800指数跑出了551.27%的超额收益*——主动管理在长期仍创造了专业价值。

*数据来源:wind,2004/12/31-2023/7/18,万得偏股混合型基金指数涨幅872.68%,中证800指数涨幅321.41%

主动投资的价值:大浪淘沙,主动决策

主动投资不仅仅依赖于市场波动或被动地跟随指数,核心逻辑在于市场非绝对有效,股价时而偏离价值——因此具备市场洞察力、分析力的投资人往往善用价值低估的机会,从而获得高于“平均水平”的收益。

在这个充满挑战和机遇的环境中,学会捕捉变化,分析和识别市场趋势,优质的主动投资管理人有望创造更大的优势:

第一,超额回报。成功的主动管理大多不是偶然,如果期望实现超越市场指数的投资目标,主动选股和行业配置将成为创造超额回报的关键。

第二,价值投资。中国资本市场打破刚性兑付,股票投资有着不可替代的长期价值。寻找那些在短期内被市场低估,但长期具有坚实基础和增长潜力的公司,有望收获价值的兑现。主动投资也有机会覆盖一些因市值较小而未被纳入指数的优质标的,伴其一同成长。

第三,风险控制。在不同的市场环境下,主动型基金经理可以通过发挥主观能动性,合理运用无法规避的市场波动。市场低迷时,控制仓位并寻找逆周期标的,进行缓冲;市场回暖时,前瞻研判并利用短期市场定价差异,力争收益增强。

最后,不妨重温一下著名主动投资管理人彼得·林奇(Peter Lynch)的故事。

作为华尔街传奇之一,他提出“Tenbagger”策略,即买入认为在一段时期内价值会增加10倍的股票,寻找快速增长、有潜力的公司,也愿意为处于转折期的公司承担风险。

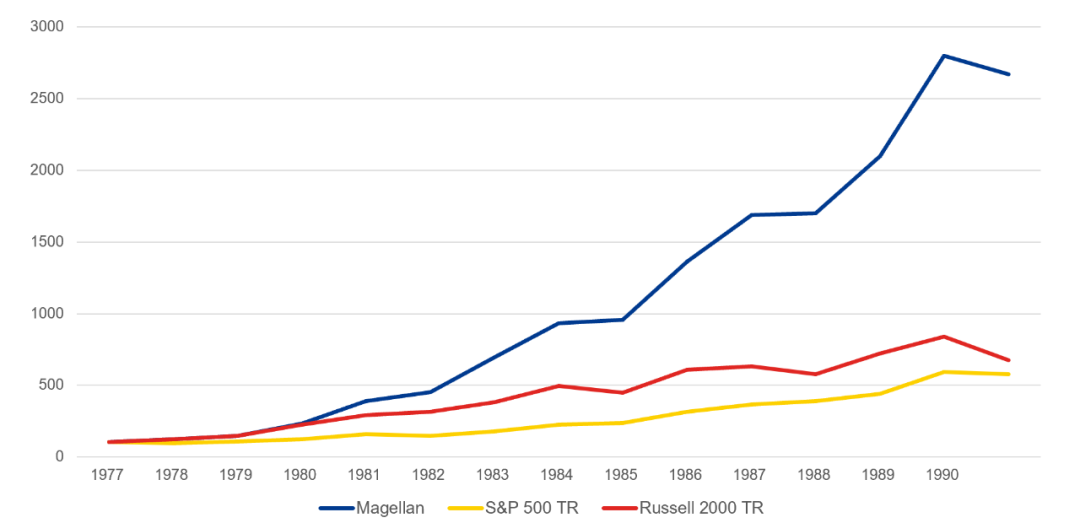

在他管理富达麦哲伦基金的13年时间里(1977-1990年),基金管理资产由2000万美元成长至140亿美元,累计收益率为2670%,平均年回报率达29%,而同期标普500总回报率是537%。

更直观地,假设你在1977年分别投资1万美元于麦哲伦基金、标普500指数(代表大盘股)、罗素2000指数(代表小盘股),那么到1990年年底,你将分别收获27.7万、6.37万、7.74万元。相比之下,彼得·林奇的总收益是标普500指数的近5倍。

数据来源:yahoo finance

数据来源:yahoo finance2021年的一次媒体访谈中,他说道:“我们这些主动基金经理已经战胜市场10年、20年、30年,我认为他们将继续保持优势。”

文:王丹彤

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。观点不作为投资建议,观点具有时效性。

投稿者参与兴证全球基金的本次投稿活动,视为对兴证全球基金管理有限公司的授权,即兴证全球基金可以在公司自媒体平台、其他合作媒体平台、印刷物等媒介上使用投资者提供的相关素材(包括头像、照片、文字等)。感谢参与者对本次活动的关注和支持。活动过程中收集的参与者其他个人信息仅供本次活动使用,我们将严格保密。

本文作者可以追加内容哦 !