老话说得好,“谁也不知道哪片云彩有雨。”

这句话适合中概,也适合医药,还适合很多即将下跌的行业或公司。

虽说波动是权益投资的必然,可生物医药的跌法,着实有点过于惨烈,已经有了一些丐帮的既视感,搞得朋友们苦不堪言,直呼亏麻了。

放在2年前大概谁也不会想到,估值腰斩的集采只是个开胃菜,硬菜现在才刚刚开始。

白酒的2.0又来了?

还记得2010年前后上映,现在依然通过AI配音和剪辑活跃在短视频平台的,一部都市情感类电视剧——《温柔的谎言》。

美丽的女主角安然赚快钱的手段之一就是成为一名医药代表,和主任医师“打成一片”。

艺术总是来自生活,当时我总是忍不住被女主的颜值和身材吸引,忘了和现实做一些比较,可事实证明,现实总比艺术更刺激。

此时此刻,各大微信群里也流传着一长串被带走的名单和被拷住的照片。

对于围绕整个行业的整治,很多人的选择都是少出风头、避免挨揍,所以8月刚走到第7天,已经有好几场医药行业学术会议宣布延期,搞得业内业外一片风声鹤唳,草木皆兵。

可能是仓位不重的原因,我对监管是抱着正面态度的。

一个朴素的认知在于,生物医药绝对是一个刚需的行业,尤其是老龄化已经是明牌的背景下,监管的出发点肯定不是打击整个行业,而是为了正本清源,整理一下各类场合、各种形式的“赞助费”,把各家药企“卷”起来的销售费用省下来,多搞搞研发,多给老百姓产点好药,也缓和一下日渐对立的医患关系。

从这个角度看,现在围绕医药行业进行的行业整顿,与10年前清算“三公消费”时的高端白酒颇有几分类似,也许多年之后回头看,又是一个黄金买点。

但是吃一堑长一智,因为每次执行的力度以及最终对行业估值的影响都不太好把握,所以我这次并不准备盲目抄底,先看一看事态的发展再做计较。

中概的前车之鉴带给我最深刻的教训就是——抄底真不能着急。

即使买入医药,我也不准备通过行业主题基金和指数基金介入,因为说老实话,生物医药子行业众多,像器械、创新药、中药这几个板块逻辑都不一样,我既hold不住也看不懂。

我的选择是,通过那些在历史上对医药行业积累过超额,对于估值和性价比也有一定的追求,本身有一些逆向的思路的,全市场选股的基金经理介入一些。

反正都是老熟人,换手率也不高,风格漂移的可能也不大,通过他们的持仓,我间接持有一点医药,涨起来不会踏空,跌穿了也不至于完蛋,进可攻退可守,拿起来会比较舒服。

看海外

对于当下的生物医药,行业的共识似乎是多去借鉴一下海外的经验,不管是营收端还是费用端。

如果我们借鉴日本的经验可以发现,重视海外发展的创新药企大概率都能活得很不错,比如说武田制药。

1988年开始,日本集采大幅砍掉了仿制药的价格,在这之后武田开始把目光锁定海外,通过与雅培、葛兰素史克等跨国药企开展合作、共同研发药物以及产业并购的方式成长为了世界级药企,截止2022财年,日本本土业务只占武田制药总营收的12%。

国内药企想要长大,很大概率也要复刻这条路径。

但对我们来说,出海也不是没有风险的,复杂的大国博弈会让出海企业遭遇什么样的黑天鹅,我想都不敢想。

美国商务部今天敲两下,明天打两下,企业的估值压力应该不会小。

除了海外营收之外,说回这两天讨论比较激烈的医药代表和营销费用,我也去看了看美国究竟是个啥情况。

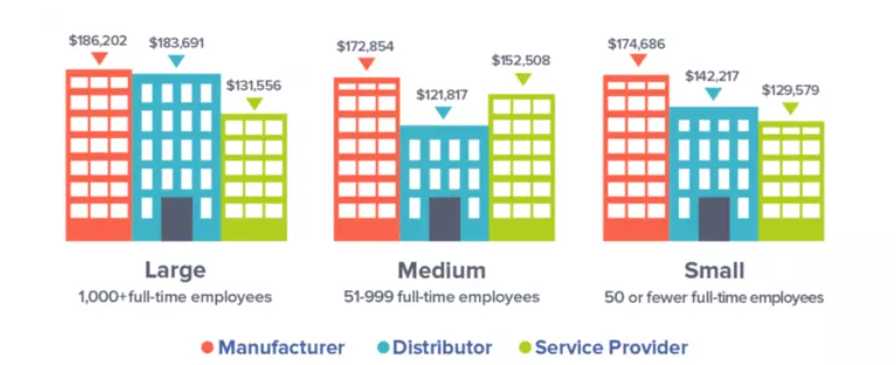

医药代表其实不是咱们的原创,美国医药代表工资也很高。

据Mrdreps 统计,2020年的美国大中小型制药企业销售人员的薪酬大多在17万美刀以上,可以说是足够体面的利润了。

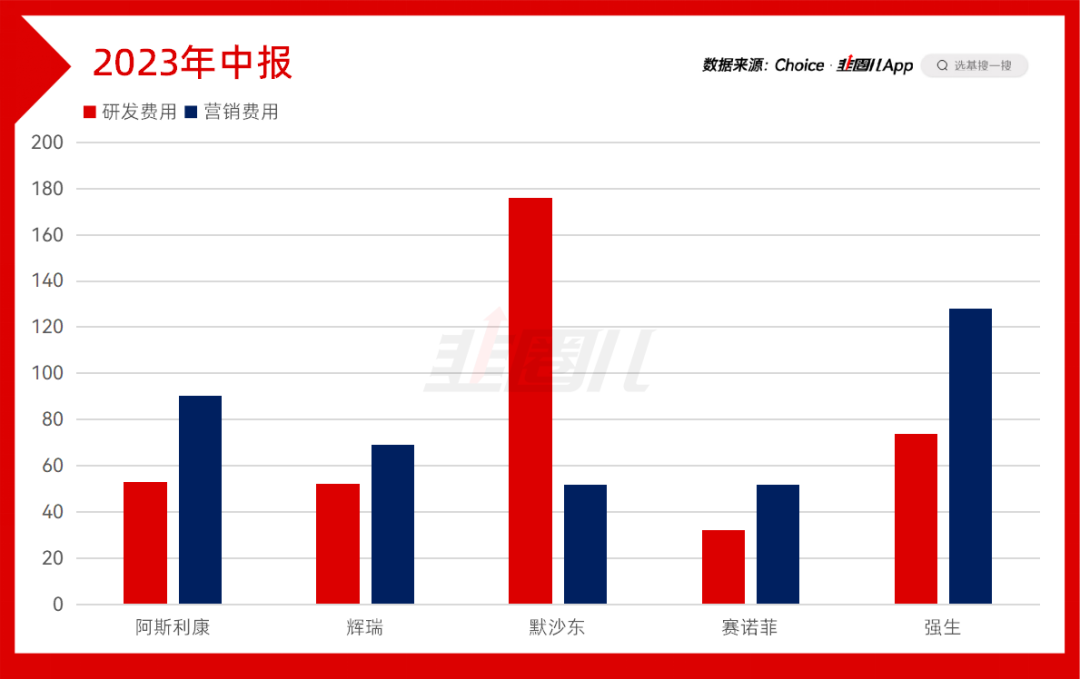

再看销售费用,我统计了2023年中报几家我叫得上名头的药企巨头的销售费用和研发费用对比,除默沙东之外,其他几家大厂的营销费都是超过研发费的,由此可知,花大价钱营销也确实不该是药企的“原罪”。

医药行业很特殊,这是一个与救死扶伤息息相关的行业,同时又是一个比拼研发能力和推广能力的市场化竞争的舞台。

前者决定了,老百姓吃不起药肯定不行;但后者也决定了,企业必须要有足够合理的回报。

中庸的艺术,说起来容易,做起来真是难。

最后的话

多年以前,《我不是药神》曾轰动一时,引发了社会的广泛讨论。

我觉得这部作品最遗憾的地方在于,把影视作品中用来强化戏剧冲突的“反派”角色,丢给了药企的小头头。

这是一个很讨巧的处理方式,既契合了观众的共鸣,也方便过审,但就是没有触碰到问题的本质。

陶勇医生在《目光》一书中曾经写道,“医生和患者本身并不是对立的,相反应该是共同面对病痛的战友。”

在医患关系复杂,改革步入深水区之际,资深医生的金玉良言,或许值得我们每一个人思考。

#医药领域反腐正驶向深水区#

本文作者可以追加内容哦 !