接连斩获乘用车座椅定点,成长趋势明确

公司乘用车座椅业务定点持续突破,成长趋势明确。$继峰股份(SH603997)$

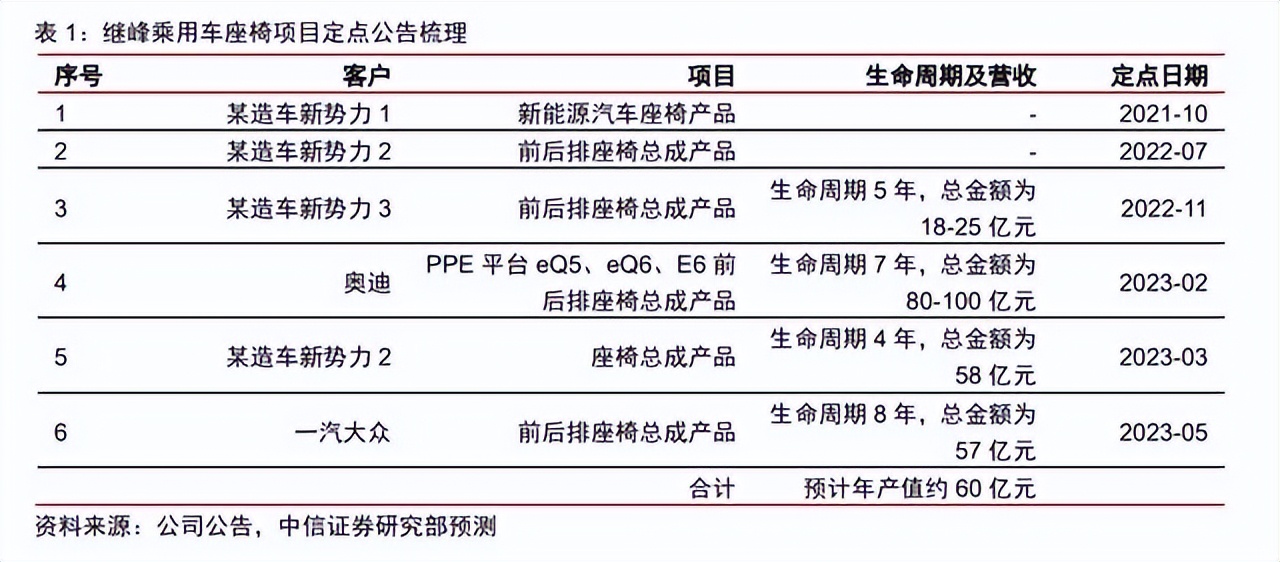

公司乘用车座椅开发量产能力获得新势力和合资品牌认可,截至 7 月 18 日,累计斩获 6 个乘用车座椅总成项目定点。

根据我们测算,公司当前座椅在手订单年化收入约 60 亿元。公司合肥汽车内饰件生产基地 于 2021 年年底动工,2023Q1 实现量产交付。

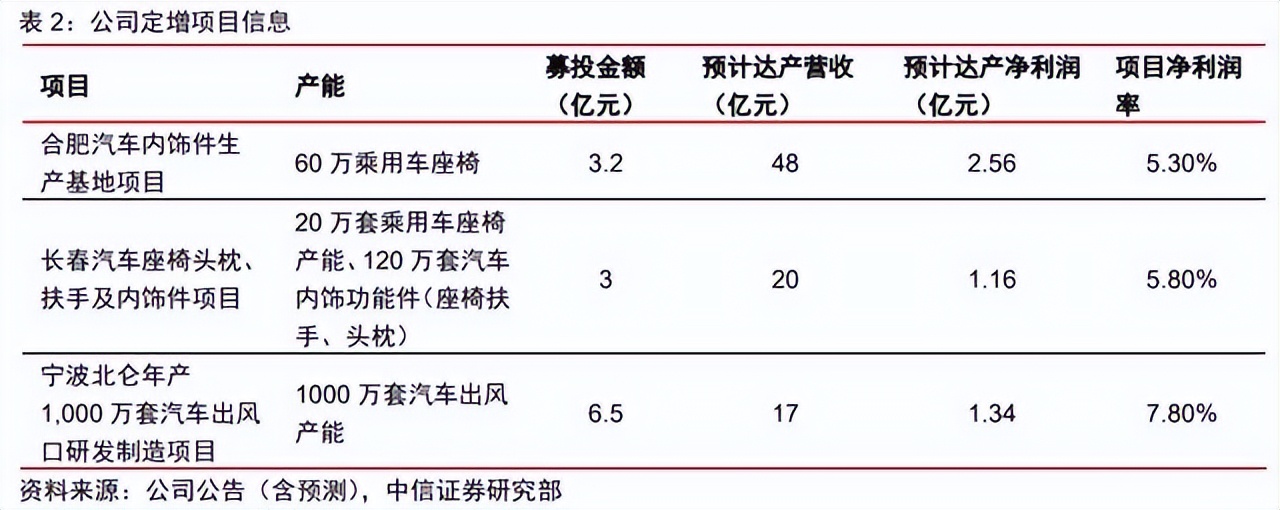

根据公司定增募投计划,后续合肥工厂将实现 60 万套乘用车座椅的年产能,座椅业务确定性进一步加强。

公司座椅定点陆续落地,客户矩阵从造车新势力拓展到合资车企,体现了市场对于公司座椅产品力的认可。

我们认为“新势力-合资-自主”路径将是公司座椅业务拓展的起点,未来的增量有望来自于全球化。

公司最初乘用车座椅订单主要以新势力为主,通过头部新势力车企供应链的背书,积累设计、研发和生产经验,叠加座椅头枕、扶手等产品配套合资品牌的经验和自主供应商响应速度快和服务意识强的优势,逐步向合资、自主品牌延伸。

目前合肥汽车内饰件生产基地已开始量产,未来将作为“灯塔工厂”样板让公司具备更多验厂资格,“新势力—合资—自主”的座椅发展路径将是公司做大国内市场的起点,格拉默的深度协同将是公司走向世界拓展国际客户的窗口。

我们认为,公司目前进军乘用车座椅赛道,凭借自身的技术、成本优势不断斩获优质客户,整椅业务有望进军北美领先电动车企以及德系豪华车企。

定增助力产能释放,业绩增速可期。

4 月 3 日,公司发布公告,拟向特定对象发行股票募资不超过 18.1 亿元,用于合肥汽车内饰件生产基地项目、长春汽车座椅头枕、扶手及内饰件项目、宁波北仑年产 1,000 万套汽车出风口研发制造项目以及补充流动资金。

其中,合肥汽车内饰件生产基地项目达产后,乘用车座椅总成年产能可达 60 万套。我们认为本次募投项目有助于公司把握乘用车座椅属性变革机遇,提高汽车座椅、内饰赛道核心竞争力。

座椅行业自主变革已至,继峰破局正当时

座椅行业空间大,格局相对集中

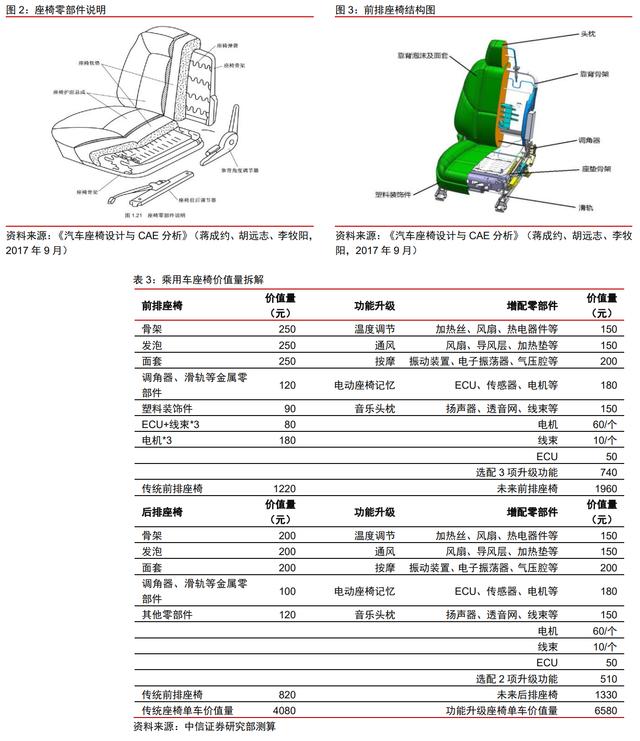

乘用车座椅单车价值量测算约 5000 元,是汽车不可缺少的核心内饰。

乘用车座椅主要由铁台、机能件、合绵和表皮构成,其中机能件用于支持座椅作动功能,包括调角/调高器、滑轨、头枕、扶手、通风、加热等。

作为汽车不可缺少的核心内饰,乘用车座椅是最容易被消费者感知的产品之一,得益于主机厂增配和智能化背景,乘用车座椅正从功能属性迈向消费属性,在满足安全性、舒适性、便利性、轻量化等要求的同时,电动座椅记忆、座椅通风加热、座椅按摩等功能渗透率持续提升带动乘用车座椅成为新能源汽车时代三电系统以外少有的高 ASP 零部件,未来单车价值有望突破 6,000-7,000 元。

以全球乘用车座椅头部企业李尔为例,根据其 2021 年年报披露,座椅业务收入约 930 亿元,市场份额约占 25%,据此我们测算,单车价值量约为 5000 元。此外,座椅是智能座舱的重要感知器与执行器,座椅的功能拓展是智能座舱升级进步的必由之路。

乘用车座椅从功能性到消费属性逐渐演化,高端车型功能逐步下探。

汽车消费升级趋势下,高端车型的座椅功能不断下探,中高端车型座椅配置升级属性明显。以奔驰 GLE、奥迪 Q7 为代表的高端车型搭配真皮座椅、座椅调节及腰部支撑和座椅电动调节等功能,新势力车企视座椅功能为产品亮点,将高端座椅功能搭配到以理想 L9、蔚来 ES7 为代表的 50 万价格带车型上,座椅配置升级趋势明显。

新势力车型座椅通风、按摩等舒适性功能配置甚至优于以前传统车企的高端车型。

乘用车座椅市场空间广阔,2025 年全球/国内有望达到 3302/1193 亿元。我们假设全球/国内的乘用车销量增速分别为 2%/4%。

根据李尔 2021 年年报测算,乘用车座椅单车价值量约 5000 元,我们以李尔的座椅平均单车价值量作为全球乘用车座椅的单车价值量标准。

同时考虑国内乘用车经济型占比较高,假设国内乘用车座椅单车价值量为 4000 元,考虑当前的乘用车座椅高端化、差异化趋势,假设全球和国内座椅的 ASP 增速分别是 2%/3%。

据此我们测算,2023 年全球乘用车座椅市场规模有望达到 3050 亿元,2025 年全球乘用车座椅市场规模有望达到 3302 亿元,2021-2025 年 CAGR 预测为 3.2%;2023 年国内乘用车座椅市场规模有望达到 1039 亿元,2025 年全球乘用车座椅市场规模有望达到 1193 亿元,2021-2025 年 CAGR 预测为 9.0%。

乘用车座椅行业格局集中,外资品牌占主导地位。

乘用车座椅结构复杂,对公司设计、组装和供应链管理的要求较高,因此行业壁垒也高。

全球乘用车座椅市场成熟度较高,根据 Marklines 数据,2021 年头部公司安道拓、李尔市占率均为 25%,行业 CR5 为 92%;国内市场来看,华域汽车旗下全资子公司延锋国际占据 32%国内市场份额,位居第一,华域、李尔、安道拓三家占据 58%的国内市场份额,行业格局集中,且较为稳定。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !