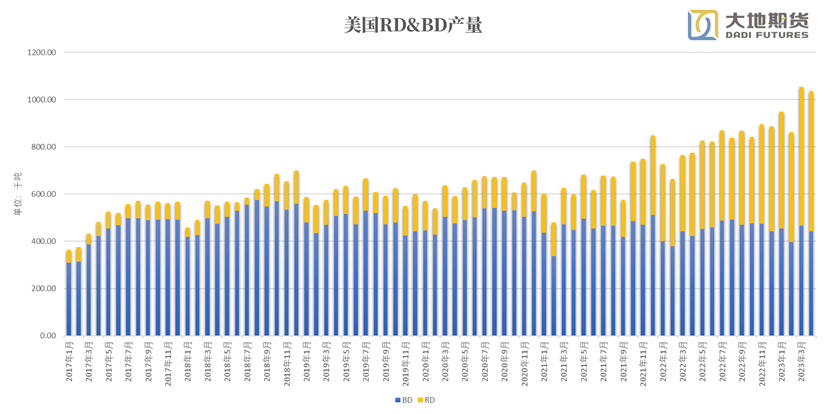

美国生柴

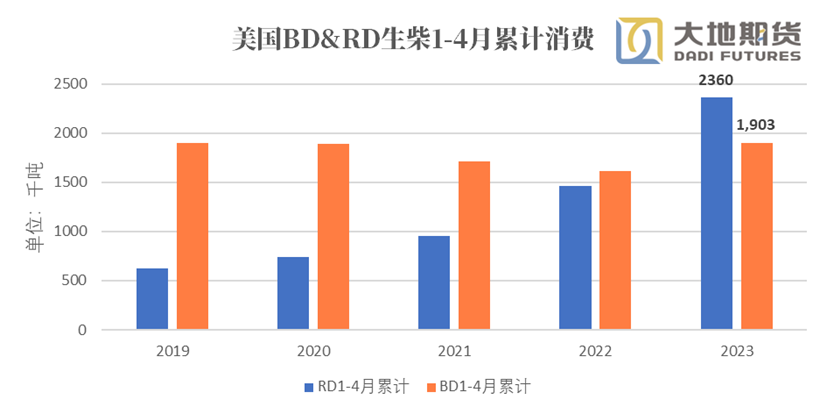

美国1-4月RD、BD生柴累计消费426万吨,较去年同期增119万吨,增幅近38.8%;主要的消费增量来自RD生柴,23年1-4月RD生柴累计消费236万吨,较去年增90万吨。

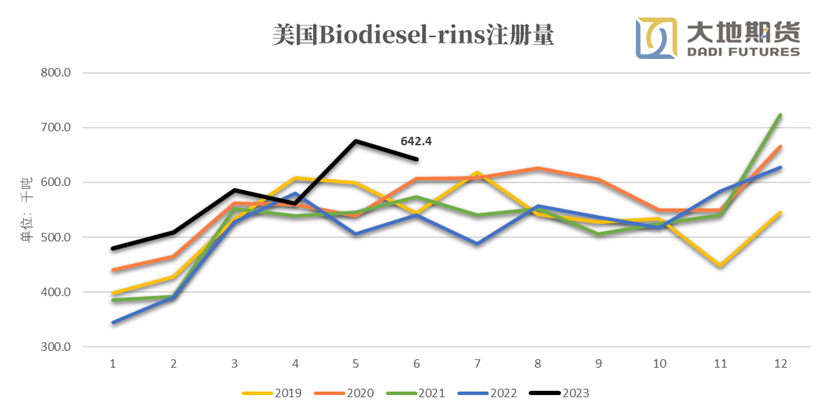

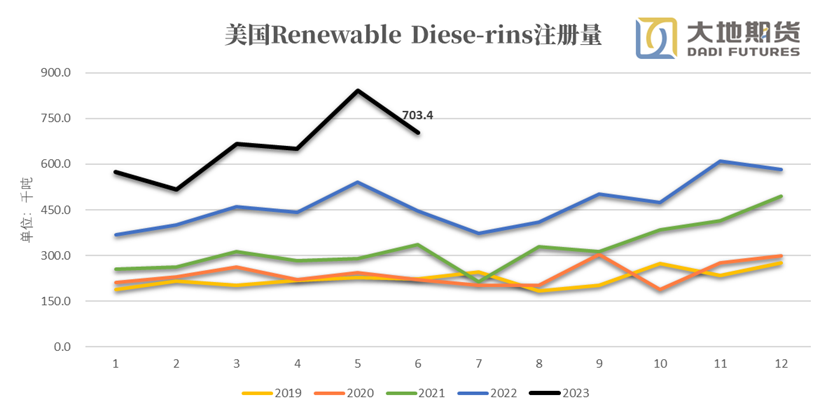

考虑到Rins的生成阶段为生柴掺混销售阶段,因此Rins的注册量可代表生柴的消费量;从注册数据来看,美国5、6月的生柴消费依旧强势,但由于6月之后美豆油价格的大幅上涨抑制了掺混利润,因此6月的Rins注册量出现了下滑。

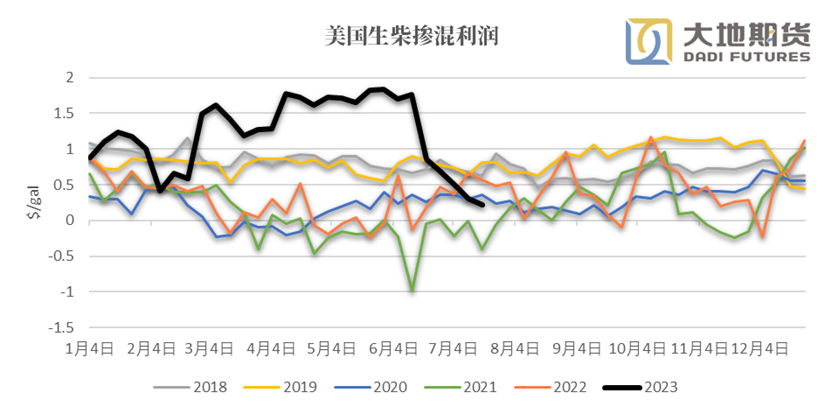

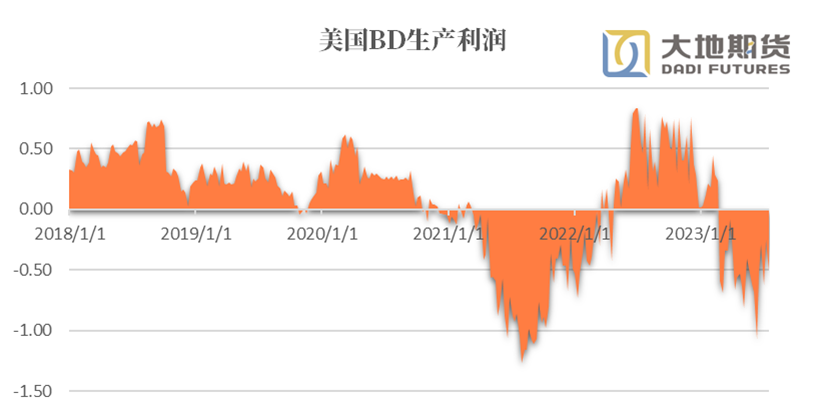

生柴消费大幅增加主要得益于今年上半年美国生柴极高掺混利润,以及较高的RD生产利润,因此消费的增量还是价格导向的结果。

数据来源:eia,大地期货研究院

利润支撑生柴消费大幅增加

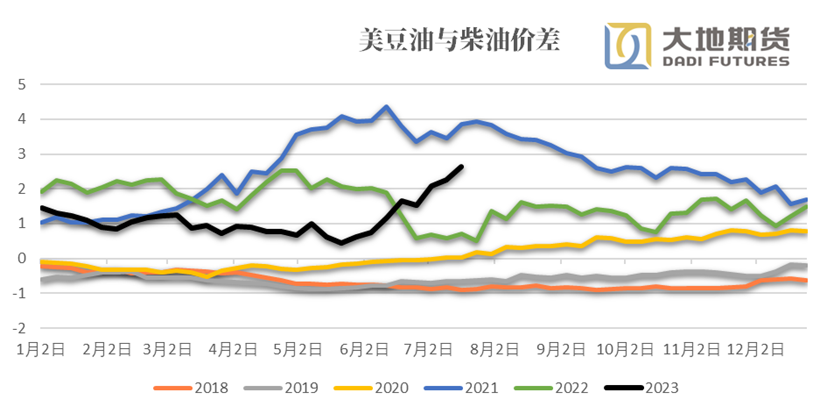

由于上半年美国生柴及原料的大量进口,导致美国本土生物柴油价格持续偏低;同样,由于22年12月epa较低的预期,导致美豆油价格持续低迷,一度跌至44美分。而美国柴油旺盛的出口需求,使得其国内价格维持高位,柴油与生柴价差的扩大提升了行业利润,使得上半年生柴及其原料的需求大幅增加。

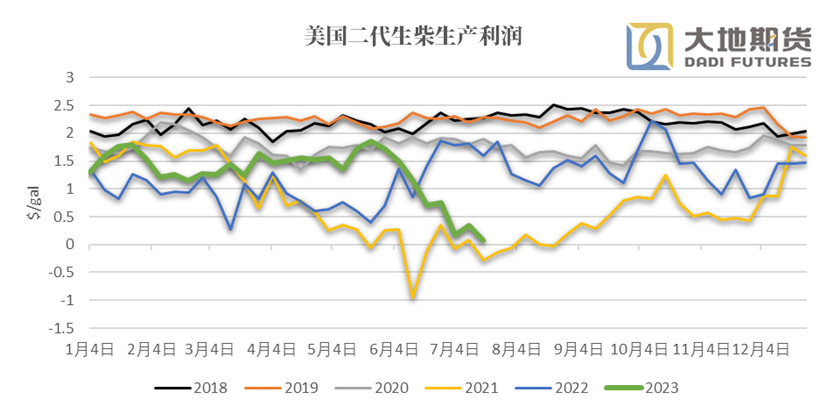

从生柴掺混利润、boho价差以及二代生产利润来看,其利润水平和价差结构都是近几年以来最好的。尤其在极高的掺混利润的推动下,生柴的终端需求迅速增加,因此上半年美国生柴消费的激增其本质还是利润推动,美豆油5月后上涨本质只是在政策预期下的利润修复。

数据来源:eia,大地期货研究院

豆、菜油生柴原料消费激增

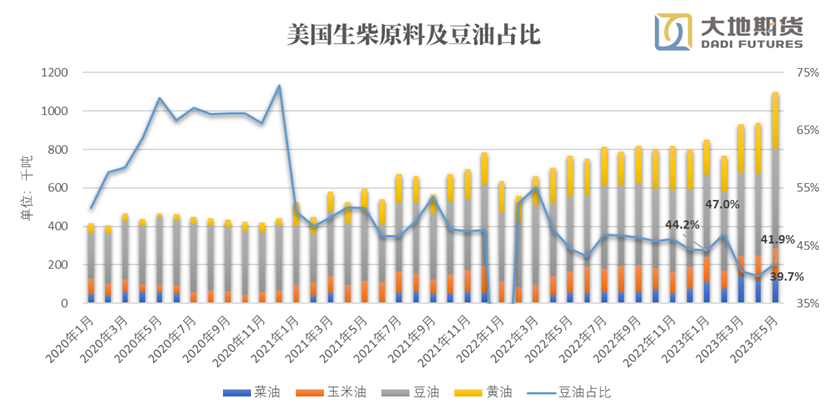

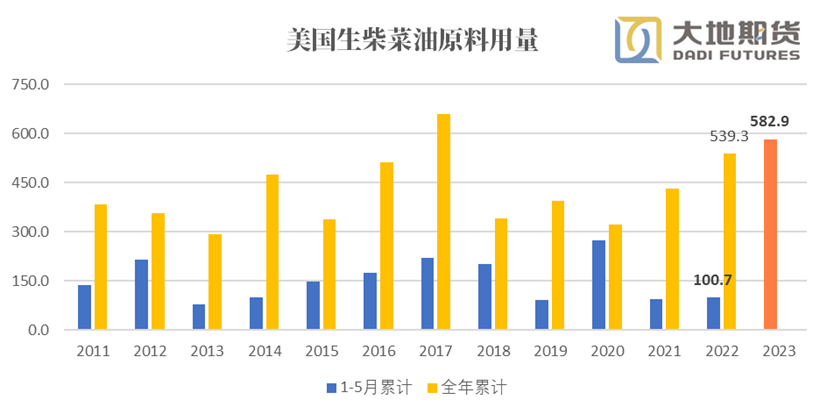

2023年1-5月美国生柴植物油、动物油原料累计消费520.6万吨,22年同期为381万吨,环比增139.6万吨,增幅近37%。其中菜油与豆油的消费增量最为明显,豆油1-5月生柴累计消费221万吨,较去年增32万吨;菜油1-5月生柴累计消费58万吨,较去年增48万吨。

USDA预期与EPA义务对23年度豆油生柴端的需求增量仅在33-40万吨之间,但仅1-5月美豆油生柴消费就增量32万吨,超预期需求增量也是此前推动美豆油期价持续走高的主要推动力;而由于去年11月epa将菜油纳入生柴体系,由于美国较低的菜豆油价差,使得菜油在生柴端的消费激增5-6倍。

数据来源:eia,大地期货研究院

数据来源:eia,大地期货研究院

美国与加拿大

进出口双向增量

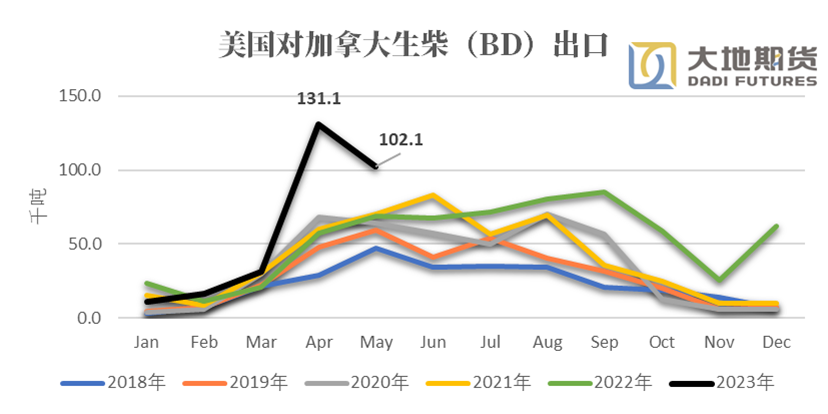

出口方面:美国不出口RD生柴,出口的BD生柴基本只供应给加拿大,22年美国向加拿大出口了63万吨左右的BD生柴,23年1-5月累计出口了29万吨,较去年增11万吨,增幅近60%。

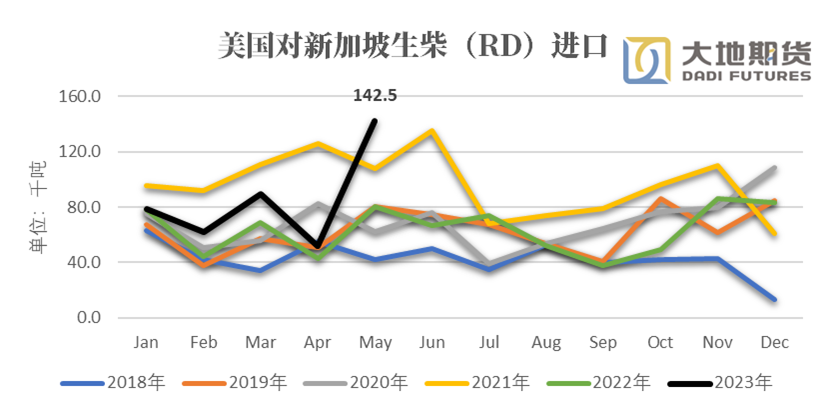

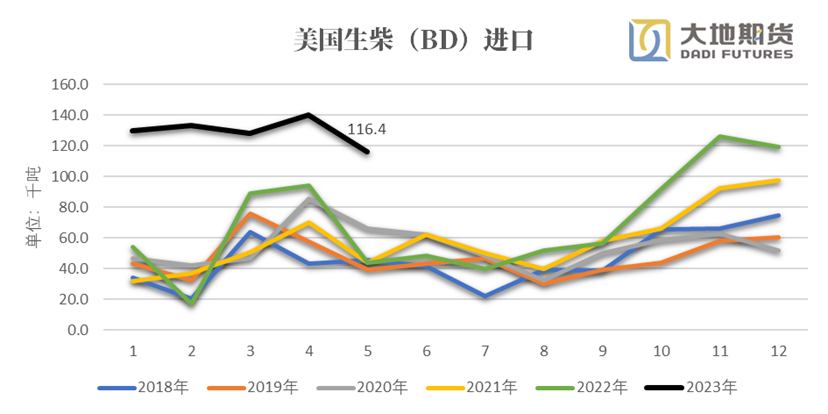

进口方面:美国从去年11月开始BD生柴的进口大幅增加,23年上半年的进口量基本维持在创纪录的高位,22年全年累计进口BD83万吨,23年光1-5月就已经累计进口了64万吨(70%来自欧洲,30%来自加拿大),同比增幅近115%;美国RD生柴的进口基本只来自新加坡,1-5月美国累计进口42.4万吨,较去年增11万吨,增幅接近36%。

数据来源:eia,大地期货研究院

美国生柴产业结构变化-出口加拿大能否持续由于RD的大幅投产,RD没有掺混上限的特点以及RD生产利润较BD更具优势,未来氢化生柴对传统生柴产业的升级替代不可避免;对于传统BD而言,如果不想在未来被RD 彻底淘汰,也许出口是一个不错的选项;但是对加拿大生柴的大量出口能否是长久之计,我们将在下文中进行探讨:

数据来源:eia,USDA,iowa,大地期货研究院

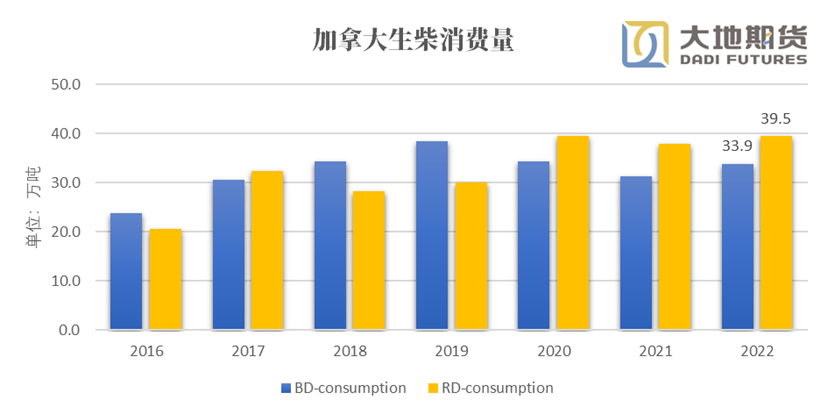

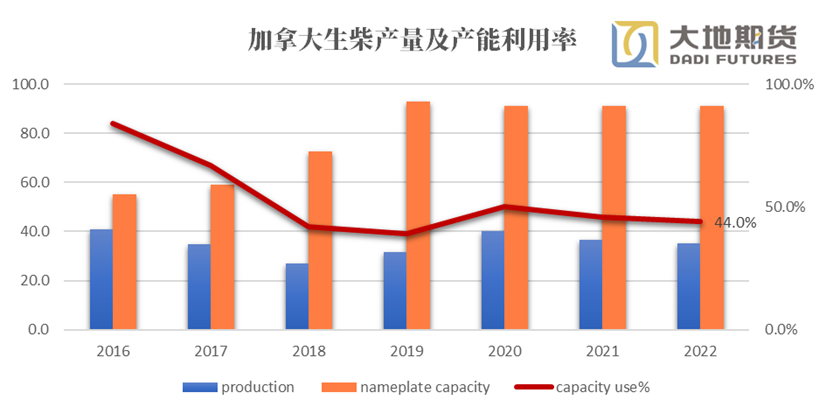

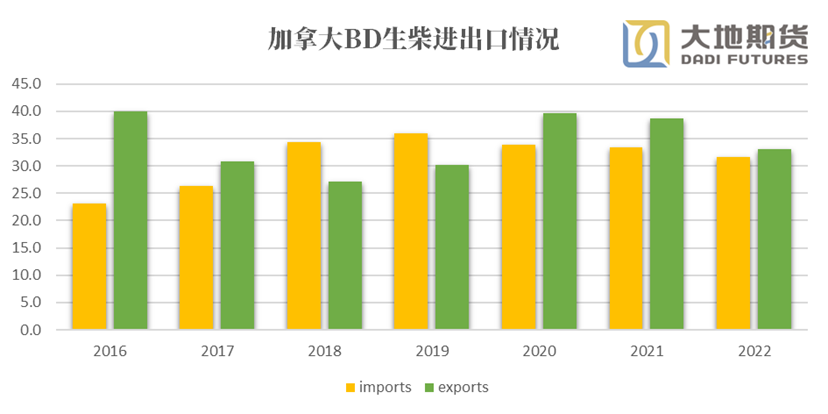

加拿大生柴产业情况加拿大目前的生柴消费结构RD与BD的量基本相当,RD的使用量会多一点,22年总消费在73万吨左右;以22年数据来看,加拿大本国的BD产量就基本可以满足其国内消费,从往年BD的进出口情况来看,出口与进口基本一致;加拿大不生产RD生柴,每年的RD消费完全依赖进口。

22年加拿大BD生柴的产能利用率在44%,其本土生柴产业还有较多产能尚未释放;且加拿大作为一个能源输出国,其推行生柴的主要动力还是环保需要,经济端的需求并不急迫。

数据来源:Oil world,USDA,大地期货研究院

数据来源:Oil world,USDA,大地期货研究院

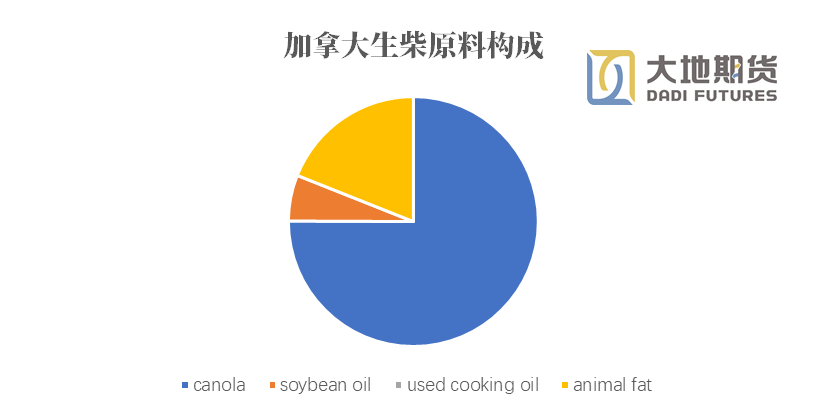

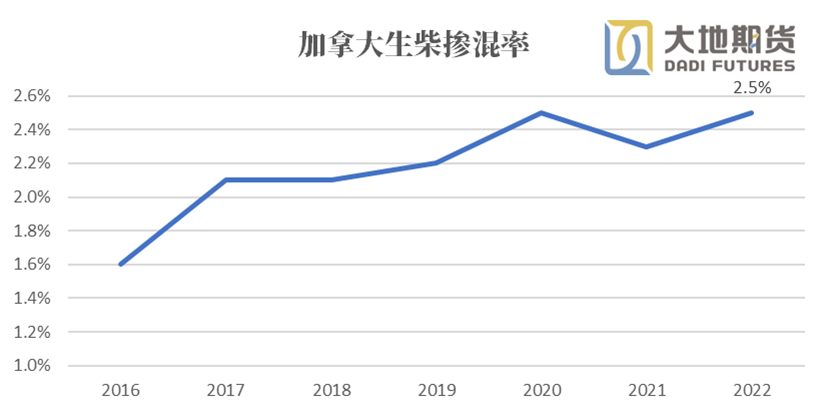

加拿大生柴的主要原料为菜油,基本占到原料总量的75%,剩余主要由动物脂肪提供。22年加拿大生柴的掺混率在2.5%,由于其国内充足的能源供给加拿大对生柴掺混并没有强制性的政策要求,其国内还是以碳汇以及环保意图推动生柴产业发展。

因此从加拿大本身生柴产业结构来看,其对美国生柴的需求并没有长期、稳定的发展空间;今年4-5月对美国生柴进口的增量也仅是利润推动的行为,在加拿大政务未出台政策前,加拿大的生柴需求很难出现持续增量。

数据来源:USDA,大地期货研究院

03小结

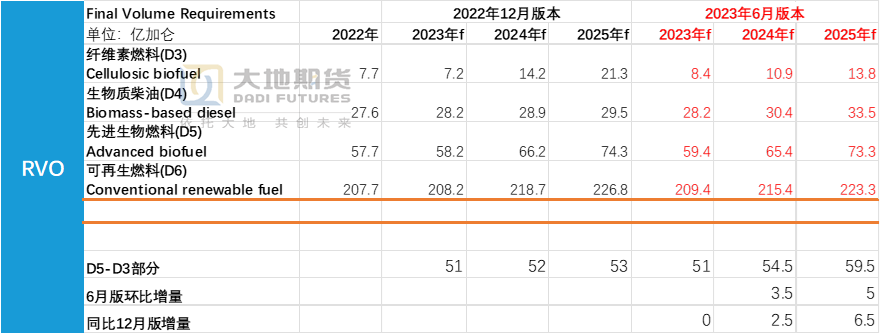

长期:EPA6月的RVO预期对美国生柴的需求有一定的支撑,看至2025年美国生柴对植物油还有近180万吨的需求增量,其中豆油占80万吨左右,长期而言生柴依旧能对美豆油需求提供较强的支撑。

短期:由于此前美豆油价格的持续上涨,生柴掺混利润以及RD生产利润均被打至负值,进而抑制美豆油需求;6月美豆油的大涨本质还是利润修复下的补涨,在目前相对平衡的状态下,生柴端的利润重心将落在柴油端,因此未来美国柴油价格将决定美豆油的进一步走势。

加拿大很难成为美国生柴需求的新亮点,但作为菜油原料的供应端还是有很大的潜力,随着加拿大国内菜籽压榨产能的投放,未来加拿大将慢慢由菜籽出口国变为菜油出口国,且出口重心也逐渐会由中国转向美国。

分品种来看,豆油的需求较为稳定,RD中豆油的原料月度消费稳定在16万吨左右,BD中豆油的原料月度消费稳定在26万吨左右,预计年度消费增量要高于epa的推测,约在50-60万吨左右;菜油的消费增量十分迅速,1-5月菜油累计消费58万吨,已经占去年总量90%。按目前的进度来看,如果美国国内的菜豆油价差能维持目前的位置,预计今年菜油总消费将达到134万吨,较去年增80万吨。

数据来源:epa,eia,usda,大地期货研究院

END

END

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !