我们在前文《美国资本市场下半年宏观展望—流动性篇》中阐述了影响影响资本市场最为核心的要素,即流动性,但如何进一步准确地预测下半年的流动性,就需要涉及到对美联储政策决策依据的核心经济数据进行预测。

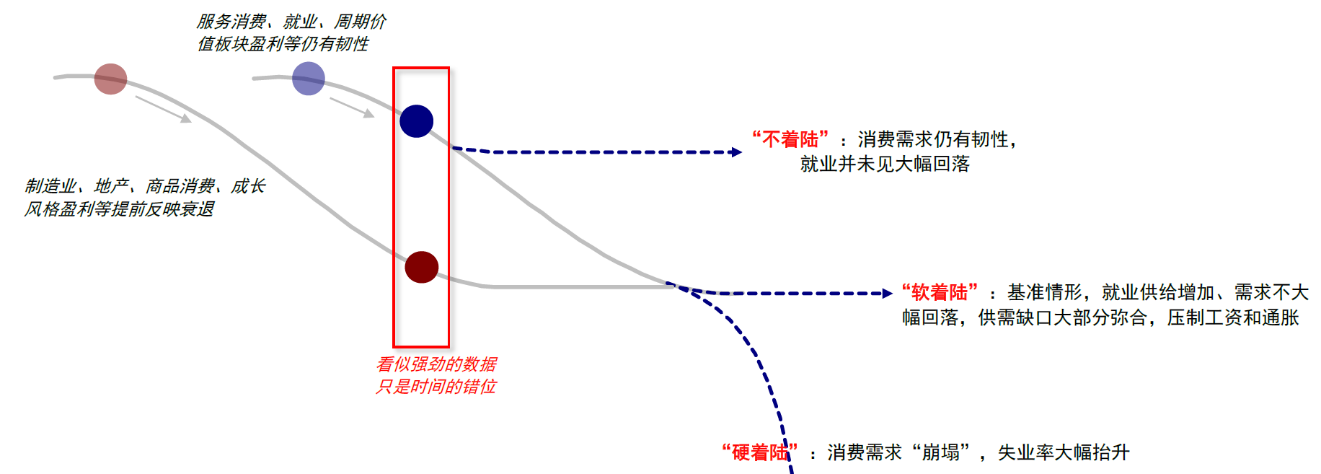

美股上半年因为高通胀而持续加息,但在高利率的作用下依然能维持高增长,现在已有共识美国经济会软着陆,我们在《宏观经济学迷思—美国为何能在高利率环境下持续高通胀和高增长》文中隐晦阐述了地缘政治对经济发展的重要影响。我们认为在某些行业会出现软着陆,而在某些行业则完全不会出现衰退。这意味着美国将维持较长时间的高利率和高增长局面。

首先我们先看下美国在高利率下的信贷环境

美国在持续的高利率环境下,银行业压力凸显,可预计最坏的后果是信贷紧缩。而信用收缩对美联储格外关注的就业和消费数据影响很大,这主要是由于:1、美国小企业管理局(SBA)2022年报告显示美国私人部门就业有46.4%来自于小企业。考虑到小企业在融资上更多依赖银行贷款,所以在本轮由银行风险加速的紧信用中可能受到更大冲击。2、针对消费,居民融资同样依赖信贷(房贷占比72%、消费贷占比28%),且低收入人群的消费贷占比相对更高。考虑到超额储蓄存量更多的高收入人群消费意愿相对更弱,这意味着过度的信贷收紧可能会对居民消费带来明显甚至非线性下滑的压力。

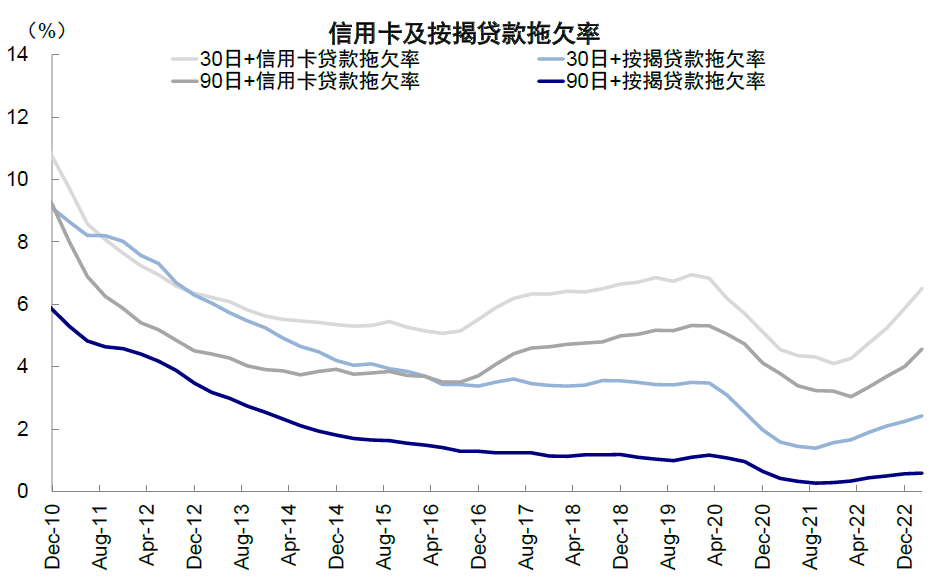

可见自加息周期开启后,信用卡及按揭贷款拖欠率开始提升。

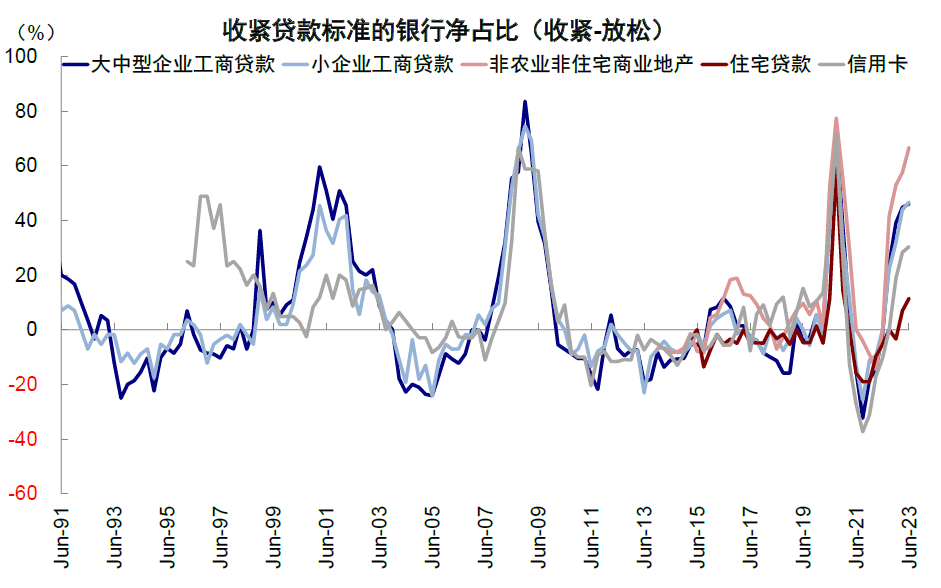

根据美联储公布银行借贷行为意见调查结果(SLOOS),贷款标准自去年下半年开始持续收紧。今年一季度进一步收紧对大中企业和小企业收紧工商贷款银行的净占比分别抬升至46%和46.7%;对居民消费贷有放贷意愿银行占比回落至-22.8%。

商业银行工商业贷款绝对规模自今年1月见顶后持续回落,同比增速已从去年10月的13.5%回落至当前的4.3%;消费贷绝对规模还未回落,但同比增速从去年9月的13.2%已回落至当前的8.0%。

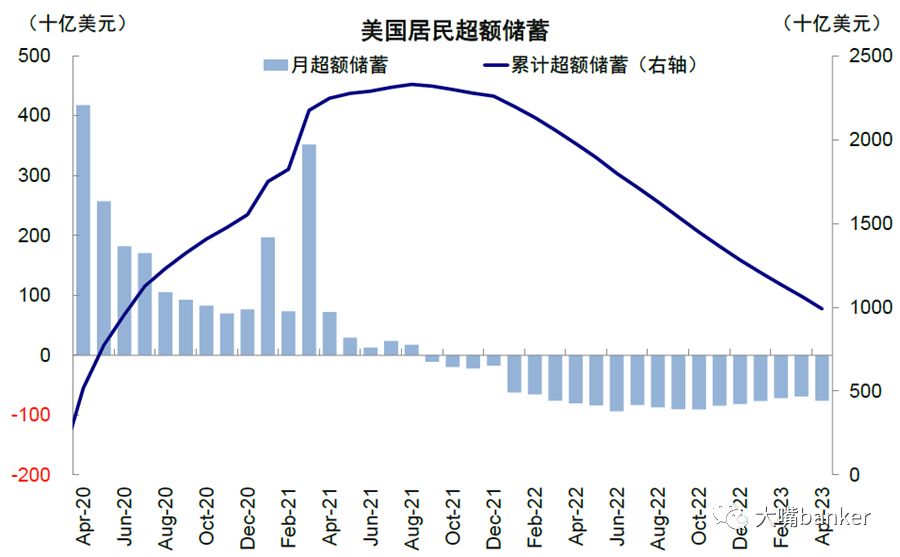

很重要的一点是疫情期间居民积累的超额储蓄,也是支持当下繁荣服务业就业的经济基础之一,自21年3季度开始也在逐步降低。

接下来我们看决定美联储加息的底气—居高不下的就业率

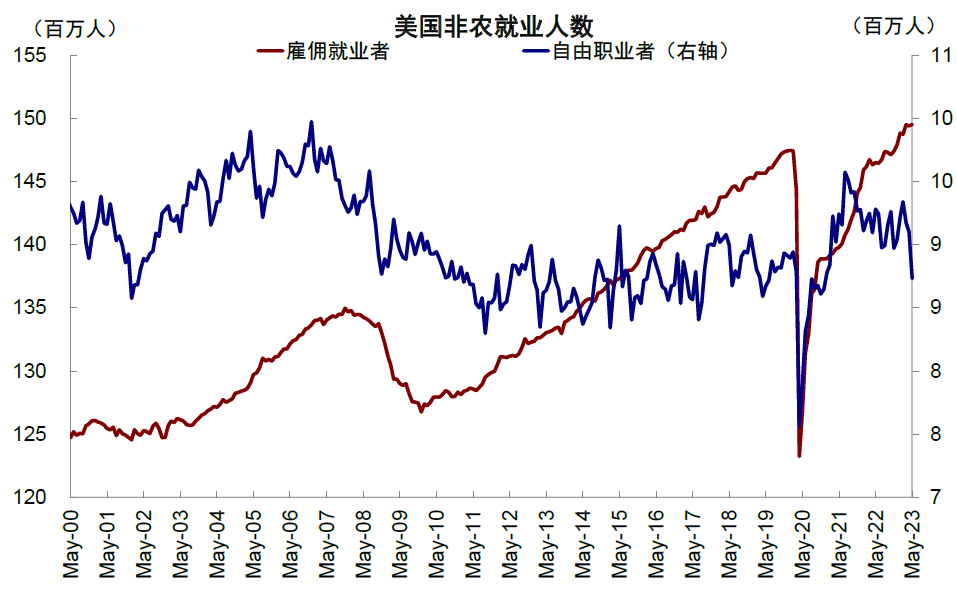

当前美国增长和通胀韧性都来自服务业,这又与就业市场的供需息息相关。一方面就业是当前美国衰退指标中仅剩韧性部分;另一方面,就业市场供需矛盾影响工资增速,从而影响通胀。只需要实现就业市场供需压力缓解,就可能在失业率不激增情况下压降通胀。

除白色人种和老年人(65岁及以上),其余劳动参与率都已经超过疫情前水平

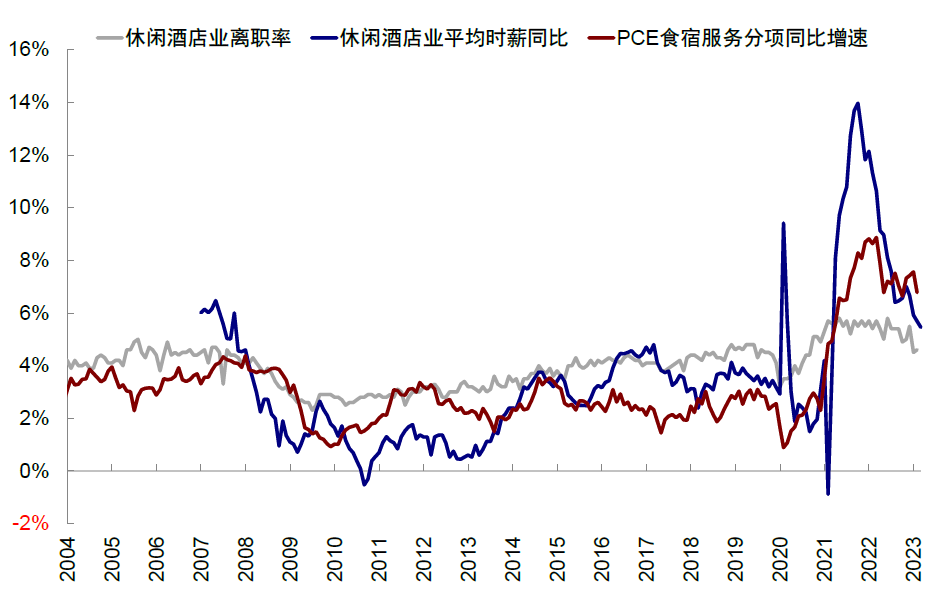

供给层面无论是跨行业就业(如自由职业者转为服务业就业),还是非劳动转为劳动力(服务业适龄人群的劳动参与率已经修复至超过疫情前水平),过去几个月都在持续修复。伴随供需缺口缓解,工资增速已经有了明显回落,例如休闲酒店业时薪同比从14%的高点已经降至5.5%。

在供需缺口缓解下,超级核心PCE年底可能向3%靠近

大嘴banker观点:

美联储的紧缩政策已是强弩之末

需求拥有疫情期间的超额储蓄支撑。当前美国居民超额储蓄虽然较此前2.3万亿美元有了明显回落,但仍有接近1万亿美元。这部分超额储蓄花完需要到2024年5月。

我们假设三季度整体和核心CPI就能分别到3%和3.5%,年底都可以达到3%左右,意味着美联储可能基本达到停止加息的条件。但由于今年经济尚未能陷入衰退,因此年内难以看到降息,甚至可能迎来最后一次加息。

往2024年看,随着增长压力逐渐上升,美联储大概率在2024年逐步进入降息周期。

下一章节我们将分享我们对与美国经济现状和拜登政府财政政策的研究。

大嘴Banker是一家专业的美股投资咨询机构,关注我们即可以免费阅读我们独家的宏观市场分析,如想获得深度个股及操作信息,欢迎关注大嘴banker微信公众号。

本文作者可以追加内容哦 !