摘 要

1、煤炭板块昨日逆势上涨。今年国内气温普遍高于往年,电煤日耗增加,同时特大城市城中村改造等地产政策边际改善,煤炭需求也将有所改善。下半年在稳增长政策刺激下,经历了长达半年持续下探的煤炭板块,有望迎来反弹。

2、本周披露美国PMI、非农就业等数据进一步下行,同时惠誉下调美国主权债务评级,中期看美国经济的周期性回落难以避免。随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,有色金属或值得关注。国内需求方面,国家能源局召开2023年三季度新闻发布会,新型储能项目加速落地,有望大幅拉动对能源金属的需求。

正 文

一、大盘分析

昨日,A股低开后呈现弱势整理格局,沪指盘中短暂翻红。盘面上来看,中药、医药商业、贵金属、文化传媒、化学制药板块涨幅居前,证券、船舶制造、汽车整车、房地产服务、房地产开发板块跌幅居前。

证券股分化严重,中金公司一度涨停,中信建投、锦龙股份、光大证券、国元证券等上涨,哈投股份、信达证券跌停,首创证券、太平洋跌超8%。

截至收盘,A股三大指数昨日集体小幅收跌,沪指跌0.25%,收报3260.62点;深证成指跌0.42%,收报11098.45点;创业板指跌0.53%,收报2228.91点。市场成交额继续萎缩,昨日成交7989亿元。北向资金方面,沪股通净卖出32.58亿元,深股通净卖出35.57亿元,两市合计净卖出68.15亿元。

二、煤炭板块分析

煤炭板块昨日逆势上涨,是为数不多的上涨板块之一。

煤炭产销数据来看,6月进入迎峰度夏期间,产地煤矿生产稳步增长,6月国内煤炭生产供应比5月继续提高。6月国内原煤产量39009万吨,同比增长2.84%;环比5月增长1.2%;日均产量1300万吨,维持较高水平。国内进入迎峰度夏期间,国内气温普遍高于往年,电煤日耗增加;同时,特大城市城中村改造等地产政策边际改善,煤炭需求也有所改善,7月份煤炭价格呈现触底反弹走势。随着夏季高温导致的需求增长带动煤价上升,煤炭板块有望出现反弹机会。

政策面来看,煤炭板块下半年有望在稳增长政策刺激下持续发力。下半年金九银十动工季,中央政治局会议反映政策层面稳增长意图超预期,后续有望对地产新开工带来边际改善,利多黑色产业链,同时也间接利多动力煤产业链。

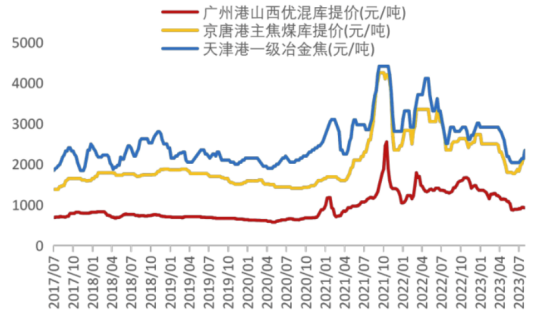

焦炭、焦煤基本面数据来看,焦煤方面,主产区煤炭供应无明显增量,矿方多执行前期订单为主,销售和库存压力较小,市场上部分煤种提价后,下游对高价煤种接受程度降低,煤矿出货速度略有放缓,矿方报价较为坚挺。预计短期内原料价格或将维持整体偏稳局部调整的态势。

焦炭方面,本周唐山环保限产接近尾声,部分高炉逐步复产,对焦炭需求支撑较强。受新一轮城中村改造及房产政策的积极影响,市场对钢铁预期提高,钢价、煤价有望继续上涨。在市场较强预期影响下,双焦需求仍在持续修复。

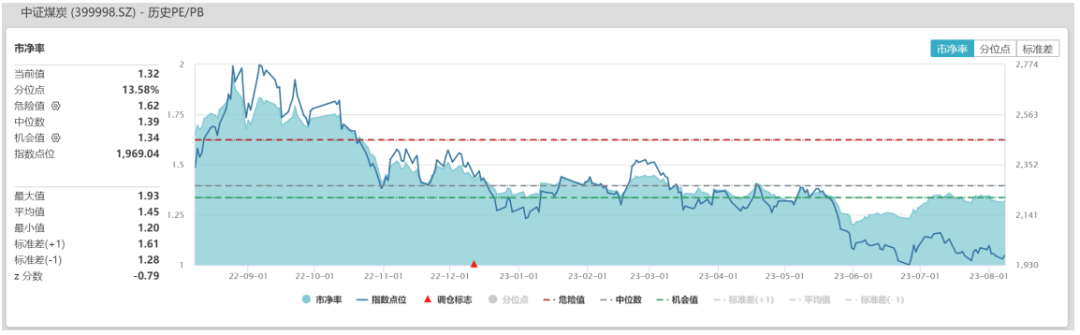

$国泰中证煤炭ETF联接C(OTCFUND|008280)$的标的指数中证煤炭指数的市净率已经到了近一年以来13.58%分位,此前累积的涨幅积蓄的风险也得到了较多的释放,夏季用电高峰期或可关注煤炭板块的投资机会。

三、有色板块分析

有色金属矿业板块昨日以翻红收盘。海外消息方面,本周公布的7月美国就业数据来看。7月失业率为3.5%,低于预期值3.6%,且较前值3.6%进一步回落。而从就业人口来看,新增非农就业人口数为18.7万人,低于预期的20万人,同时数值也进一步回落。可以看出,美国劳动力市场进一步超预期的降温。

同时惠誉下调美国主权债务评级,中期看美国经济的周期性回落难以避免,而此前海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息新的约束条件。按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,有色金属或迎来布局良机。

政策面来看,据SMM报道,7月31日国家能源局召开2023年三季度新闻发布会,国家能源局能源节约与科技装备司副司长刘亚芳表示,随着可再生能源装机规模快速增长,电力系统对各类调节性资源需求迅速增长,新型储能项目加速落地,装机规模持续快速提升。截至2023年6月底,全国已建成投运新型储能项目累计装机规模超过1733万千瓦/3580万千瓦时,平均储能时长2.1小时。上半年,新投运装机规模约863万千瓦/1772万千瓦时,相当于此前历年累计装机规模总和。新型储能项目加速落地,有望拉动对有色金属重要组成部分能源金属的需求。

在海外基本面影响和国内明确需求双重因素催生下,有色金属板块当前阶段的配置价值逐步凸显,或可关注$国泰国证有色金属行业指数(LOF)A(OTCFUND|160221)$、 $国泰中证有色金属ETF发起联接C(OTCFUND|013219)$,但也要警惕经济复苏不及预期的风险。

本文作者可以追加内容哦 !