【数据】2023年7月,美元计价,中国出口金额当月同比-14.5%,较前值(-12.4%)下行2.1个百分点;中国进口金额当月同比-12.4%,较前值(-6.8%)下行5.6个百分点;贸易差额806亿美元。

$鑫元价值精选混合C(OTCFUND|005494)$

【主要出口商品】7月主要出口商品中,多数出口商品增速较6月进一步下探,其中通用机械设备(-12.00%,前值-2.41%)、箱包(-11.87%,前值-5.06%)、自动数据处理设备(-28.92%,前值-24.67%)、服饰(-18.72%,前值-14.50%)、纺织纱线(-17.89%,前值-14.34%)、鞋靴(-24.60%,前值-21.31%)出口持续低迷。手机(2.24%,前值-23.32%)出口增速由负转正,成品油(4.66%,前值2.70%)出口增速小幅上行。前期出口表现较好的汽车整车(83.26%,前值109.93%)出口延续增长态势,但增速有所回落,而汽车零部件(-4.48%,前值5.11%)出口增速由正转负。

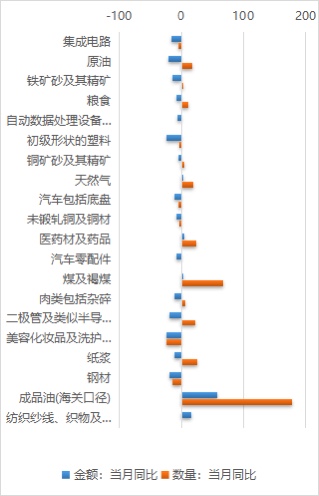

【主要进口商品】7月主要进口商品中,纺织纱线(16.07%,前值-8.66%)、医药材(3.94%,前值-11.64%)进口增速由负转正。铜材(-7.96%,前值-27.18%)、钢材(-19.80%,前值-25.82%)、自动数据处理设备(-6.21%,前值-9.86%)进口增速降幅显著收敛。煤(2.20%,前值47.57%)、原油(-20.79%,前值-1.42%)、肉类(-11.35%,前值-1.80%)进口增速下行明显。纸浆(-12.01%,前值5.57%)、汽车整车(-11.97%,前值5.31%)、粮食(-7.97%,前值2.64%)进口增速由正转负。

【出口主要国家/地区】6月我国对主要国家/地区出口方面,对欧盟(-20.6%,前值-12.9%)、东盟(-21.4%,前值-16.9%)、日本(-18.4%,前值-15.6%)出口增速下行较为明显,对美国(-23.1%,前值-23.7%)、印度(-9.5%,前值-13.6%)出口增速降幅略有收窄,对俄罗斯(51.8%,前值90.9%)出口增速增幅有所收敛。

【7月进出口点评】7月出口降幅再度扩大,外贸持续承压。7月欧美需求收缩、东盟拉动乏力,全球和欧美的PMI全面收缩下滑,美国仍在主动去库存阶段,对我国出口数据的负面影响有所加大。叠加去年同期存在外需集中回补,外需弱、价格低、基数高三重因素导致7月出口进一步超预期下探。进口方面,进口数据连续数月为负,且本月降幅显著扩大,表明宏观经济恢复偏慢,对进口增速企稳回升形成一定制约。展望后续,外需不振凸显了扩大内需的紧迫性,政策态度或将更加积极,未来若迎来中美共振补库,四季度出口数据或有望改善。

【市场影响】债券方面,7月出口增速超预期下行,经济基本面偏弱运行使得债市基本面环境相对友好,但目前来看收益率已经下行到比较低的位置,短期内债市预计维持窄幅震荡区间,中长期进入政策预期与实际经济的博弈期,长期或将有一定上行压力。权益方面,出口数据显示多数劳动密集型产品出口疲软,而汽车延续高速增长,手机、家用电器等消费电子表现同样不弱,后续全球消费电子周期会不会逐步进入回升区间值得观测,相应的题材炒作或仍为市场的主要关注方向。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !