财联社8月10日讯| 虽非减持所持股份,但浙商证券控股股东减持可转债的速度却吸引了注意。

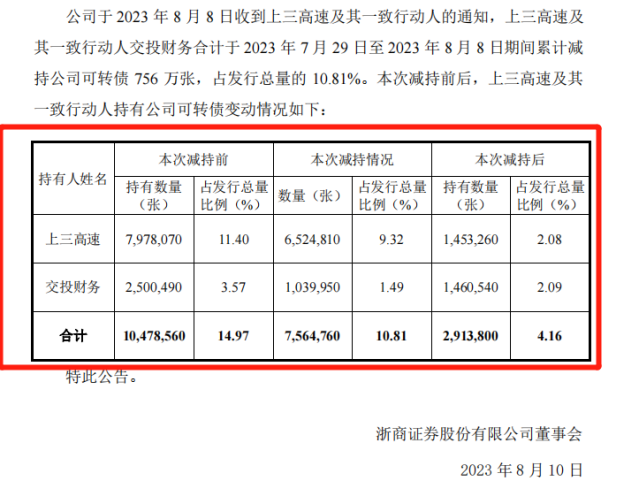

8月9日,浙商证券公告称,公司收到控股股东上三高速及其一致行动人的通知,上三高速及其一致行动人交投财务合计于7月29日至8月8日期间累计减持公司可转债756万张,占发行总量的10.81%。本次减持后,上三高速及其一致行动人持有公司可转债291.38万张,占发行总量的4.16%,上三高速目前持有可转债占发行总量的比例为2.08%。

包括上述减持在内,在不到8个月的时间,上三高速及其一致行动人减持浙商证券可转债多达5次,上三高速持有比例起初占发行总量的54.76%。粗算下来,在约1年左右的时间,上三高速及其一致行动人获利约10.85亿元,收益率为23.37%。

自2017年至今,证券业的减持案例有三,分别是国泰君安、东方财富及上述浙商证券。

记者观察到,似有一种“套路”在成型,即控股股东及一致行动人优先配售可转债,促使公司成功融资,随后控股股东又在可转债上市后迅速减持套现。形成的“多赢局面”是上市公司完成再融资获取资金,控股股东随后抽身,并获得可观收益。

上述“套路”是否会对中小投资者利益产生影响,对可转债减持是否应加以规范?有观点称,不排除在出现极端可转债减持案例后,监管层将来对此关注并出台相应政策。亦有观点认为,控股股东参与可转债本身就有资金成本,获利无可厚非。

“清仓”减持可转债

从持有浙商证券可转债发行总量的54.76%,到当前的2.08%,上三高速算得上“清仓”。

经证监会核准,浙商证券于2022年6月14日公开发行了7000万张可转债,每张面值100元,发行总额70亿元,期限6年。浙商证券70亿元可转债于2022年7月8日起在上交所挂牌交易。公司控股股东上三高速通过优先配售认购浙22转债3833.19万张,占本次发行总量的54.76%。

2022年12月26日,上三高速通过上交所系统累计减持1100万张,占发行总量的15.71%。

2022年12月27日至2023年2月21日,上三高速及其一致行动人交投财务、浙商金控合计通过上交所系统累计减持公司可转债708万张,占发行总量的10.11%。

2023年2月22日至2023年5月9日,上三高速及其一致行动人交投财务、浙商金控合计通过上交所系统累计减持公司可转债1013万张,占发行总量的14.47%。

2023年5月10日至2023年7月28日,上三高速及其一致行动人交投财务、浙商金控合计累计减持公司可转债1065万张,占发行总量的15.21%。

按照上述减持日期计算,上述5次减持“无缝衔接”,浙商证券在公告中并未公布减持价格,记者分别以上述5次交易期间市场均价计算,均价分别为121.25元、125.18元、123.74元、122.54元、125.51元,减持金额分别为13.34亿元、8.86亿元、12.53亿元、13.05亿元、9.49亿元,合计减持获得57.27亿元。

以面值计算,上三高速及其一致行动人投入46.42亿元,在1年零1个月的时间,获利10.85亿元,收益率为23.37%。

可转债减持成“套路”

券商股通过可转债获得资金,控股股东以自有资金支持可转债发行,并在可转债上市后不久抛售获利,这在此前已有多个案例。

2021年4月7日,东方财富向不特定对象发行了1.58亿张可转债,每张面值100元,发行总额158亿元。

2021年10月18日至2021年11月4日期间,公司控股股东、实际控制人其实以集中竞价交易方式减持其所持有的“东财转3”共计1583万张,占本次发行总量的10.02%,实控人及一致行动人持股比例降为14.29%。

后续减持与否未见公告,按照相关规定,只有持有转债发行量20%以上的投资者,减持转债才需要公告,且在每次减持10%以上才需要公告。

2020年1月13日,东方财富公告,公司公开发行7300万张可转债,发行总额73亿元。其中,其实及其一致行动人沈友根、陆丽丽共计配售1993.85万张,占发行总量的27.31%。

2020年2月14日至2020年2月17日,其实减持其持有的730万张可转债,占发行总量的10.00%;2020年4月21日至2020年6月9日,其实减持720万张,占发行总量的9.86%,一致行动人陆丽丽减持10万张。至此,其实先生及其一致行动人持有可转债占发行总量的7.31%。后续减持与否同样未见公告。

2017年12月20日,东方财富发行可转债募资46.50亿元,其实及其一致行动人配售占东财转债发行总量的29.70%。其实随后两次公告减持合计20%,其实及一致行动人持有剩余9.70%。后续减持与否未见公告。

国泰君安控股股东减持周期较长,时间长达近3年,但前两次减持距发行时间不到1个月。

国泰君安于2017年7月7日公开发行70亿元可转债,公司控股股东国资公司及其一致行动人合计认购额占发行总量的35.91%,分别于同年7月24日、8月4日及2019年3月25日分别公告减持发行总量的10%,直至持有仅占发行总量的5.91%。后续减持与否未见公告。

对于控股股东快速减持可转债,是否应加以规范?一位头部券商首席分析师认为,大股东对可转债的快速减持,一定程度会损害中小投资者利益,不排除将来监管层对此关注,并出台相应政策。

亦有债券分析师认为,可转债与配股等同为融资手段,优先向原股东配售无可厚非,不必过度解读控股股东通过减持转债获利,股东对可转债的资金投入也有成本。未来能否成功实施转股,还需看公司业绩及正股表现,若不能如期顺利转股,或将一定程度摊薄收益,对上市公司股价形成影响,也将减少公司控股股东持股的市值。

$可转债ETF(SH511380)$$上证指数(SH000001)$$中证转债(SH000832)$

文章来源:财联社

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !