今年这波医药反腐来势汹汹,已经至少有160 位医院院长等高层接受反腐调查,超过去年全年的两倍。一时间人心惶惶,医药股也是大跌,这其中难免会有错杀。

我觉得其中的机遇主要集中在两个方面。

1)院外体系,面向消费者的OTC药品影响最小

OTC不需要医生处方,大家基本都是自行购买,典型的是999皮炎平这种类消费品,主要靠打广告和铺渠道占领消费者心智,对应的公司有$华润三九(SZ000999)$、江中药业等。

这些公司虽然也有不少的销售费用,但基本都在院外体系,不进医保报销,又不被集采,是各种广告和渠道推广费用,不是政策打击的重点对象,挨刀的概率很小。

2)院内体系中,临床使用价值高,本身销售费用占比较低

目前国内医药板块整体的销售费用率在30%-35%,其中器械类企业的销售费用率一般而言比药类企业低。

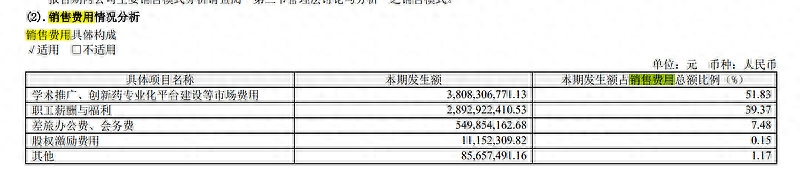

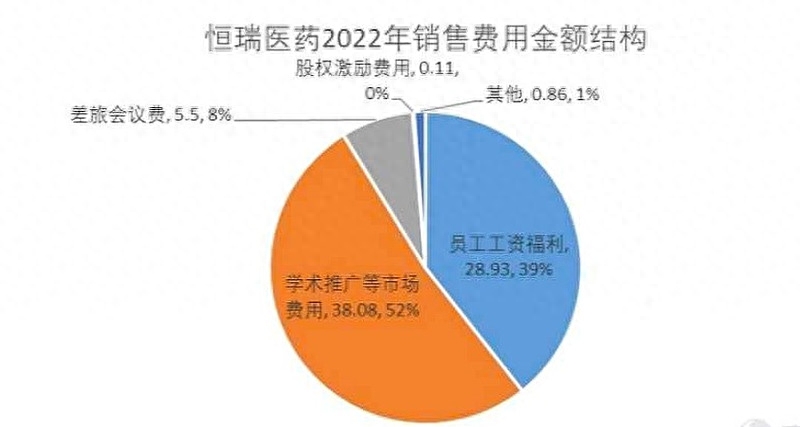

可以对比一下$恒瑞医药(SH600276)$和$迈瑞医疗(SZ300760)$的销售费用结构。

恒瑞的销售费用是34%,披露更加粗糙,其中52%被归类为学术推广等市场费用,职工薪酬占比是39%。

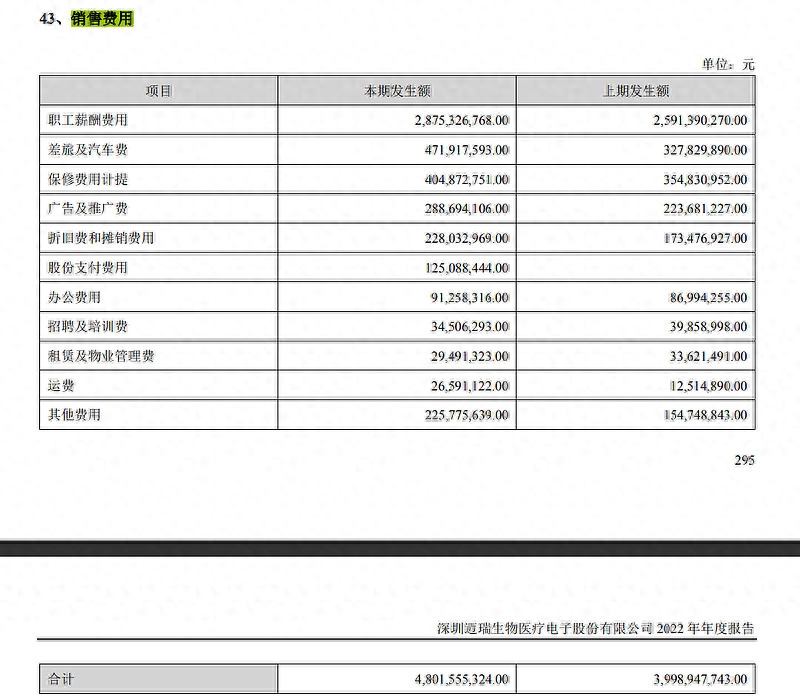

迈瑞的销售费用率是披露就很详细,其中职工薪酬就占了63%,广告和推广费只占6%。

而且从趋势来看也是迈瑞的销售费用率下降多些。

如下图恒瑞的销售费用率变化,恒瑞在这二十年来基本保持稳定,基本就是36%上下的水平,近几年有微降。

而迈瑞的销售费用率在则出现了显著的下降,从14年的26.6%降到现在的15.8%。

如果在器械里面细看的话,内镜/体外诊断/医学影像板块这三个细分板块相对更低,2022 年的平均销售费用率在 17%上下。

而且这些设备确实要有一定的学术推广和临床教育,才能让操作人员学会使用,这其中当然也可能会有猫腻,但腐败的空间肯定是相对较小的。

不过很多体外诊断企业之前受益于疫情带来的业绩大增,这两年业绩增长不会太好看,我个人感觉看头不是很大。一些拍片检查其实是不必要的,但内镜这个东西就是一做大手术就必须用,是实实在在的需求,个人觉得内镜被砍的概率是最小的。

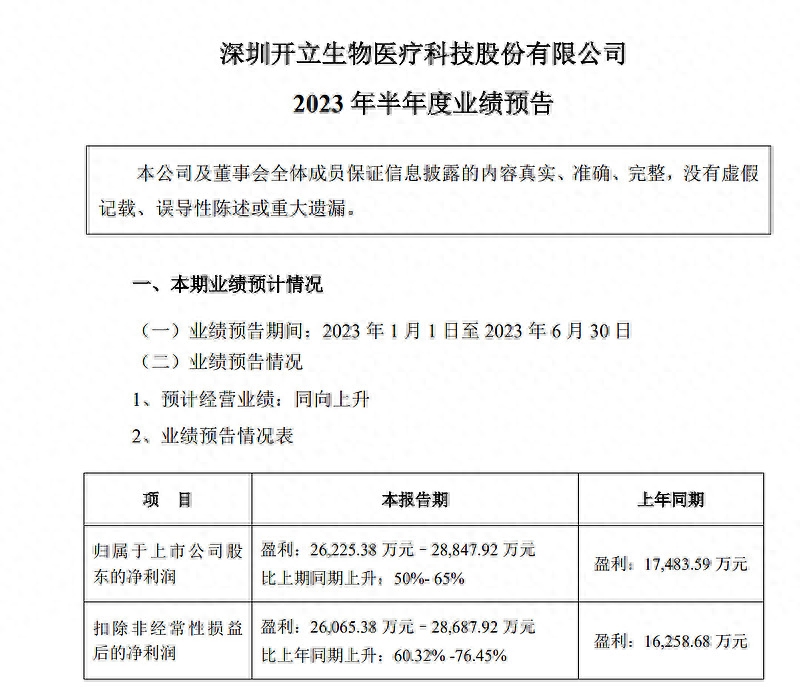

我简单看了一下,内镜板块里面开立医疗和澳华内镜算是相对有点技术实力的,特别是开立医疗,今年上半年利润增速50%-65%,内镜产品已经不弱于部分进口品牌,可满足国内三级医院开展复杂手术的要求,国内市占率应该是会继续快速提升,当然买的话也要看估值。迈瑞医疗也做内镜,市占率比开立还高些,只是这部分业务对其利润增速的贡献不大,论成长性还是开立好一些。

总之,真正具有高临床价值的药品和器械不需要担忧。但是一些非临床必需和价格水分太高的药械应该会有较大的负面影响。

本文作者可以追加内容哦 !