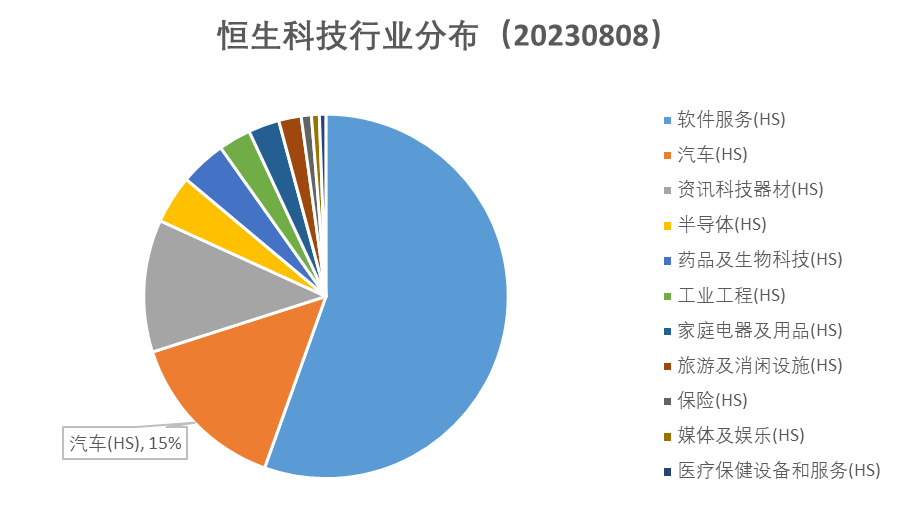

不知道大家有没有注意到恒生科技指数的一个变化:相较于3个月前,汽车行业的权重显著提升,由9.75%增长到了14.59%,且个股层面上“新势力”甚至已经取代互联网龙头,暂居权重股首位。在市值排位没有发生颠覆性变化的情况下,成份股涨跌的差异是出现这种情况的主要原因。

而港股“新势力”快速上涨的背后,正是近期汽车智能化领域的一系列重要动向。

7月以来,我们已经通过《真的该关注智能驾驶赛道了》、《智能驾驶:兼具政策红利与兑现能力》等文章提示智能驾驶或迎来宝贵的投资窗口,原因在于1)行业上国内玩家纷纷发布NOA方案、快速跟进特斯拉,2)政策上工信部明确支持L3 的商业化应用、《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》正式出炉,国内智能驾驶有望跨过L3,真正走向技术和业绩的兑现。

除此之外,在《你是不是也低估了国内的智能驾驶?》一文中,我们还简单点评了作为传统车企的大众入股国内“新势力”这一事件,指出传统车企可能意图与“新势力”合作实现自身的电动智能化升级,并提示国内“新势力”玩家的实际价值可能被市场低估。

今天,我们就接这个话题,对大家感兴趣的一些问题展开深度探讨。

首先,大众为什么要在这个时间启动和“新势力”的合作呢?

正如我们此前指出,在技术进步和政策放松预期的催化下,今年已经有一批配备城市智能辅助驾驶功能的新车型问世,智能驾驶有望由量变到质变,进入新的发展阶段。对于很多原本在智能驾驶方面较为薄弱的车企而言,今年可能是跟上这波时代变革的最后机会。$科创板ETF(SH588090)$

更重要的是,我们认为四季度中国大概率启动大规模经济刺激,在房地产供需结构已发生根本性改变的情况下,汽车等大宗消费正在成为政策支持的重点方向,因此未来几年中国都可能是全球数一数二的乘用车增量市场,那么无论是通过增加在华乘用车销售,还是通过股权投资享受股权增值,大众等传统车企都需要攫取这一份红利。

其次,大众为什么要和XP合作呢?

众所周知,在中国的“新势力”车企当中,有主打豪华感、颜值和售后服务的,有切入家用细分市场的,而XP则以“技术流”作为标签,尤其是在智能化方向上下了重注,是较早基于英伟达Xavier平台实现智能驾驶全栈自研的车企,也是第一家实现激光雷达量产装车的车企,这恰好可以弥补大众的短板。

大众汽车智能化进程的开启其实并不晚,早在2019年,大众德国总部就成立了软件公司CARIAD,组建5000人的软件团队,计划投资70亿欧元,试图应用在其ID系列车型中。但事与愿违,2020年在德国即将交付的1万辆ID.3突然死机,只能通过“有线OTA”解救。引入中国市场后,ID系列“爱死机”的故障延续,留下了“用心造电车,用脚写软件”的尴尬评价。

由于CARIAD开发进度的缓慢,规划中的高端纯电平台SSP的投放不断延迟,于是今年5月,CARIAD进行了高层大洗牌,不仅换了新的CEO,原来的四名管理委员会成员也仅留下一位。智能化自研遭遇困境之后,大众不得不主动拥抱外部技术。$华泰柏瑞科创板50ETF联接A(OTCFUND|011610)$

事实上,在这次合作之前,大众就已动作频频。去年10月,CARIAD就与国产车载智能芯片的“领头羊”地平线官宣成立合资公司,联合开发全栈式高级驾驶辅助系统和自动驾驶解决方案,其中大众方面出资约24亿欧元,持有60%的股份。后续,CARIAD又宣布与ZKCD建立全新合作伙伴关系,双方将在中国建立合资公司,在智能互联和信息娱乐系统展开合作,双方分别持股49%和51%。

在今年4月的上海车展期间,大众集团宣布将在合肥投资约10亿欧元设立新公司,项目名称为“100%TechCo”,统筹大众安徽旗下MEB平台车型的开发。5月,大众安徽表示将继续加大在合肥的投资,计划总投资231亿元,其中生产基地(一期)与研发中心固定资产投资总额141亿元人民币,车型上市前研发总投入约90.5亿元人民币。与南、北大众业务重心放在燃油车领域不同,大众安徽将专注于新能源汽车业务,也是本次合作展开的主体。

再次,与“新势力”的合作能够为大众汽车带来什么呢?

对外,是借助外部技术能力短期提升智能化产品竞争力,为自研平台开发争取时间。

如今,我们正在步入“软件定义汽车”时代,智能汽车的定制化程度将远高于传统汽车,智能驾驶、智能座舱、人机交互的软件系统必须真正做到“以人为中心”,体现更多的本土化特征,既要熟悉当地的交通规则和道路状况,又要符合当地人群的驾驶习惯和兴趣偏好,与原来合资车企标准化车型的打法有很大差异。

因此,通过与本土车企合作,在产品和渠道端积累经验,搜集数据,能够为大众自研平台的开发完善争取时间,使其在自研车型落地前不至于完全丧失在中国的智能电动汽车市场份额,哪怕为此暂时将软件这个“灵魂”交给其他公司也不是不能接受。

对内,则是危机倒逼之下以避免对内大幅度改革为前提的妥协式的转型方案。

原本大众集团也是汽车产业的创新者和革命者,其开创的TSI发动机、直接换挡变速器DSG、平台化生产等技术和理念一度引领行业潮流,也是其稳居全球一梯队主机厂的底气所在。

但是,在电动化、智能化革命浪潮来袭时,大众集团基于原有成功经验构建的庞大供应链体系和复杂利益分配网络反而成为了其转型的主要障碍,不像历史包袱较小的特斯拉和中国“新势力”们那样“船小好调头”。内部阻力的存在,可能也是大众集团软件开发能力始终无法与一线竞争对手比肩的重要原因之一。

但是,全球范围内的销量危机倒逼大众集团管理层不得不做出改变。据公司披露,2022年,大众汽车集团在全球交付了826.28万辆汽车,同比减少7%,创11年来新低,其中大众乘用车全年累计销量456.33万辆,同比下降6.8%,寄予厚望的ID系列在华全年实际交付量也仅为14.31万辆,甚至不到一些国内新能源车企的单月平均销量。在如此紧迫的压力之下,大众只能跳脱出存量利益格局之外,在体外以参股、合资的形式尝试新的路线,并提高中国区团队的决策权和自由裁量权,以更快应对中国市场的变化。$恒生科技ETF(SH513130)$

最后,与大众集团的合作,反过来又能为“新势力”带来什么呢?

抛开对股价以及市场信心的影响,大众的入股对“新势力”的“开源节流”、提振基本面也可能产生直接利好。

一方面,根据双方合作的框架协议,大众将支付两年的智能驾驶系统的技术服务费,2026年新车投产销售之后,“新势力”的智能驾驶解决方案将通过软件OTA的方式直接向消费者收取相关费用,因此公司在卖车之外又额外多了一笔可观的经常性收入。更重要的是,这次合作证明了公司此前在智能驾驶方面的技术积累可以通过更加丰富的手段进行变现,对后续研发也是一种变相的激励。

另一方面,大众毕竟在全球汽车供应链体系中浸数十年,与供应商的谈判话语权远非国内“新势力”可比,因此双方合作之后国内“新势力”或也可充分利用大众集团的终端地位,获得比原来更低的采购价格,实现整体生产成本的下降。

随着收入来源的多元化和成本的降低,“新势力”们有可能比市场预期的更早实现扭亏为盈。

从这个案例可以看出:

在纵向上,智能驾驶技术的快速演进和功能的大幅强化使其越来越接近需求侧的临界点,自动驾驶相关政策的放开预期也日益明确,迫使传统汽车大厂走出舒适圈。

在横向上,相比于燃油车时代以低附加值零部件、组装、代工为主的产业结构,中国企业在电动化智能化时代汽车产业链上的竞争力已经得到了全行业的认可,甚至可以对外输出了智能驾驶软件这个利润率靠前的环节。

继反应最快的大众集团之后,我们预计会有越来越多的外资车企选择与中国企业合作,并在中国建立智能网联汽车的生产基地,在市场空间高速扩张的同时,为智能驾驶产业的国产化提供难得的发展机遇。

#SPD概念持续活跃##GPT概念活跃,昆仑万维领涨#

本文作者可以追加内容哦 !