安井食品业绩超预期了,算是食品饮料赛道中难得的惊喜。

$安井食品(SH603345)$#食品饮料板块持续走强# $华源控股(SZ002787)$$华资实业(SH600191)$

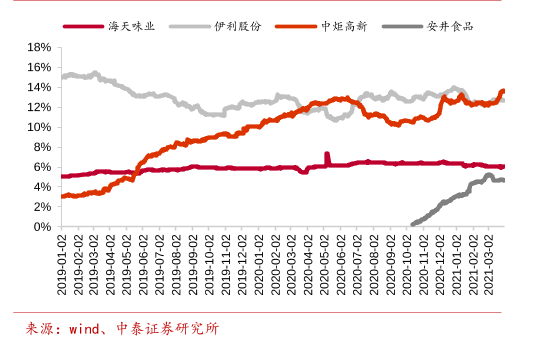

大消费从21年顶部以后就是一直跌,跌了差不多了两年。

就拿大消费的代表刘彦春来说,他这两年来亏了差不多300亿元,今年以来也基本上维持卧倒不动的策略,继续维持下跌的趋势,跌幅最小的也跌了11%。

最代表的两只基金景顺长城新兴成长和景顺长城鼎益混合,就有超过500w人持有,要说他买错了吗,其实也很难说,持有的都是头部的消费公司,只是现在消费行业确实也不景气,从21年业绩高点以后也一路下坡路。

安井食品的业绩超预期,可能也是一个信号,消费可能在慢慢的爬出低谷了,最近喊话政策也在向着民营企业倾斜。

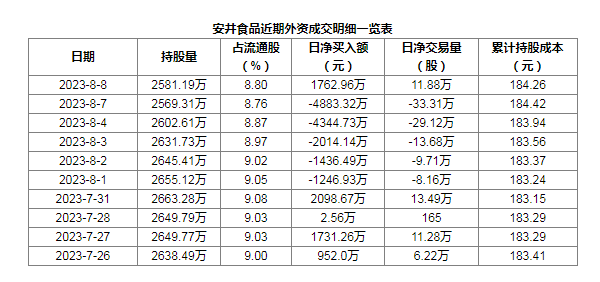

安井食品是外资比较喜欢的一个企业,一直在慢慢的买,从20年开始到今年持续买入了9%的仓位,最近仓位减了一点,持有8.8%了。

口罩期间呢,他算是比较受益了,和酱油、调味品一样的逻辑,c端带动了业绩的发展。

相对的,在口罩之后,酱油和一些复合调味品的业绩没有突破,反而因为库存压力,一直在去库存,但安井食品B端发力,借东风餐饮店火爆复苏,业绩稳住了。

安井食品上半年,营业收入为68.94亿元,同比增长30.70%,净利润为7.35亿元,同比 62.14%,扣非归母净利润6.95亿元,同比 82.65%。

其中,23Q2营收37.04亿元,同比 26.14%;归母净利润3.74亿元,同比 50.00%;扣非归母净利润3.50亿元,同比 72.42%。

Q1营收是31.8亿元,归母净利润为3.61亿元,环比来看营收端增长16.5%,归母净利润环比增加为4%

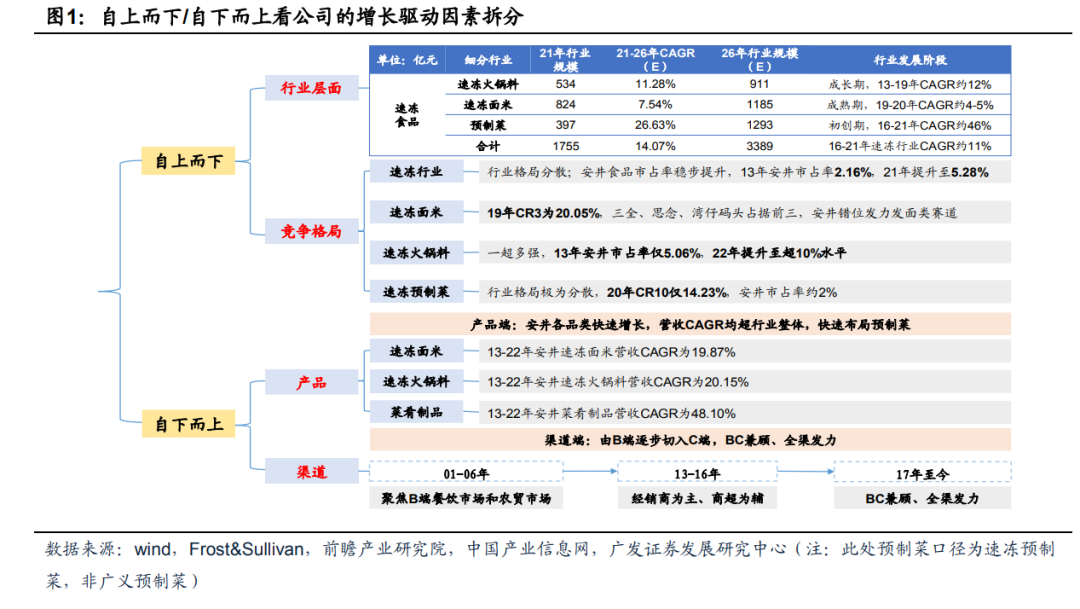

从细分产品来看,还是预制菜和中高端产品发力

主要产品分为速冻菜肴、速冻鱼糜、速冻面米、速冻肉制品、农副产品、休闲食品

主要受益于预制菜,所以6个品类当中增速最快且占比大头的就是速冻菜肴,接近60%的增速,22亿元的收入,其实现在很多连锁店都用预制菜,上菜快,品控稳定。现在吃有锅气的菜,吃饭就得有些耐心才成。

其次速冻鱼糜、速冻面米、速冻肉制品增速都不低,分别是20.79%、11.07%、22.47%

中高端产品农副产品增速最高,98%的增速,就是收入占比有些低,2亿元左右。

从渠道端来看,电商表现比较强势,最主要的渠道还是经销商,占比总收入接近80%,其次是特通直营和商超,占比9%和7%,电商虽然增长迅速,占比也就2%。

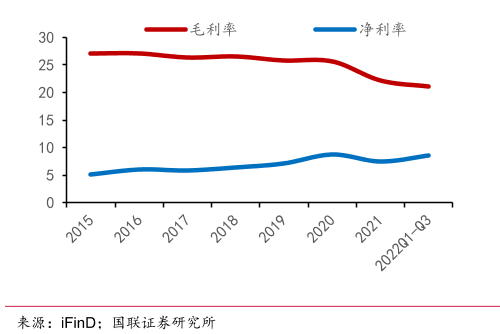

从毛利率来看,22%有所提升,但是还是稳步下降的,也和新柳伍食品2022年8月并表有关,身处预制菜赛道只要有大爆的产品,毛利率就是持续提升,原理和新能源技术一样,新技术总会吃到红利。

比如烤肠、虾滑、小龙虾、蒸饺、烤鱼、小酥肉等等这类产品都是目前安井食品的畅销产品,也是市场上很容易预制的产品。

预制菜企业核心除了对产品的研发外,最重要的就是对整个供应链的打通,否则在一个单品火爆后,是不能快速反映,产能跟上的。

而人们比较反对预制菜,一个低端的口味确实不好吃,另一个担心就是使用食材可能会有问题,这个问题只会在未来的放量中逐步解决。

商家和消费逼着企业改变,因为一次公共事件就会对一个企业致命性的打击。

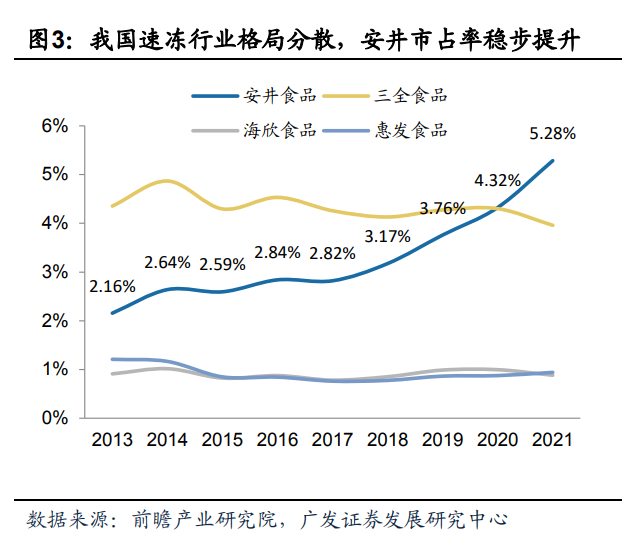

从市占率来看,目前还是很分散的,安井食品市场占有率5%左右,安井食品持续性走高。

从估值上来看,上半年净利润为7.35亿元,其实如果你要回看公司的一年业绩还是相对平均的,如果上半年是7.35亿元的利润,下半年大概率也就是这个数左右,大差不差,7.35亿元乘以2,是14.7亿元

普遍券商的预测是14.73亿元,广发证券的预测相对乐观,预测全年利润为15.4亿元

按三种方式来看,以现在市值计算,算得估值分别为29.5倍,29.5倍,28.22倍,基本现在安井食品是处于合理估值的范围内

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !