排名不分先后,只按转债年化波动率从低到高排序。

第一篇如链接: 浅说那些惰性债-1

1.博世,一年内低值108.63元,高值118.6元,价差10元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,已提议下修,我认为大概率下修到底,考虑时间只有10个半月了,正股活跃度很低,没有概念可炒作,最大的可能就是流氓转股,绝大部分环保公司,产生不了什么经济效益,其实都可以退市,因为除了高负债高有息负债、高存高贷、高存货高应收、高无形资产商誉长摊,还有不赚钱之外,这种环保行业就没有其他突出表现了。

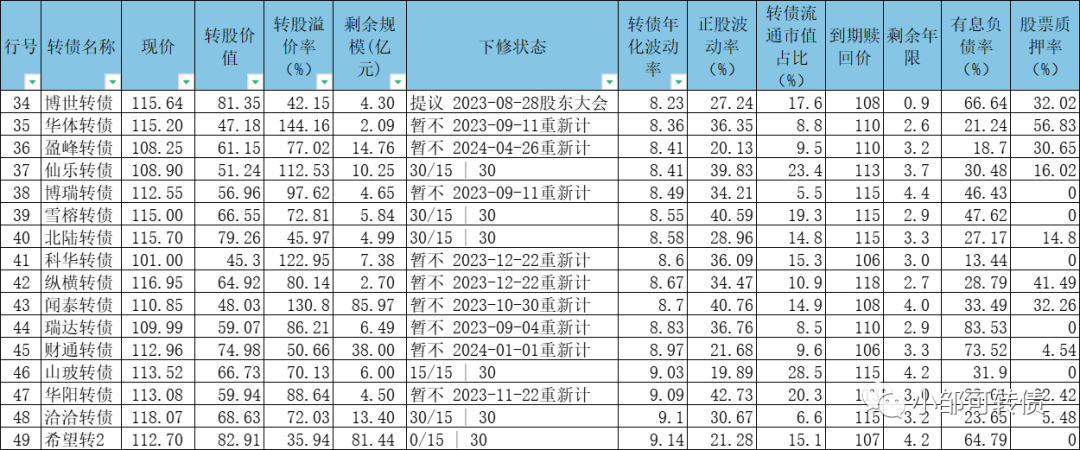

2.华体,一年内低值110元,高值119.7元,价差不到10元,看起来有差价,不可能最低买最高卖,溢价率144%,在不下修的情况下,不可能大涨,考虑还有很久才到期,公司不急于下修,持有意义不大,对于“墓园债”,我内心是拒绝的,毕竟恶名在外;另外还是高股票质押率,一般来说高股票质押对下修是一个重大阻碍。

3.盈峰,一年内低值100.7元,高值111.7元,价差11元,看起来有差价,不可能最低买最高卖,溢价率77%,在不下修的情况下,不可能大涨,考虑还有很久才到期,公司不急于下修,盘子大,正股活跃度低,持有意义不大。

4.仙乐,一年内低值104.15元,高值117.1元,价差13元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率113%,在不下修的情况下,不可能大涨,考虑还有很久才到期,公司不急于下修,盘子大,持有意义不大。

5.博瑞,一年内低值107.39元,高值117元,价差不到10元,看起来有差价,不可能最低买最高卖,溢价率98%,在不下修的情况下,几乎不可能大涨,考虑还有很久才到期,公司不急于下修,盘子大,持有意义不大。

6.雪榕,一年内低值105.12元,高值116.6元,价差11.5元,看起来有差价,不可能最低买最高卖,溢价率73%,在不下修的情况下,几乎不可能大涨,考虑还有很久才到期,公司不急于下修,好在食材有大涨的趋势,因为大件消费减少了,但是人们对吃喝的需求是增加的,我认为今年公司业绩有较大的增长,这也是我持有它的核心原因,当然我的成本比目前低3元多,具有成本优势,更多的是当作现金替代品,有下修预期(但公司下修意愿不强),有正股修复的预期,其实作为网格标的是可以的,设置111元左右买入115元卖出,反复做T,只是我并不做网格。

7.北陆,年内低值108.45元,高值118.1元,价差不到10元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率46%,在不下修的情况下,几乎不可能大涨,考虑还有很久才到期,公司不急于下修(公司明确说过可以到期赎回,因为有足够的钱),目前医药处于下行趋势,我不与趋势作对,其实作为网格标的是可以的,设置111元左右买入116元卖出,反复做T,只是我并不做网格。

8.科华,年内低值97.9元,高值106.2元,价差8.3元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率123%,在不下修的情况下,不可能大涨,考虑还有11个半月就到回售期了,转债价格在100附近,转股价值远不到70元,高应收高无形资产商誉,在如此高额货币资金下,竟然还有借款,想不明白,疫情之后,公司一地鸡毛,我认为就算到了回售期,公司也不可能一步下修到底,毕竟他们认为公司极度低估。

9.纵横,年内低值112元,高值124.6元,价差12.6元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率80%,在不下修的情况下,不太可能大涨,对于“墓园债”,我内心是拒绝的,毕竟恶名在外。

10.闻泰,年内低值106.65元,高值124.59元,价差不到18元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率131%,在不下修的情况下,不可能大涨,到期时间还长,公司根本不着急下修,事实上周期股尤其是半导体公司都不愿意下修,且规模巨大,我选择远离。

11.瑞达,年内低值102.47元,高值114元,价差11.5元,看起来有差价,不可能最低买最高卖,溢价率86%,在不下修的情况下,几乎不可能大涨,考虑还有很久才到期,公司不急于下修,在我看来没有任何优势,如果真有什么的话,就是正股还会偶尔大涨,但每次时间特别短,不持久。

12.财通,年内低值102.8元,高值116.9元,价差14元,看起来有差价,不可能最低买最高卖,溢价率51%,在不下修的情况下,不太可能大涨,考虑还有很久才到期,公司不急于下修,盘子又大,正股又不活跃,超过35%的持有者是债券基金,不适合普通投资者。

13.山玻,年内低值111.16元,高值124.38元,价差13元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率70%,在不下修的情况下,不可能大涨,到期时间还长,公司根本不着急下修,作为房地惨下游,我不认为能有什么突出业绩,选择远离。

14.华阳,年内低值103.1元,高值112.29元,价差9元,看起来有差价,不可能最低买最高卖,溢价率89%,在不下修的情况下,不可能大涨,到期时间还有2年11个半月,公司暂时不着急下修,作为房地惨下游,我不认为能有什么突出业绩,当然正股是有活跃度的,一旦下修,还是有差价可赚的。

15.洽洽,年内低值115.43元,高值128元,价差不到13元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率72%,在不下修的情况下,几乎不可能大涨,到期时间还长,公司根本不着急下修,盘子大,正股活跃度较低,实在没有什么看头,且公司拥有大量现金,完全可以到期赎回,直接6年。

16.希望2,参考希望1,不对,说错了,是绝望1。

17.金田,年内低值102.82元,高值119.38元,价差16.5元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率73%,在不下修的情况下,几乎不可能大涨,到期时间还长,公司根本不着急下修,盘子大,正股活跃度较低,实在没有什么看头,另外公司又新发了一个转2,为了不让大家误会,所以叫金铜转债(这是一个玩笑,事实上是因为重名导致无法叫金23,也无法叫金田转2,这都是两个交易所各自使用一套规则导致的),高负债高有息负债、高存货高应收,对于没有解决转1就发转2的公司,就没有几个是好公司,除非转1表现极好,比如万顺、晶瑞等,所以一般遇到两个转债同时存在的,只要转1表现不佳,大概率转2就可以放弃了。

18.立讯,年内低值107.27元,高值120.8元,价差13.5元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率98%,在不下修的情况下,几乎不可能大涨,到期时间还长,公司根本不着急下修,盘子超大,而目前消费电子根本不景气,未来3年都不容乐观,毕竟大家的钱袋子都紧张,所以不看好,高负债高有息负债、高存货高应收、高存高贷,我选择放弃。

19.万青,年内低值110.42元,高值121.5元,价差11元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率69%,在不下修的情况下,不可能大涨,到期时间不算短,公司根本不着急下修,公司拥有大量的现金,但已经借了12亿短期,无法理解,作为房地惨下游,我不认为能有什么突出业绩,同时正股活跃度很低,不看好。

20.南银,年内低值111.56元,高值126.88元,价差15元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率25%,这个时候正股上涨能跟随部分,但是正股活跃度太低,作为银行,必然是经济让路的垫脚石,尤其是做地方银行,很有可能被房地惨无限挤压,个人不看好金融股。

21.山鹰(鹰21),转1转2同时交易,且表现极差,年内低值110.7元,高值124.3元,价差13.5元,看起来有差价,但不可能最低买最高卖,溢价率22%,高负债高有息负债高股票质押、高存货高应收、高固定资产高无形资产商誉、低毛利率高利息费用,正股活跃度极低,且面值低,转债规模达40亿,占市值的40%,好在转债价格就在到期赎回价附近,还是较为安全的,如果正股继续下跌,我会考虑持仓。

22.灵康,年内低值104.88元,高值119.9元,价差15元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率84%,在不下修的情况下,几乎不可能大涨,到期时间还长,公司根本不着急下修(公司明确说过可以到期赎回,因为有足够的钱),目前医药处于下行趋势,我不与趋势作对,其实作为网格标的是可以的,设置108元左右买入115元卖出,反复做T,只是我并不做网格。

23.文科,年内低值102.35元,高值115.18元,价差不到13元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率18%,这个时候涨能跟随正股,跌幅空间不大,只是正股活跃度很低,高负债高有息负债、超高应收低毛利率,营收全是白条,净利润含金量极低,园林绿化行业作为房地惨下游,未来均不看好,我认为园林绿化、环保及其他房地惨下游公司,存在高度的暴雷风险。

24.太平,年内低值104元,高值123.88元,价差不到20元,看起来有差价,这是因为下修了,但不可能最低买最高卖,溢价率为35%,从20年开始,业绩衰退极其明显,计划9.5亿的定增,但账面上明明就有23亿,我认为这一切都为了最后的圈钱,对于服装这种夕阳行业,我不认为有什么美好未来。

25.龙大,年内低值110.8元,高值125.88元,价差14元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率33%,这个时候涨能跟随正股,跌幅空间不大,只是正股活跃度很低,目前农业没有反转趋势,价格低迷,之前持有相当长一段时间,发现正股非常弱,转债也没有波动性,所以未来选择远离。

26.维尔,年内低值94.54元,高值113.34元,价差不到19元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率80%,破净了无法下修到底,按目前计算下修到极限转股价值为84元,暂时是可以避免回售,但因为正股活跃度很低,也没有太大意义,高负债高有息负债、超高应收高无形资产商誉,无形资产商誉金额竟然接近市值,作为环保公司,长期不看好。

27.冀东,可参考万青。

28.华安,年内低值106元,高值121.3元,价差15元,看起来有差价,但不可能最低买最高卖,溢价率30%,正股已经从低位上涨很多了,没有牛市的情况下,证券炒作都是短小快,我认为之后会大幅回落,且正股活跃度很一般,公司也不肯下修,所以选择远离。

29.洋丰,年内低值107.4元,高值134.2元,价差不到27元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率73%,因为在21年12月下修了,现在并不甘于再次下修,考虑时间还长,公司根本不急,正股活跃度很低,盘子也不大,相当鸡肋。

30.国祯,年内低值107.2元,高值125.23元,价差18元,看起来有差价,但是前高后低,根本赚不到这个差价,更别提最低买最高卖了,溢价率31%,还有3个月到期了,没有任何持有的意义,公司也没有下修的想法,就算下修也解决不了问题,高负债高有息负债、超高应收高无形资产商誉,无形资产商誉金额竟然是市值的两倍,作为环保公司,长期不看好。

31.长证,可参考华安。

32.国光,年内低值109元,高值125.88元,价差不到17元,看起来有差价,但不可能最低买最高卖,溢价率51%,公司账上有钱,不一定会下修,也许会 6年,其实作为网格标的是可以的,设置112元左右买入121元卖出,反复做T,只是我并不做网格。

33.大参,年内低值109.6元,高值132.18元,价差22.5元,看起来有差价,但不可能最低买最高卖,而且那是在疫情的特殊时期,现在不会有这个问题了,溢价率91%,时间还比较长,规模较大,公司并不急于下修,我就想不明白,一个药店为什么会有那么高的无形资产商誉,它又能给公司带来什么,在大A,除了高科技公司和品牌企业,其他公司的无形资产商誉绝大部分都是垃圾资产,最大的可能性就是掏空公司,因为它们的无形资产商誉几乎都没有给公司带来超额收益、产品溢价,所以是一个超级鸡肋。

还有其它债,下次再分析。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。$大参转债(SH113605)$$山鹰转债(SH110047)$$立讯转债(SZ128136)$

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。

本文作者可以追加内容哦 !