本周市场基本上可以用低开低走来形容,周一的开盘点位几乎就是本周的最高点位,随后几个交易日几乎都没啥反弹,市场成交量更是连续下滑,直到周五创下本周单日最大跌幅,主要指数也呈现出一副弱势比惨的局面,其中上证指数周涨跌幅-3.01%,深证成指-3.82%,创业板指-3.37%,市场平均周涨跌幅-3.32%,北向资金令人意外的连续5个交易日均保持净流出状态,本周累计净流出金额接近256亿元,以周为单位计算,本周净流出规模已经刷新了今年以来的单周规模新高。个人之前保持9成仓位,奈何周五跌的实在看不下去了,上证指数毫无抵抗般跌破3200点,于是个人再次把仓位加满,等到后面出现反弹时再把仓位减下来。

周五社融数据出炉,7月新增人民币贷款规模、社会融资规模增量均表现偏低,双双不及此前市场预期,这或许也是周五大跌的诱因,毕竟机构资金能更早的获知各种经济数据,周五的盘面也显示机构和外资是砸盘的主力军,不过个人反倒认为这是极度悲观下的情绪宣泄,后面很难再次出现如此糟糕的经济数据,特别是长期贷款数据已经刷新了08年金融危机以来的最低水平。

历史上7月份也是传统意义上的淡季,随着金九银十的消费旺季到来,社融数据有望触底回升。另外,如此糟糕的经济数据也会倒逼一系列的救助性政策出台,比如降准、降息等等,当前市场预期11月份会有一次降准降息过程,资本市场历来都会提前反映政策性预期,如果到时候政策能如预期般落地,8、9、10这三月反而是积极做多的窗口期,眼下的大跌反而是不错的捞便宜筹码机会,特别是部分具备高盈利能力的行业龙头,没有时间和能力择股的话,选择优质的ETF产品也是很好的机会。

国内地产龙头碧桂园多只债券明天起停牌,此前发布的半年度业绩报显示,今年上半年净亏损450亿元-550亿元,去年同期净利润则为19.1亿元,时隔一年的时间就爆出巨亏,也令地产板块再次蒙上了一层阴影,港股上市的碧桂园从高点时的16港元跌至当前不足1港元,跌幅高达94%,近期港股地产板块再次经历寒冬时刻,个人一直不是很喜欢地产板块,重资产高杠杆,大部分龙头企业属于民企,很难真正了解企业的真实经营状况,如果有小伙伴想要去抄底地产板块的话,个人意见是不要买个股,就算是央企背景的个股也要慎重,实在想小赌一下的话,拿少量资金去博一下相关的ETF就好,没必要花费太多的时间和金钱在投资回报率较低的板块。

周五欧美股市普跌,场外富时A50期指跌幅接近1%,不出意外的话明天会顺势迎来低开,上证指数也会再次挑战前期的低点,虽然周末高层继续放话要持续优化外商投资环境,加大吸引外商投资力度等等之类的,但是口号喊得太多了难免会让人怀疑,资本很多时候只是看重利益诉求的,只有口号没有实质性的动作,可能下次就不会相信了,就算短期内能刺激市场反弹一下,中长期来看还是会回归到原来的位置,大盘指数10年如一日的稳定在3000点附近也并不是没有原因的。

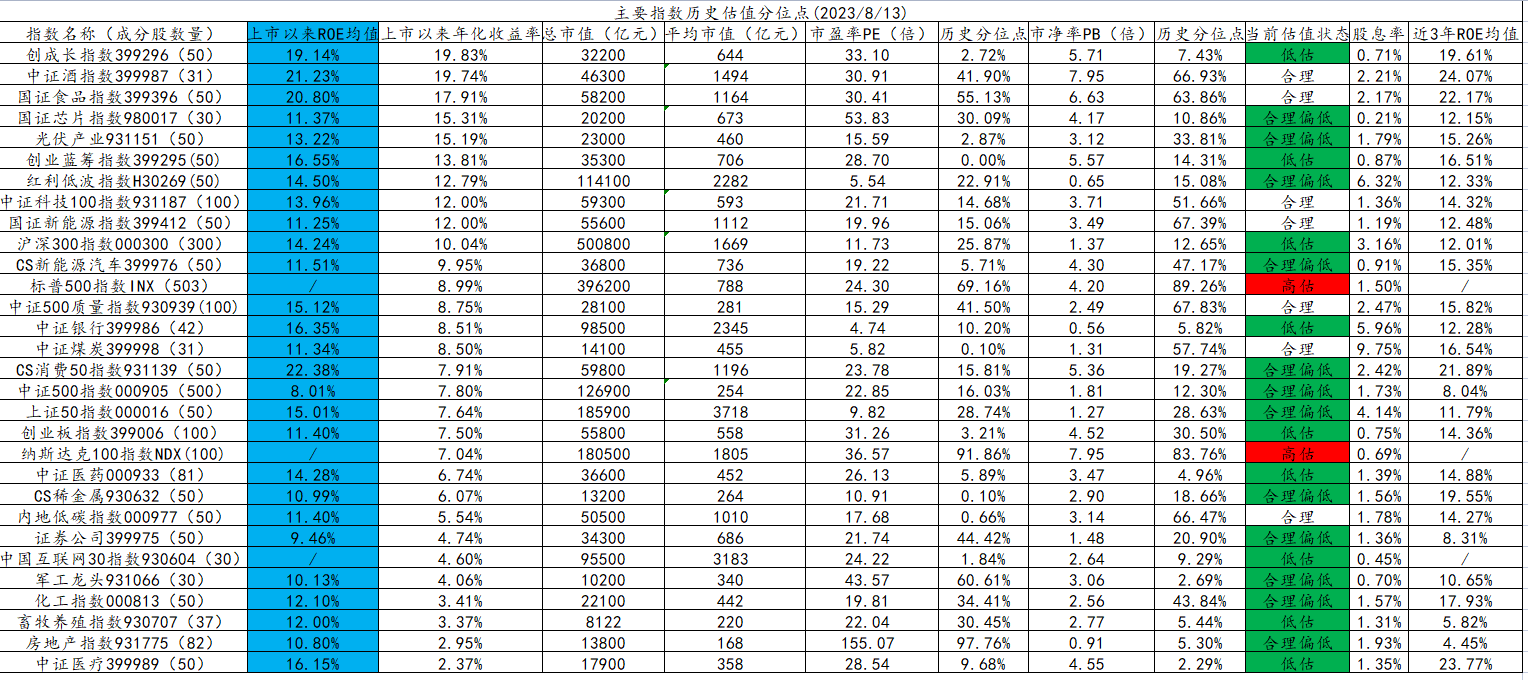

刚看了一下新股的发行日期,下周终于减缓了新股的发行速度,5个交易日里仅有4支新股在沪深板块,相比近期一周近10支新股的发行速度还是减缓了一点,要是后面能暂缓新股发行就再好不过了,当前如此低迷的市场行情,新股继续毫无节制的抽血,可能再过10年大盘指数还是在3000点附近徘徊。最后,补上最新的市场指数历史分位点情况,仅供参考。

明日新债申购

福立转债118043,正股福立旺688678,当前溢价率+0.85%,债券评级AA-级,发行规模7亿元,低溢价率新债多账户顶格申购。

明日新债上市

阳谷转债123211,正股阳谷华泰300121,预计目标区间价130-134元,建议上市首日尾盘或次日早盘卖出。

宏微转债118040,正股宏微科技688711,预计目标区间价130-134元,建议上市首日尾盘或次日早盘卖出。

众和转债110094,正股新疆众和600888,预计目标区间价130-134元,建议上市首日尾盘或次日早盘卖出。

(投资有风险,入市需谨慎。文中所提及的所有个股及观点均是个人投资感悟,仅供参考和交流,不构成投资建议。据此入市,风险自负。)

#7月社融数据出炉,如何解读?#

$沪深300(SH000300)$$创成长(SZ399296)$

本文作者可以追加内容哦 !