俗话说“五穷六绝七翻身”,今年的市场倒是真的演绎了一把这个规律,只不过不管是之前五六月份的弱市震荡,还是七月下旬以来的震荡上行,市场的结构化特征明显,在“你方唱罢我登场”的行业轮动和市场风格切换之下,作为普通投资者依然面临着“选基难”的问题。

熟悉我的小伙伴多半知道我一向偏好以均衡思维做投资,长期以相对“不变”的均衡风格应对“万变”的市场,因此不管市场热点轮到哪里,抑或是市场风格如何切换,我只要优选均衡风格的基金即可。

话说均衡风格并没有一个严格的定义,通常大家说的均衡风格一般指价值和成长的相对均衡,或者行业配置上的相对均衡,在此基础上如果还能在市值的大中小盘上均衡,或者投资时点的左右侧上均衡那就更好了。

这期,我们就以广发基金旗下主动权益基金为例,给大家介绍几只各有特色的均衡风格产品。

广发逆向策略(程琨):均衡偏价值,单一行业占比基本不超20%

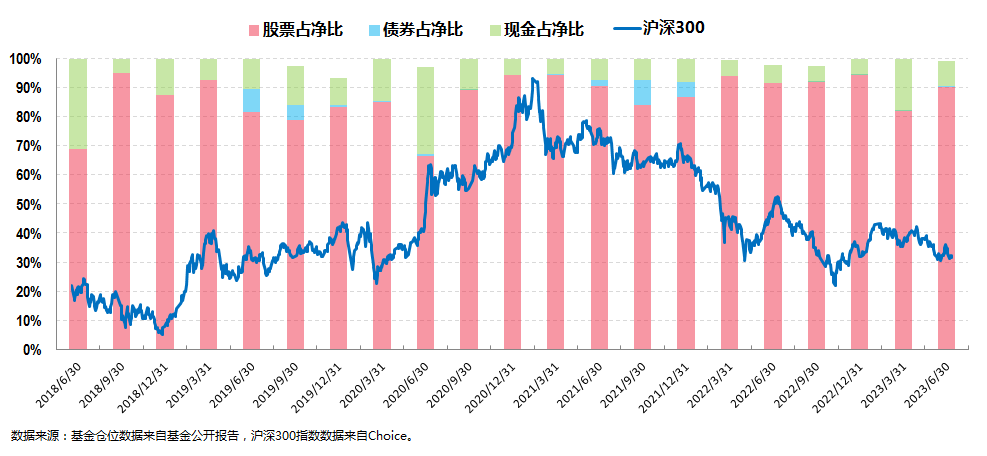

广发逆向策略是一只灵活配置型基金,基金合同规定其股票仓位比例为0%-95%。

在实际投资中,组合的股票仓位绝大部分时间都保持在90%以上,基本不做大幅度的仓位调整,最新出炉的2023年二季报显示其股票仓位为94.66%。

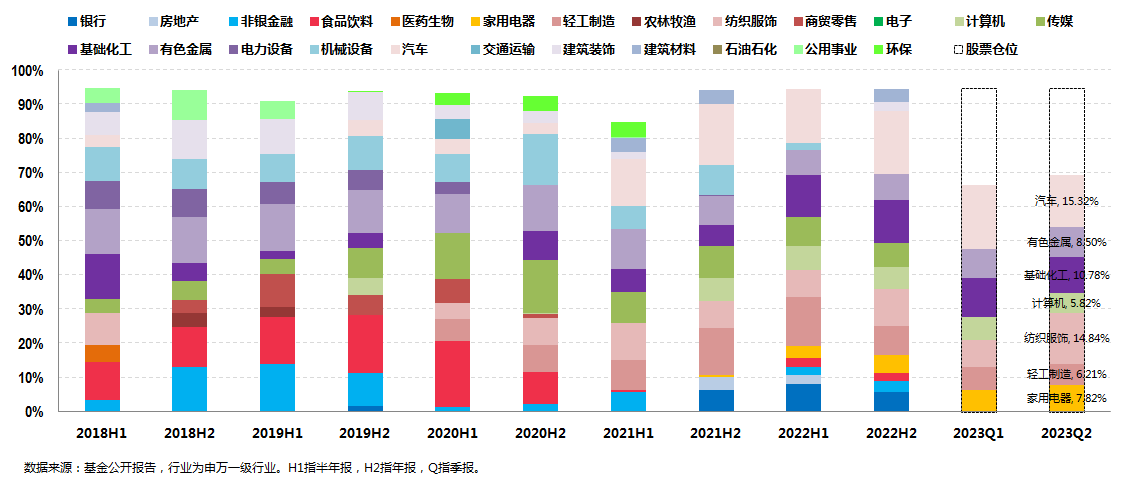

从行业配置的角度来看,广发逆向策略可以说是一只较为标准的行业均衡风格产品。

具体体现在:

一方面,组合历史持仓覆盖了大金融(包含地产)、大消费(包含医药生物)、科技、制造、周期等五大板块,但在单一行业的配置比例又基本都不超过20%,行业配置上既分散又相对均衡。

另一方面,组合在行业配置相对稳定、投资期限较长的基础上也会做一些幅度比较温和的行业微调。

比如,2023年二季报显示,其前三大重仓行业分别为汽车、纺织服饰和基础化工,相较于2022年年报和2023年一季报的行业配置情况既有一定的延续性,又有一定的小幅调整。

广发逆向策略基金经理程琨,是一位长期价值投资者,他会在深入研究企业的前提下重仓持股,且换手率很低;同时,他很注重安全边际,持仓具有明显的逆向特征,不追热点,注重风险控制。

程琨更多是自下而上从企业基本面出发选股,较少从自上而下维度出发进行行业配置,换句话来说,组合在行业层面上的特征是基金经理自下而上精选个股的一个结果体现。

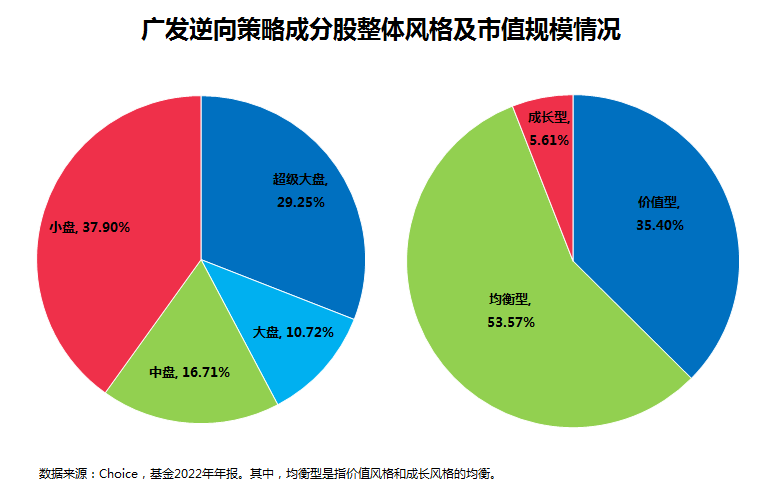

从投资风格的角度来看,广发逆向策略在成分股风格和市值规模两个维度上也都相对均衡。

具体而言,组合的成分股覆盖大中小盘,在市值规模上较为均衡;同时,基于基金经理注重安全边际的理念,组合体现为均衡偏价值的投资风格。

广发多因子(唐晓斌、杨冬):动态均衡,行业轮动特征明显

广发多因子是一只灵活配置型基金,基金合同规定其股票仓位比例为0%-95%。

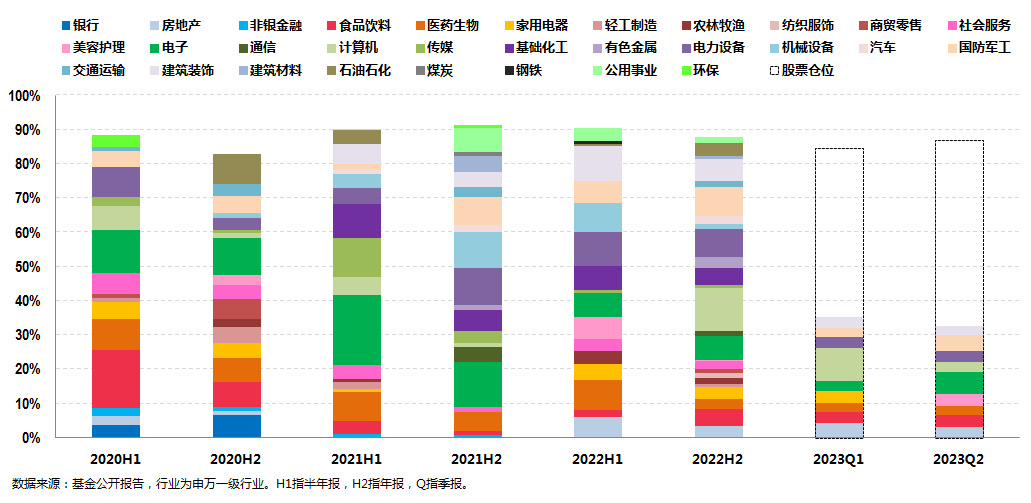

从历史持仓来看,由上图展示的区间大类资产配置图可知:

组合一方面淡化仓位择时,大部分时间保持高仓位运作,平均权益仓位在87%左右;另一方面,也会通过一些低频的仓位择时操作来降低组合的波动,比如2020年二季报组合曾因回避市场的不确定性,将权益仓位降到66.60%。

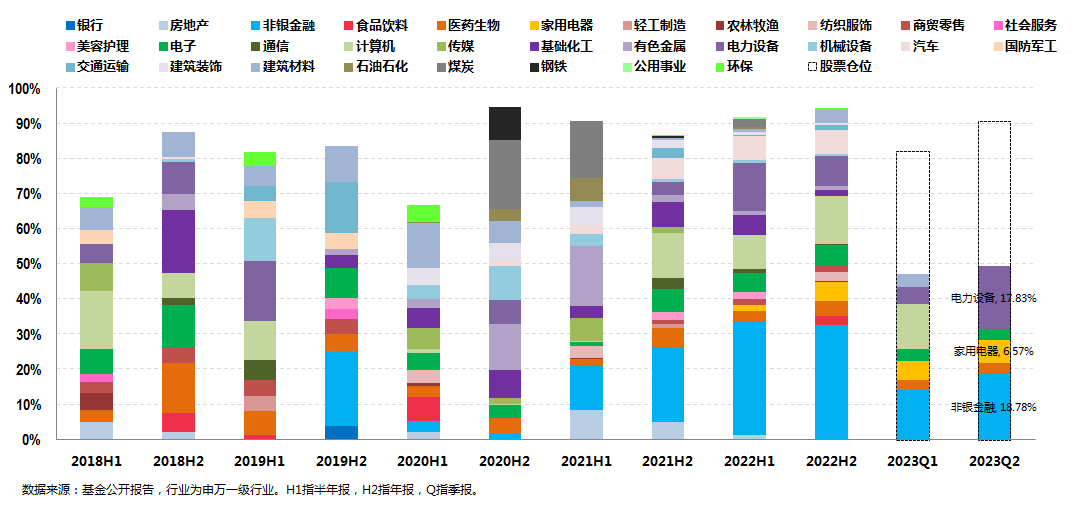

从行业配置的角度来看,广发多因子行业分散且均衡,并且行业轮动特征明显。

首先,组合在行业配置上具备明显的广度特征和均衡特征:

从历史持仓来看,组合几乎遍及申万一级行业各类别,行业覆盖广泛且极为分散;同时,组合对各个行业的配置也较为均衡,一般不对单一行业做极致配置。

其次,组合在行业板块之间的切换行为较为明显:

比如2019年中报重配中游制造和TMT,2020年年报对周期板块的重配,以及2021年以来对金融地产板块增配等。2023年二季报显示,组合前十大重仓股主要集中于证券、电力设备和家用电器三大板块。

从历史持仓的归因分析来看,组合在包括行业轮动在内的行业配置上的超额收益十分显著,特别是2020年下半年以来的几次行业层面的主动轮动和快速调整都非常有效。

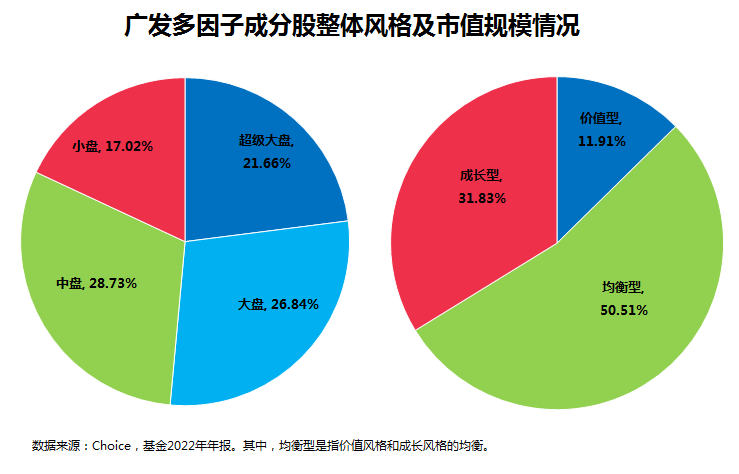

从投资风格的角度来看,广发多因子在成分股风格和市值规模两个维度上也都相对均衡。

上图的数据基于组合2022年年报的全部持股,整体而言组合在市值规模上均衡偏大盘,个股风格上均衡偏成长。

结合基金经理中观行业轮动的投资风格来看,组合体现出来的更多是一种“动态”的均衡:

从行业层面看,每一阶段的行业都不尽相同,不管是行业的集中度,还是行业配置的重点;

从风格维度分析,随着行业的轮动配置,组合有价值和成长均衡的时候,同时也有均衡偏价值或者均衡偏成长的阶段,组合风格更多是行业配置的一个结果体现。市值规模风格同理。

另外,从公开资料可以看到,这只产品的两位基金经理唐晓斌和杨冬都是从业年限长、投资经验丰富的选手,两人都有管理专户的经验,或许这就是组合能兼具高收益低回撤,以及成为机构投资者“心头好”的原因所在。

广发趋势动力(蒋科):价值和成长风格均衡,行业配置分散

广发趋势动力是一只灵活配置型基金,基金合同规定其股票仓位比例为0%-95%。

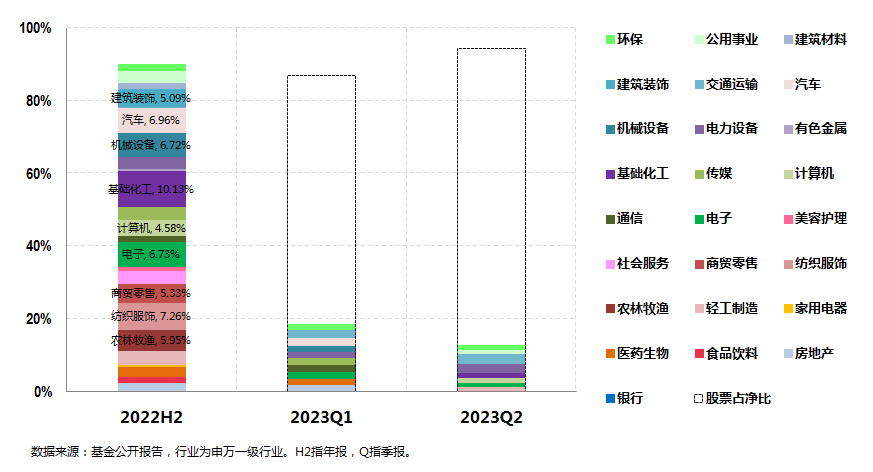

从历史持仓来看,组合自现任基金经理蒋科管理以来平均仓位保持在88%左右,最高超过90%,最低则不低于80%。基金经理主要通过调整持仓结构或分散配置的方式来降低组合波动。

从行业配置的角度来看,广发趋势动力同样是一只较为标准的行业均衡风格的产品,且兼顾广度和深度。

具体而言:

首先,组合在行业配置上覆盖几乎31个申万一级行业,行业层面具备足够的广度。同时,组合对于单一行业上的配置比例基本不超过20%,行业配置上既分散又相对均衡。

其次,从历史持仓来看,组合还会通过配置相关系数较低的多个行业来保持组合的均衡性。不仅如此,组合在行业均衡分散基础上还会基于中观行业视角有一定的动态调整。

第三,组合在行业均衡的基础上还能发挥和体现基金经理的优势。比如历史持仓来看,组合配置比例超过10%的行业主要就来自于基金经理较为擅长的TMT、中游制造和周期板块,行业层面又具备足够的深度。

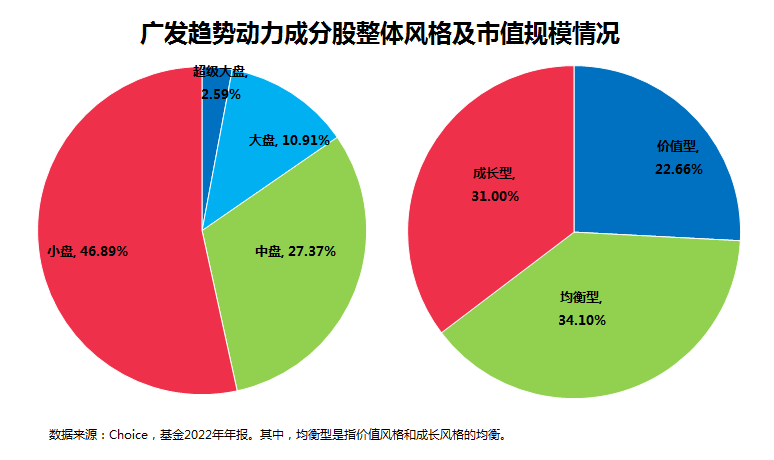

从投资风格的角度来看,广发趋势动力在成分股风格上较为均衡,市值风格上无偏好。

从个股风格来看,基于基金经理从确定性出发进行成长投资的理念,且组合还会部分配置以高安全边际的价值投资和困境反转的逆向投资标的,因此组合最终所展现出来的整体风格反而更趋向于价值和成长的均衡。

从市值风格来看,组合并没有明显的偏好,组合所展示的市值风格更多是其行业配置、个股精选的一个结果体现。

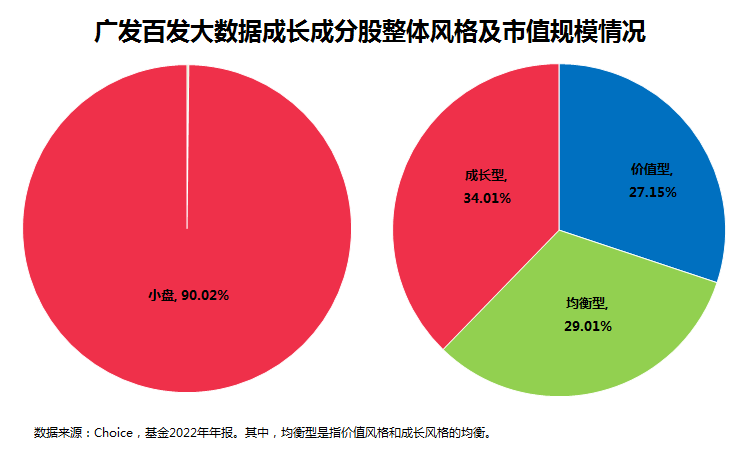

广发百发大数据成长(叶帅):均衡量化,市值偏小盘

话说这两年来市场较为震荡,但有一类叫做主动量化基金的产品却悄然崛起,并逐渐得到市场和投资者的认可,广发百发大数据成长正是这类主动量化产品的代表之一。

从大类资产配置的角度来看,广发百发大数据成长作为一只灵活配置型基金,基金合同规定其股票仓位比例为0%-95%。从历史持仓来看,组合自2022年末以来股票仓位平均保持在90%左右,2023年二季报显示其股票仓位为94.40%。

从行业配置的角度来看,广发百发大数据成长作为主动量化基金是标准的行业均衡风格产品。

具体而言:

一方面,该基金通过量化手段在全市场全行业无差别选股,行业覆盖的广度是人工选股所无法比拟的,也因此其持股特征就是行业配置极为分散且均衡,并且单一行业的占比一般都不会太高。

另一方面,组合的持股也极为分散,持股数量较多,且持股集中度(前十大重仓股占基金净值比)极低。比如2023年二季报显示,其持股集中度仅为12.67%,第一大重仓股的占比也仅有1.67%。

从投资风格的角度来看,广发百发大数据成长在成分股风格上极为均衡,市值风格上属于小盘风格。

从市值风格来看,组合属于明显的小盘风格,这也是目前市面上主动量化基金的主流风格。

从个股风格来看,因为主动量化基金不管是行业覆盖还是个股覆盖都足够分散和均衡,因此组合最终所展现出来的风格属于标准的价值成长均衡风格。

关于广发百发大数据成长这只产品,我之前在研究基金过程中还看到过一份来自东方证券研究所的表格:截至2023年6月30日,广发百发大数据成长位列全市场FOF重仓份额增长最多的主动权益基金Top10,相对2023Q1份额增加了0.89亿份。

关于主动量化基金这个近两年来崛起的热门品种,我觉得有很多话可以说,限于篇幅这里就不具体展开了,以后有机会我们可以展开讲下。

以上便是我在广发基金众多主动权益基金中“挖”出来的相对偏均衡风格的产品。

总结

总的来说,广发基金多元化的主动权益风格具有良好的包容性,比如今天文章所列举的这四位基金经理以不同的组合管理形式,提供了各具特色的均衡风格的产品:

既有广发逆向策略这样从价值投资出发,精选个股最终呈现为均衡偏价值的,也有广发趋势动力这样从成长投资出发但又追求确定性,最终呈现均衡风格的;

既有广发多因子这样中观行业轮动的动态均衡风格,也有广发百发大数据成长这样聚焦小盘量化投资呈标准均衡风格的。

怎么说呢,这四款“和而不同”的均衡风格基金,各有特点,都值得大家去重点关注。

$广发逆向策略混合A(OTCFUND|000747)$

$广发多因子混合(OTCFUND|002943)$

$广发趋势动力混合A(OTCFUND|006377)$

本文作者可以追加内容哦 !