上周,沪深 300 股债性价比指标重新回升到了 2016 年以来 90.40%分位数,全 A 指数量化大格局信号目前还保持在“春天”格局,(即中期有支撑的格局,但距离“秋天”阈值较为接近,后续持续跟踪)。在“春”的格局里,我们不希望看到过快的放量异动,而近一周市场的调整正是源自于券商的“放量异动”(8.4当日吸走全市场 1/6 成交量),从上周二开始,券商板块内部所有个股再未封住涨停,市场情绪随之回落,两市成交额重回万亿下方,此后在7月进出口等数据不及预期,汇率重新回到7.20上方等一系列事件的影响下,指数开始逐步回吐,到了周五,受到交易机制优化措施消息面不及预期,以及当日社融数据预期走弱的双重影响,各大指数大幅普调,强预期回归现实。

对于上周,除了措手不及的大幅回调外,有两个指标同样值得关注,一个是宽基指数ETF基金的持续净流入,另一个是市值换手率。对于前者,在当前这个缺乏主线的“电风扇”行情下,买指数定投要比切行业的性价比更高,于是一个微妙的现象发生了,就是一方面主动权益基金的募集持续不景气,但另一方面,宽基指数ETF的规模却是在逆势持续上升,本周甚至诞生了国内首支规模超千亿的ETF。对于后者,下周一二两天的量能和换手率非常重要,如果在下跌的过程中,两市重新进入极致地量区域,量能和换手再次逼近 7.24,则意味着当前存量资金已逐步消化了7月社融等数据的负面影响,市场进入了下一轮预期差的定价阶段。历史上拉长看,在触发极致低换手后的一个月后,沪深300的胜率约在 80%左右,因此对于下周,若换手率能再次回到 0.75%以下,仍视为一个有支撑的信号。

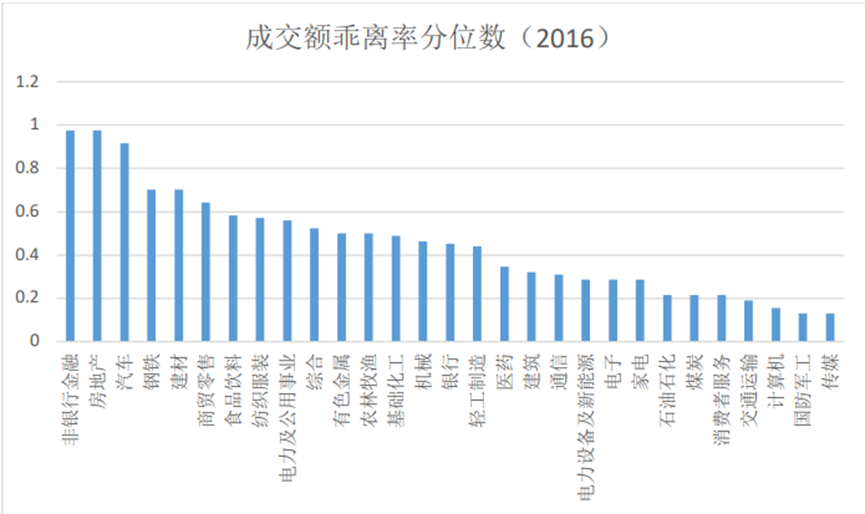

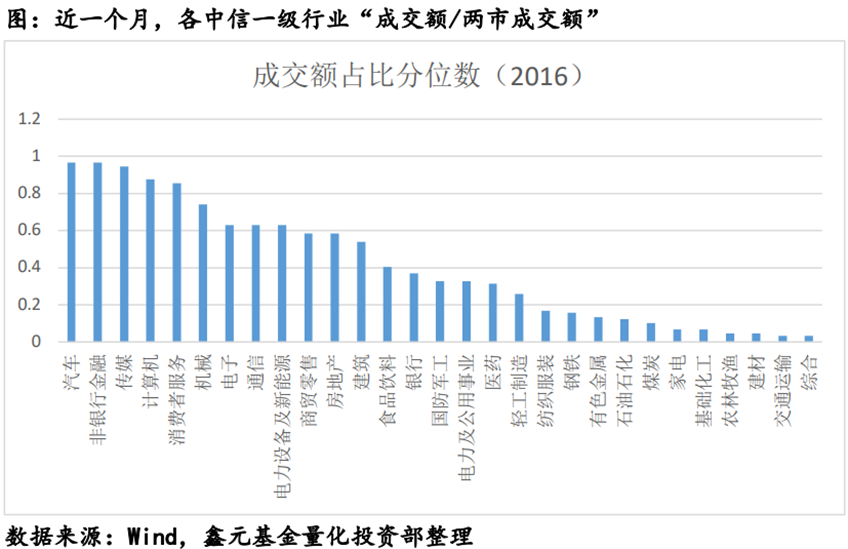

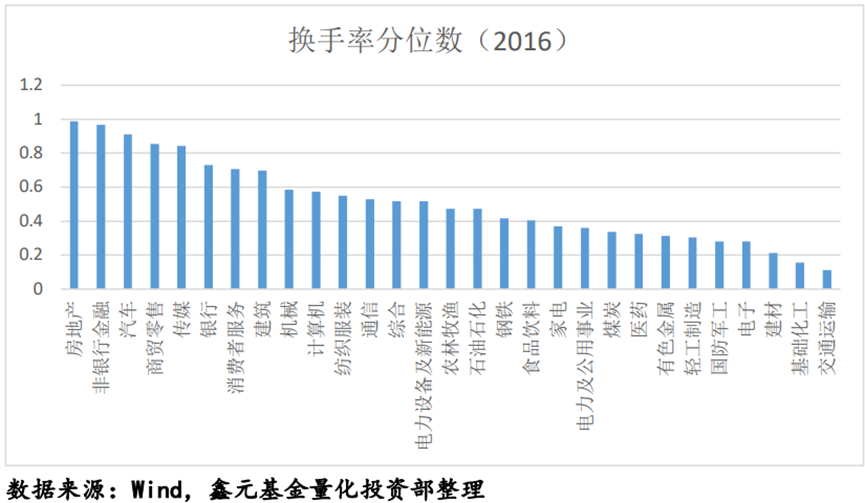

再从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6 个月乖离率”这个指标看,目前排名前三的行业是非银金融、房地产和汽车,分别位于 2016 年以来 97.62%、97.62%和 91.67%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、非银金融和传媒,分别位于2016 年以来 96.63%、96.63%和 94.38%分位数,再从“市值换手率”指标看,目前排名前三的行业是房地产、非银金融和汽车,分别位于 2016 年以来 98.88%、96.63%和 91.01%分位数,上周策略中,我们警示了汽车行业短期交易拥挤度上升过快,进入警戒区,本周汽车指数回调 1.86%,跌破 5 周均线,从上周数据看,汽车、非银金融和房地产三大行业的拥挤度指标比其他行业高出很多,仍然位于警戒区,短期仍需小心回调。

图:近一个月,各中信一级行业“成交额 6 个月乖离率”

图:近一个月,各中信一级行业“市值换手率”

北向资金方面,上周的社融、新增贷款和进出口等数据大幅低于预期,离岸人民币汇率重新贬回到了 7.25 关口上方,这使得北向当周总体净流出了 255.80亿,创出了今年以来最大单周净流出,8 月以来累计净流出 224.60 亿。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

近一周,北向行业净流入了 7 个行业,净流入最大的三个行业为非银、钢铁和建材,净流出最大的三个行业为电子、银行和传媒,近一个月净流入最大的五个行业为非银、食品饮料、汽车、房地产和通信,净流出最大的五个行业为电子、机械、国防军工、基础化工和消费者服务,对比近几周的流向,行业净流入方向均发生较大变化,这印证了上周我们的观点,本轮“过山车”行情里,有 70%以上的北向盘是交易盘。

总的来说,今年全市场的“增量”资金主要集中在北向和ETF基金,公募和私募的发行仍然处于“冰点”区域,近几个月的ETF基金呈现净流入,这反映了在当前主线动量极短和高度结构化的环境下,越来越多的资金求助于指数化的投资来布局。上周,受到数据大幅不及预期和汇率扰动的影响,大盘已经出现大幅调整,但上周五的社融数据毕竟是在盘后公布,当天大概率有资金还来不及反应,上周的前半周还有剩余金融数据的发布,此后将进入年报的收尾披露时期,整个市场的定价或重回业绩驱动,指数快速反包的可能性很低(除非超预期事件驱动)。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !