地产长期格局稳健,中期政策底部反弹,当前地产板块反弹已有时日,短期还有机会吗?我们可以从几个维度进行梳理:

(1)事件驱动维度,历史经验看,地产板块基本面进入快速下行阶段时,板块估值进入博弈周期,而伴随强而有力的政策落地会达到估值的阶段性高点。此前两轮大周期期间,地产板块需要等到供给端开工、投资企稳才会结束政策放松和估值上涨的周期。而当前地产需求端仍处下行区间,重要会议认可“供需关系新形势”,因此虽然顶层设计和重要产业政策已出,未来仍有具体落地供需两端改善政策的空间,板块估值修复空间及动力均存。

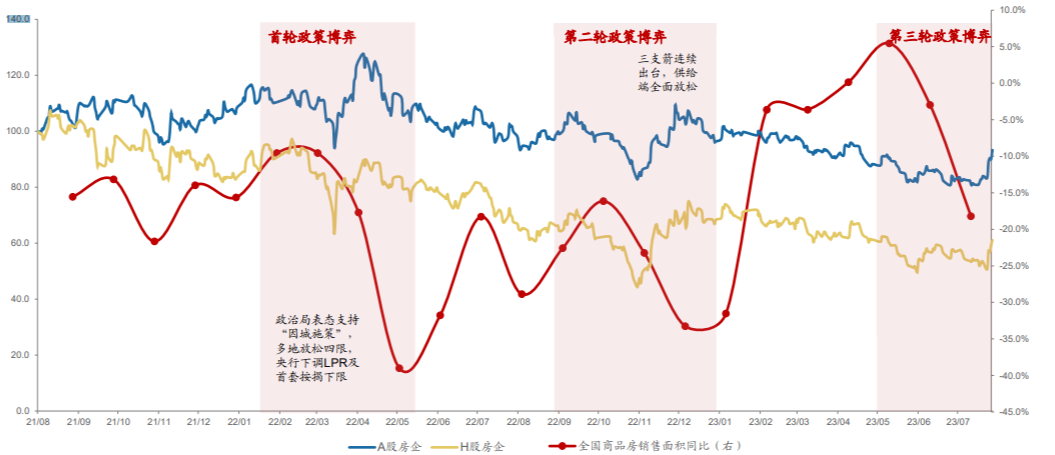

图:202108至今A股及H股房企市值波动情况

(信息来源:Choice、广发证券)

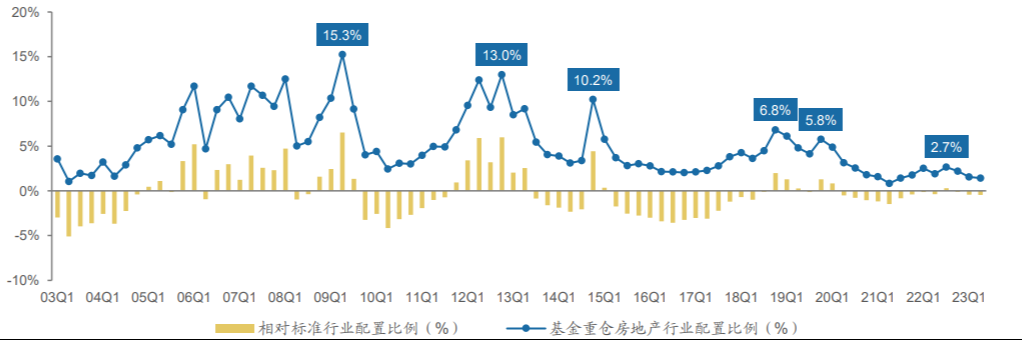

(2)机构持仓维度(资金面),2003年以来基金对地产板块的配置比例高点分别为2009Q2、2012Q4、2014Q4和2018Q4,都是政策博弈起点,市场对后续政策出台频次、力度和对基本面产生效果均有强预期,资金吸引力阶段性提升。当前时点,市场处于基本面底部、政策转向起点,板块配置比例上升空间显著。(可类比2022年三季度基本面持续下行、政策预期强化后迎来“三支箭”,板块配置比例小提升的走势。)

图:2003年以来地产基金配置比例

(信息来源:Choice、广发证券)

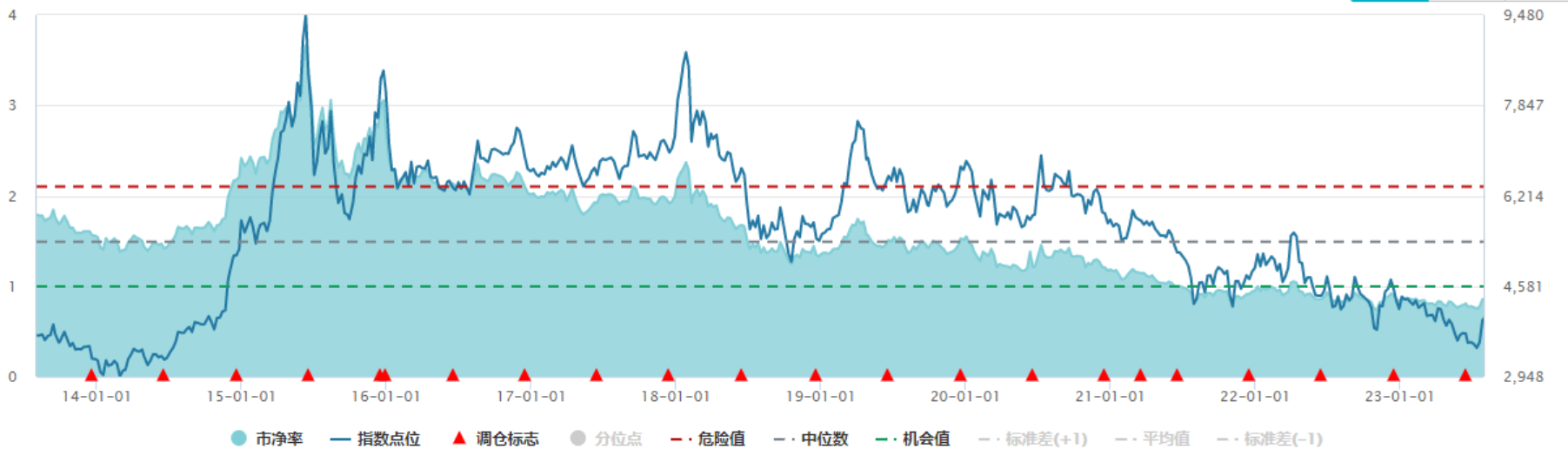

(3)估值维度,房地产板块代表指数中证内地地产指数(000948.CSI)当前市净率(截至20230731)为0.86,处于过去10年的8.38%历史分位数,远低于中位数1.49,估值处于低位,性价比凸显。

图:中证内地地产指数历史PB走势图

(信息来源:Choice、广发证券)

综上所述,顺周期地产板块长期虽然面临人口总量拐点,但产业格局上仍存在人口集聚、企业高质量转型、养老产业战略机会等优势变量;中期,顶层涉及政策基调发生重大转向,产业政策响应及时,出台节奏合理,指向后续一线和部分核心二线城市强势落地政策的增量空间;短期,从事件驱动节奏和资金吸引力维度看,地产板块仍有可观修复空间。

工具选择上,地产ETF自然对房地产板块中期维度的重要更新表征力最强,有望展现最强弹性。但地产产业链条长,上下游影响面广,家居、建材、建筑等顺周期板块重要子行业均可共振向上,因此与顺周期板块重合度高的核心宽基沪深300指数也具有较为突出的投资价值,欢迎大家关注跟踪沪深300指数的沪深300ETF泰康(515380)。如果大家偏好场外基金,也可以关注泰康沪深300ETF联接基金(A份额:008926;C份额:008927)。

$沪深300ETF泰康(SH515380)$

$泰康沪深300ETF联接A(OTCFUND|008926)$

$泰康沪深300ETF联接C(OTCFUND|008927)$

风险提示:本材料仅作宣传所用,不作为任何法律文件。文中观点仅供参考,不代表任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投资有风险,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资沪深300ETF泰康可能遇到的特有风险包括:(1)标的指数回报与股票市场平均回报偏离的风险;(2)标的指数波动的风险;(3)基金投资组合回报与标的指数回报偏离的风险;(4)标的指数变更的风险;(5)指数编制机构停止服务的风险;(6)成份股停牌的风险;(7)基金份额二级市场交易价格折溢价的风险;(8)IOPV计算错误的风险;(9)申购赎回清单差错风险;(10)退市风险;(11)退补现金替代方式的风险;(12)投资者申购失败的风险;(13)投资者赎回失败的风险;(14)基金份额赎回对价的变现风险;(15)基金在二级市场的流动性风险;(16)第三方机构服务的风险等。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件(详阅官网网页www.tkfunds.com.cn或客服热线400-18-95522),在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

本文作者可以追加内容哦 !