一、核心观点

宏观方面,上周公布的各项经济数据显示当前仍处于基本面弱现实状态。7月新增社融5282亿元,创下2016年7月以来的最低值,社融口径下人民币贷款仅新增364亿元,居民短贷及中长贷余额双双回落,M1增速低位下行,实体经济经营活力及居民消费动力不足。7月出口增速继续下降至-14.5%,外需依然偏弱。7月核心CPI环比超季节性,PPI同比增速见底回升,但总体仍处于低位。经济数据偏弱使得政策出台的必要性提升,未来或将看到逆周期调节政策的持续落地,下半年宏观经济有望企稳回升。

权益市场方面,在经济内外需均有所承压的背景下,市场的聚焦点在于7月底重要会议后政策的出台和落地情况。从大类资产的反馈来看,利率因子没有进一步反馈宽松交易的预期。债券收益率的下行有限,政策托底作用依旧有效。上周北向资金中的部分交易型资金开始大幅流出,但配置型的外资相对稳定。在宽松交易和相关政策刺激落地暂不及预期的情况下,人工智能为代表的TMT行业,强宏观的非银、地产、汽车和机械设备等行业的跌幅相对靠前。近期市场对于政策预期的反复,会更大程度上左右市场的波动。政策本身的推进进度并无太大变化,变化的是市场参与者的预期。后面继续盯紧包括地产和城改政策的推进、活跃资本市场政策以及货币宽松政策,时刻等待着发令枪响。

固收市场方面,基本面在低基数的背景下依然整体表现较弱,居民和企业需求依然承压。债券发行方面,7月政府债发行进度仍然偏慢,预计8-9月将明显加速。货币方面,M2增速继续回落,资金持续流向理财,理财基金等对信用债的配置需求仍在。流动性层面,央行保持呵护态度,市场资金维持偏宽松态势。展望后市,基本面持续走弱下货币政策有继续发力的可能,同时稳增长的政策预期对市场影响也在加强,后续仍需观察政策的出台和效果。预计短期内债市维持震荡偏强走势,建议利率债账户保持中性久期和仓位,适当博弈长端交易机会;信用债账户采取票息和杠杆策略,关注中短久期票息确定的资产,合理利用杠杆提升组合收益。

$鑫元价值精选混合C(OTCFUND|005494)$

二、宏观动态

(一)国内宏观

中国7月信贷与社融增量低于市场预期,出现相对明显的季节性回落。央行公布数据显示,7月人民币贷款增加3459亿元,同比少增3498亿元;7月末,广义货币(M2)余额285.4万亿元,同比增长10.7%。7月社会融资规模增量为5282亿元,比上年同期少2703亿元;7月末社会融资规模存量为365.77万亿元,同比增长8.9%

7月CPI同比转负。中国7月CPI同比下降0.3%,为2021年3月以来首次负增长,环比上涨0.2%;PPI同比下降4.4%,环比下降0.2%。当月猪肉价格同比下降26%,影响CPI下降约0.41个百分点。国家统计局表示,CPI同比回落是阶段性的,下阶段,随着我国经济恢复向好,市场需求稳步扩大,供求关系持续改善,加之上年同期高基数影响逐步消除,CPI有望逐步回升。而受国内生产供应总体充足、部分行业需求改善及国际大宗商品价格传导等因素影响,7月PPI环比、同比降幅均收窄。

全球需求疲软,中国7月出口同比下降14.5%。7月实现进出口总值3.46万亿元,同比下降8.3%。其中,出口下降9.2%,进口下降6.9%,贸易顺差5757亿元,收窄14.6%。按美元计价,7月我国进出口4829.2亿美元,同比下降13.6%。其中,出口下降14.5%,进口下降12.4%,贸易顺差806亿美元,收窄19.4%。今年前7个月,我国进出口总值23.55万亿元,同比增长0.4%。其中出口增长1.5%,进口下降1.1%,贸易顺差3.39万亿元,扩大10.3%。

李强主持召开国务院常务会议 ,研究做好灾后恢复重建工作举措。国务院常务会议研究做好防汛抢险救灾、群众生活保障和灾后恢复重建工作举措。会议指出,要着眼长远,加强北方地区水利等基础设施规划建设,提高水旱灾害防范应对能力。各相关部门要进一步加大支持力度,迅速拨付各类救灾资金,能预拨的提前预拨,提早进行补偿救助。

国家税务总局发布《关于接续推出和优化“便民办税春风行动”措施促进民营经济发展壮大服务高质量发展的通知》。再推出和优化五方面28条便民办税缴费举措,其中,对纳税人因各种原因未在今年7月征期内及时享受研发费用加计扣除政策的,可在8、9月份由纳税人通过变更第二季度(或6月份)企业所得税预缴申报的方式补充享受。

(二)海外宏观

美国7月PPI同比上升0.8%,结束此前升幅“12连降”。预期0.7%,前值自0.1%修正至0.2%;环比升0.3%,创1月以来最大升幅,预期0.2%,前值自0.1%修正至持平。7月核心PPI同比升2.4%,预期2.3%,前值2.4%;环比升0.3%,预期升0.2%,前值自升0.1%修正至降0.1%。

美国核心CPI创2年新低。美国劳工部公布最新通胀报告显示,受商品价格回落影响,美国7月未季调CPI同比上升3.2%,预期3.3%,前值3%;季调后CPI环比升0.2%,符合预期,与前值持平。7月未季调核心CPI同比升4.7%,创2021年10月来新低,预期及前值均为4.8%;核心CPI环比升0.2%,与预期及前值一致。联邦基金利率期货显示,美联储9月维持利率不变概率逼近90%。

美国上周初请失业金人数意外回升,但就业市场依然强劲。美国上周初请失业金人数为24.8万人,预期23万人,前值22.7万人。7月29日当周续请失业金人数 168.4万人,预期171万人,前值170万人修正为169.2万人。

美国银行业影响重大。穆迪宣布下调顶尖金融银行、普罗斯佩里蒂银行、韦伯斯特金融、富尔顿金融等美国10家中小银行信用评级,并将纽约梅隆银行、美国合众银行、道富银行等6家大型银行列入下调观察名单。穆迪表示,商业地产风险敞口扩大成为银行业关键风险,这主要归咎于美联储持续加息,远程办公减少写字楼需求,以及金融机构收紧对商业地产项目授信。

美联储哈克:美联储可能已经达到了可以保持利率稳定的阶段。美联储哈克表示,美国经济正处于平稳降落的轨道上,美联储可能已经达到可以保持利率稳定的阶段,将需要暂时保持利率稳定。

三、权益市场

(一)权益市场走势

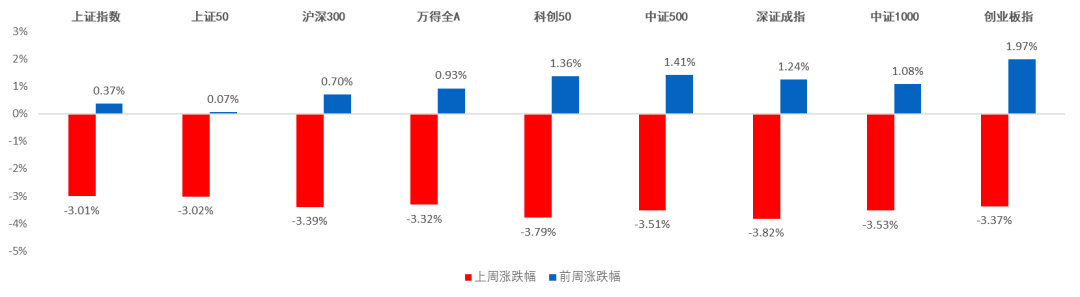

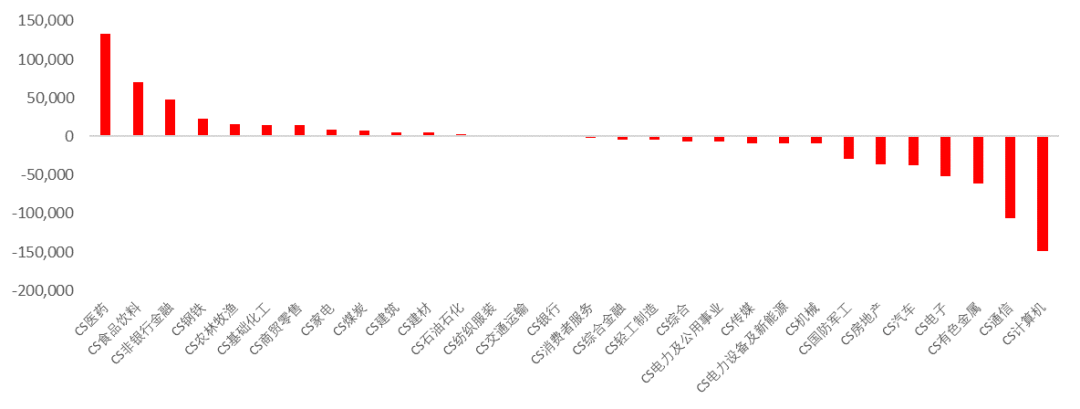

上周A股各宽基指数悉数下跌,风格上成长略占优。截至8月11日(上周五),上证指数下跌3.01%,上证50下跌3.02%,沪深300下跌3.39%,万得全A下跌3.32%,科创50下跌3.79%,中证500下跌3.51%,深证成指下跌3.82%,中证1000下跌3.53%,创业板指下跌3.37%。从行业板块看,上周通信、建材、综合金融、房地产、计算机领跌。上周大盘/小盘风格指数为0.19,较前周持平,价值/成长风格指数为0.56,较前周下行0.02,风格上成长略占优,预计后续与宏观经济相关度较强的大盘价值风格或仍可占优,随着宏观经济回升的确定性日趋增强,收益弹性更大的小盘成长或将逐渐回归。

(二)权益市场估值

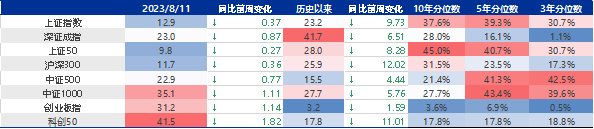

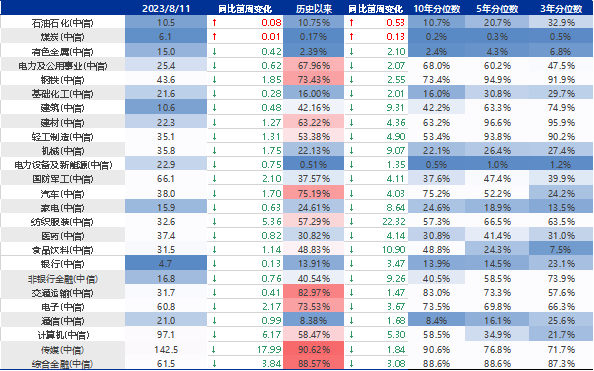

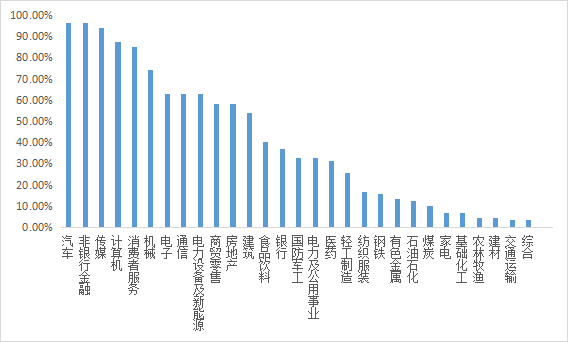

上周各宽基指数估值悉数下行。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周石油石化、煤炭估值领涨。当前传媒、综合金融、交通运输、汽车、电子板块估值处于历史较高水平;煤炭、电力设备及新能源、有色金属、通信、石油石化板块估值处于历史较低水平。

(三)权益市场情绪

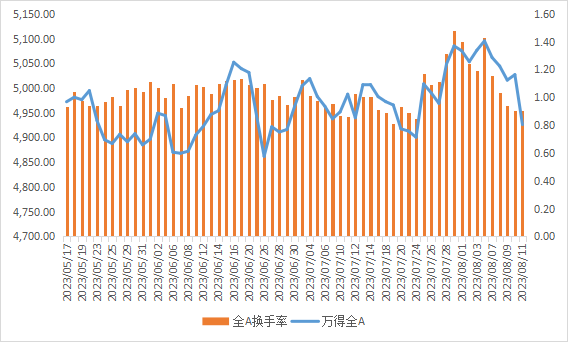

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场缩量下跌,是一种较为良好的信号。从行业拥挤度的角度,汽车,非银金融,传媒行业的拥挤度较高。

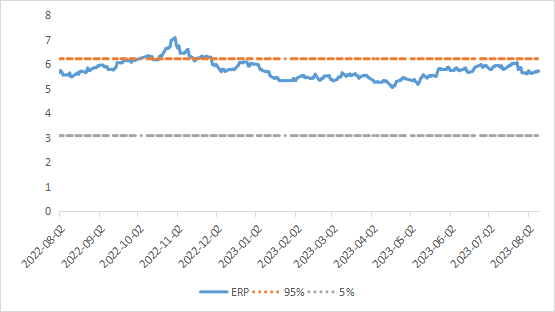

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为5.69%,处于历史83%的分位数,所以从此时点看,长期持有仍是好选择。

(四)权益市场资金面

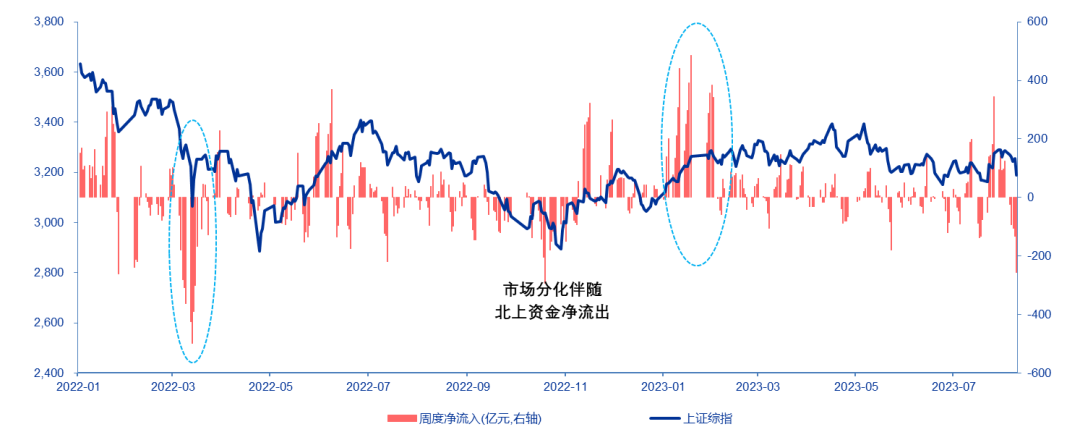

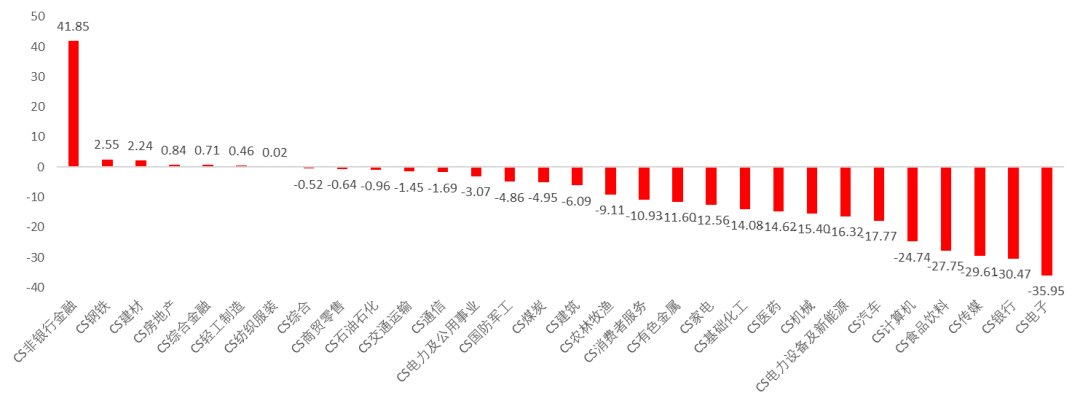

上周北向资金净流出255.80亿元,上上周净流入124.67亿元,最近一周北向资金由净流入转为净流出。上周增持金额排行靠前的行业是非银行金融(↑ 41.85)、钢铁(↑ 2.55)、建材(↑ 2.24)、房地产(↑ 0.84)、综合金融(↑ 0.71);减持金额排名靠前的行业是电子(↓ 35.95)、银行(↓ 30.47)、传媒(↓ 29.61)、食品饮料(↓ 27.75)、计算机(↓ 24.74)。

8月11日,两融资金占比为3.70%,8月4日为8.23%,反映出杠杆资金加仓意愿下降。截至8月11日,上周融资净买入最大的五个行业为医药、食品饮料、非银行金融、钢铁、农林牧渔。

(五)海外权益市场

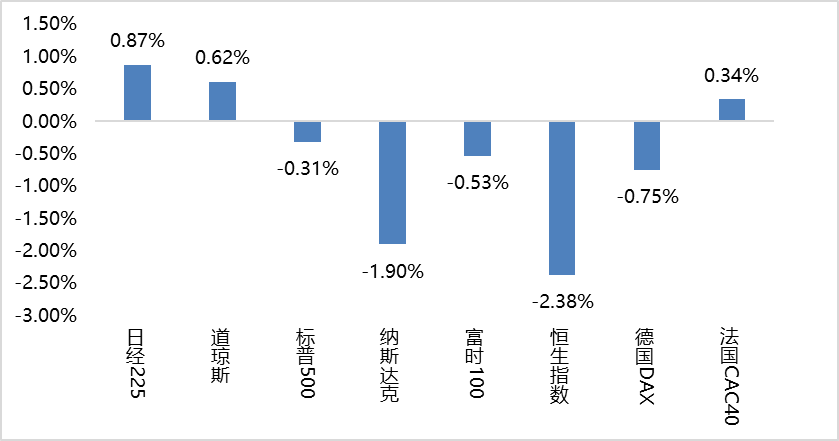

上周海外股市涨跌不一。美国股市方面,道指上涨0.62%,标普500下跌0.31%,纳指下跌1.90%;欧洲股市方面,英国富时100下跌0.53%,德国DAX下跌0.75%,法国CAC40上涨0.34%;亚太股市方面,日经指数上涨0.87%,恒生指数下跌2.38%。

四、资金市场

(一)公开市场操作

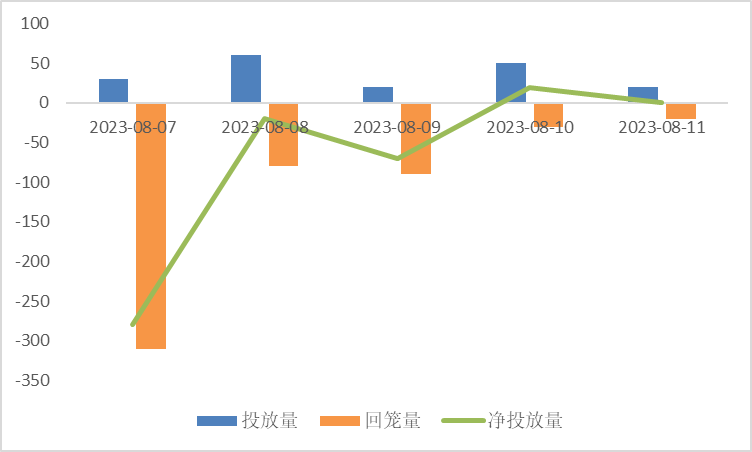

上周央行开展180亿元逆回购操作,因有530亿元逆回购到期,上周实现净回笼350亿元。

本周有180亿逆回购到期,同时还有4000亿MLF到期。当前整体经济恢复依旧较为缓慢,缴税基数也较为有限,税期影响或影响有限。货币政策预计依然是跨周期调节,虽然MLF到期量较大,预计仍会等量或者超量续作。

(二)政府债券

本周国债计划发行1900亿,地方政府债发行1918.9亿元,整体净缴款2776.67亿元。

(三)同业存单

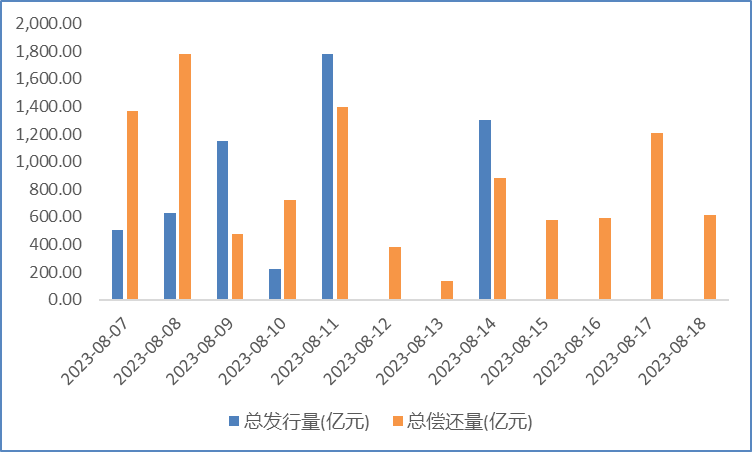

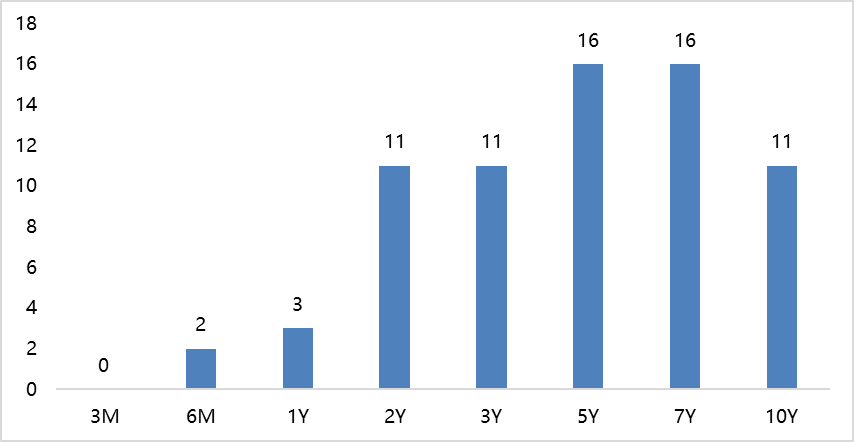

上周同业存单发行4232亿,净融资为-2162亿元。净融资额转负。整体发行利率变化不大,较周初略有小幅下行,一年期国股存单收益率窄幅波动,至上周五下行至2.28%。8月14-18日,同业存单到期4386亿元。接下来三周分别到期5543亿元、2076亿元和5659亿元,整体到期压力不大。

(四)回购市场

上周逆回购持续回笼,叠加缴准、政府债缴款等因素扰动,资金面边际略有收紧。虽资金利率整体呈下行态势,但资金利率中枢较前周有显著抬升。隔夜资金利率由1.63%逐步回落至1.44%附近,7d利率稳定在1.8%附近。银行间质押式回购日均成交8.33万亿元,较前一周上升0.71万亿。回购余额较上一周略有下降,下降0.33万亿至11.41万亿。隔夜成交量稳定在7.5万亿至7.8万亿,占总体成交量比重也一直稳定在90%以上。

(五)票据市场

上周票据利率整体呈震荡下行走势。上周一至上周四,票据利率先下后上,在供需博弈下,利率在小区间内震荡。大行降价进场收票,而随着票价持续走低,机构又出票止盈。带动票价小幅回调。上周五票据价格继续下探,叠加尾盘社融不及预期,或降低市场对后续行情的预期。当前经济恢复依旧较为缓慢,近期公布的宏观数据仍处于较为低迷状态,7月信贷数据也出现断崖式下降,票据利率或仍将维持低位震荡。

五、债券市场

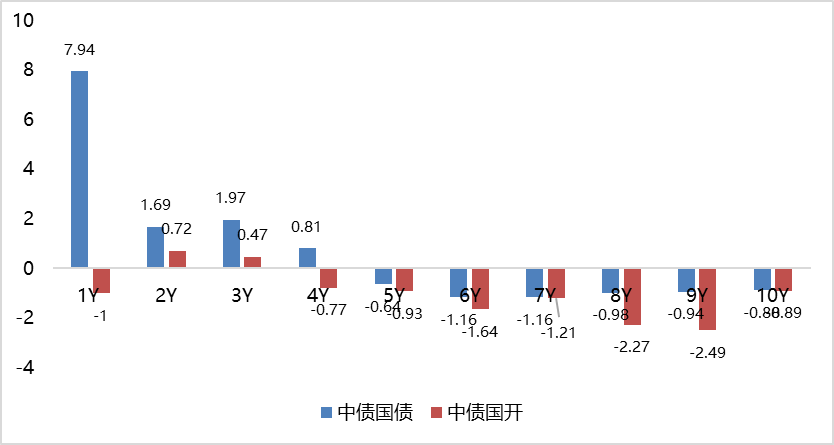

上周利率债1年期到4年期收益率上行,其余期限收益率下行。其中,中债国债1年期收益率上行7.94BP至1.8305,3年期上行1.97BP至2.2573,5年期下行0.64BP至2.4216,10年期下行0.88BP至2.6381。

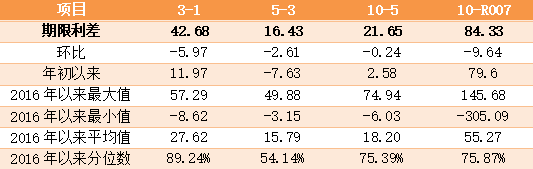

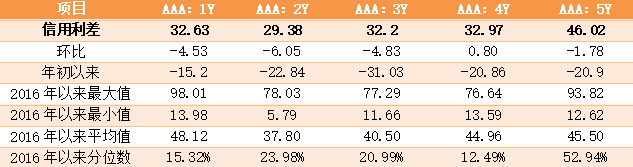

长期限高等级票据信用利差除4年期外均收窄。中债1年期AAA级中短期票据信用利差收窄4.53BP,中债2年期AAA级中短期票据信用利差收窄6.05BP;中债3年期AAA级中短期票据信用利差收窄4.83BP。

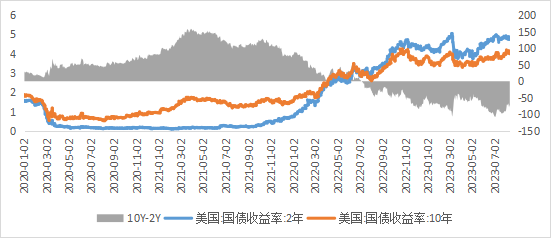

上周美债各期限收益率集体上行。上周10年期美债收益率上行11BP,10年期国债收益率下行0.88BP,中美利差倒挂程度加深。全周来看,1年期美债收益率上行3BP,3年期美债收益率上行11BP,10年期美债收益率上行11BP。

六、外汇市场

上周美元指数上行,在岸和离岸人民币汇率贬值。上周美元指数上涨0.86%,在岸和离岸人民币汇率有所贬值,中间价贬值0.24%,即期汇率贬值0.75%,离岸人民币汇率贬值1.01%。

注:外汇汇率数据为前周和上周最后一个交易日收盘价,涨跌幅反映当周变动幅度

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !