本文是《极简投研》的第84篇文章。文章仅记录个人思考,不构成投资建议,作者没有群、不收费荐股、不代客理财。

最近中纪委启动了医药反腐,使本就股价低迷的医药行业更是雪上加霜,目前,中证医药价格百分比排名是9%,比历史上90%的时间都要低。

危机中蕴含着机遇,于此《极简投研》与大家分享一只目前处于绝对低估的中医药巨头——白云山。

一、白云山概述

广州白云山成立于1987年,97年在H股上市,01年在A股上市,主营中成药、西药、医疗器械等。

白云山业务主要分为四大板块:大南药、大健康、大商业和大医疗。

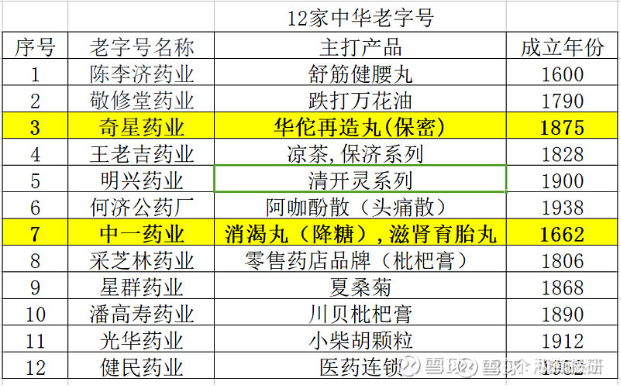

大南药(医药制造业务,15%):大南药板块下属共有27家医药制造企业与机构,拥有12家中华老字号药企。大南药可以再细分为中药板块和西药板块,中药板块以12家老字号为代表,西药板块以金戈和头孢克圬为代表。

大健康(食品饮料业务,15%):大健康板块主要为饮料、食品、保健品等产品的生产、研发与销售,主要从事的企业包括王老吉大健康公司及王老吉药业等,主要产品包括王老吉凉茶、刺柠吉系列、润喉糖、龟苓膏等。

大商业(医药流通业务,70%):大商业板块主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务,利润是进销价差和配送费用。下属子公司医药公司是华南地区医药流通龙头企业,拥有采芝林、健民、广州医药大药房连锁、盈邦大药房连锁等知名医药零售连锁品牌及76家医药零售网点。

大医疗(1%):大医疗板块重点发展医疗服务、中医养生、现代养老三大领域以及医疗器械产业,包括白云山医院、西藏林芝藏式养身古堡、润康月子、众诚医疗器械等公司。

二、白云山的财务分析

1)营收&净利多年来稳步、持续增长。

2)盈利能力一般:毛利率19%,净利率6%,ROE是13%。

3)资产负债结构一般:资产负债率55%,应收账款172亿,预付账款5亿,应付账款145亿,合同负债18亿。

4)现金流充沛:类现金203亿,短期借款86亿,一年内到期非流动负债7亿,长期借款31亿。

5)经营现金流净值比净利润高了一大截。

6)分红稳定:股利支付率30%。

7)轻资产:总资产736亿,固定资产58亿。

8)存货惊人:总资产736亿,存货90亿。

9)有商誉:商誉8亿。

三、白云山的投资逻辑

白云山分为四大板块,包括大商业、大南药、大健康、大医疗。其中,大商业为营收的主要来源,但白云山利润更多的来源于大南药和大健康板块,只是,这两个板块似乎增长见颓,另外,大健康还在投入期。

大商业虽然营收多、利润低,但是作为销售渠道对于公司总体运营十分重要,不应以盈利能力来衡量其重要性,它带给公司在整个华南市场医药流通渠道上巨大的渠道资源、铺货能力和议价能力,以及面对侵入华南市场的势力以强大的护城河壁垒。

大南药包括中药板块和西药板块,中药板块以12家老字号为代表,西药板块以金戈和头孢克圬为代表,增长均见颓势。背后原因可能是,一方面竞争激烈,各个细分领域有诸多竞品;另一方面是红利见顶,天花板已现。如果没有新的增长曲线,仅靠新瓶装旧酒,而没有另起炉灶的决心,大南药很难再有很好的增长,维持现在已经不易。

大健康以凉茶饮料为主,增长也见颓势,但是得益于品牌和刚性需求,能够为公司每年提供稳定的营收和净利。

大医疗还在投入期,在人口老龄化下,未来可能颇具看点,当然,目前还看不到。

总之,白云山下限不低,但是上限充满不确定性,稳健性有余,成长性不足,但毕竟老龄化趋势到来,公司终究是受益者。

四、白云山的估值

1)当前价值:801.8亿(DCF估值法,基准22年39.67亿,年限=15,增长率6%,折现率1.8%)

2)安全边际:70%

3)建仓价格:561.26亿

4)3年内可能达到的价值:945亿(3年后2025年预计净利润47.25亿,历史平均PE=20)

5)现在505亿建仓,3年后预计平均年化收益率23.23%。

截止23年8月8日,白云山的静态PE=12.73,动态PE=6.62,PB=1.49。虽然从K线图上,公司股价一直处于横盘,但是由于公司的营收&净利持续增长,其实真实价格一直都是在走低的。

无论从哪个角度看,白云山的股价都处于极度低估,而机会其实是跌出来的,不是涨出来的。

赞赏,是最真诚的认可!

本文作者可以追加内容哦 !