今天指数开盘直接低开,且盘中直接跌到3141.66,下午不断拉升,但始终还是无法回到3200,两市成交额7420亿,比昨天缩量215亿。从技术面来看,前面有两个低点分别为3144.25和3151.13,所以这个地方还有有些支撑力度的。

目前这个区间,机会大于风险,有子弹的应该分批择机补仓,而不应该过度悲观了。但是也注意不要孤注一掷,不要随便上杠杆,毕竟目前基本面数据还没回暖,还要预防可能出现的极端情况。

今天没有新股上市,没法判断新股炒作热潮是否已经过去,但新债今天就有些不温不火,有点即将熄火的感觉,再观察几天新债的情况,就能确定热度是否还在了。

多浦乐(301528)

发行价:71.80

发行前股份:46 400 000

发行股份:15 500 000

发行后总股本:61 900 000

发行市盈率:56.76

公司专业从事无损检测设备的研发、生产和销售。为工业无损检测设备及检测方案的专业提供商,产品包括工业超声及涡流检测设备、自动化检测设备、超声换能器及其他检测配套零部件等,形成了从超声换能器、扫查装置等检测配件到各类检测仪器,从便携式超声相控阵检测设备到自动化检测系统,涵盖各细分领域应用解决方案及培训服务的全链条业务体系。

公司获得国内外客户广泛认可,包括轨道交通行业的中国中车、新联铁、成都铁安;能源电力行业的国家电网、南方电网、华润电力;航空航天的中国航天科技集团、中国航空工业集团、中国商飞;核电行业的中国核工业集团、中广核;重型机械行业的中国一重、中国二重、三一重工、中联重科;新能源汽车行业的比亚迪;医疗器械行业的美国BD医疗、沈徳医疗;科学研究方面的中国科学院、中国工程物理研究院;清华大学、北京航空航天大学;检测服务行业的SGS通标、中国特种设备检测研究院、广东特种设备检测研究院等客户。

公司为国家级专精特新“小巨人 ”企业。

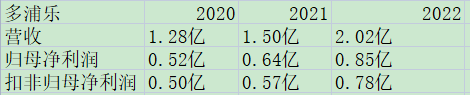

业绩表现:

近三年营收和扣非净利逐年增长稳步。

可比公司比较:

与同行业对标企业相比较,多浦乐发行市盈率最高,股价则仅低于奕瑞科技。利润率方面,多浦乐最高,思林杰次之;总股本方面,多浦乐最小,思林杰次之。

与东华测试、思林杰相比较,相比东华测试,多浦乐利润率稍高,总股本比其小0.76亿,相比思林杰,多浦乐利润率稍高,总股本比其小0.05亿,综合分析来看,我认为多浦乐目前的定价偏高。

可博弈的点在于最近新股,特别是小盘新股容易被炒作,但风险点在于定价偏高,属于双高新股,且到上市的时候是否还有新股炒作的氛围这个就无法预测了,大家根据自己的风险偏好衡量一下是否申购,我放弃申购。

个人观点,仅供参考,不作为投资建议!!!

今日上市:(无)

---------------------------------

8月15日,蓝天转债(111017)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:8.7亿(规模较大)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六10.0%(含最后一年2.0%),6年票息15.1%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:713368

9、配售代码:715368 每股配售1.255元面值转债

10、当前转股价值:96.64

11、行业对标:晥天转债

12、所属板块:沪市主板

13、债券期限:2023.08.15~2029.08.14

14、转股期限:2024.02.21开始

三、公司简介

对应正股蓝天燃气,公司主要从事河南省内的管道天然气业务、城市燃气等业务,位于天然气产业链的中下游。

管道天然气业务:公司从上游天然气开发商购入天然气,通过自建及经营的长输管道输送到沿线城市及大型直供用户,向相关城市燃气公司集直供用户销售天然气;或由下游客户直接从上游天然气开发商购入天然气,公司通过自建及经营的长输管道为其提供输气服务。

城市燃气业务:公司通过自建及经营的城市天然气管道,向城镇居民、工业及商业用户供气,同时向城镇居民、工业及商业用于提供燃气管道安装工程服务。

主要风险点:

1、 依赖重要供应商的风险:公司目前主要气源供应商为中石油;

2、管道毁损引发重大安全事故的风险;

3、实控人、控股股东股份质押风险:公司控股股东蓝天集团、实控人合计累计质押上市公司股票占所持股份比例为55.02%,占公司总股本比例为30.78%。

四、申购建议

6年票息较低,其他条款一般,转股价值尚可,发行规模较大,质地较差,我会申购。

---------------------------------

8月15日,神通转债(111016)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:5.77亿

无担保

利率:6年票息19.9%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:明新转债

股东配售率:92.440%

单账户顶格申购中0.0043签

三、正股质地(主营及题材)

对应正股神通科技,公司主营业务为汽车非金属部件及模具的研发、生产和销售,主要产品包括汽车动力系统零部件、饰件系统零部件和模具类产品等。其中动力系统零部件包括进气系统、润滑系统、正时系统及冷却系统等产品,饰件系统零部件包括门护板类、仪表板类、车身饰件等产品。

四、总结

票息尚可,其他条款一般,质地尚可,转股价值相比申购时有较大幅度的下降。上市流通规模小,大概率还是会受到炒作,尾盘也不排除上冲157.3的可能性。

五、上市首日开盘价预估:

目前转股价值85.34(申购时转股价值98.79)

开盘价预估130

---------------------------------

8月15日,兴瑞转债(127090)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:4.62亿

无担保

利率:6年票息18.9%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:立迅转债

股东配售率:78.030%

单账户顶格申购中0.0104签

三、正股质地(主营及题材)

对应正股兴瑞科技,公司是一家精密零组件制造及研发企业,产品涵盖电子连接器、结构件、镶嵌注塑件等,广泛应用于智能终端、汽车电子及新能源汽车电装系统和消费电子等领域,以创新研发与先进制造技术为核心,为行业高端客户提供定制化系统解决方案。

四、总结

票息尚可,其他条款一般,质地尚可,转股价值相比申购时有小幅度的下降。上市流通规模小,大概率会受到炒作,有上冲157.3的可能性。

五、上市首日开盘价预估:

目前转股价值92.36(申购时转股价值98.78)

开盘价预估130

---------------------------------

8月15日,华设转债(113674)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA

规模:4.00亿

无担保

利率:6年票息17.1%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:设研转债

股东配售率:76.825%

单账户顶格申购中0.0097签

三、正股质地(主营及题材)

对应正股华设集团,公司是交通与城乡基础设施全方位综合服务企业,可提供从战略规划、工程咨询、勘察设计到科研开发、检测监测、系统集成、运营维护等全生命周期的一体化解决方案。

四、总结

票息较低,其他条款一般,质地一般,转股价值相比申购时稍稍下降。

五、上市首日开盘价预估:

目前转股价值98.19(申购时转股价值99.55)

开盘价预估126~130之间

---------------------------------

8月15日,煜邦转债(118039)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:A

规模:4.11亿

无担保

利率:6年票息19%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:红相转债

股东配售率:61.030%

单账户顶格申购中0.0167签

三、正股质地(主营及题材)

对应正股煜邦电力,公司主要从事智能电表、用电信息采集终端等智能电力产品的研发、生产和销售,并提供智能巡检服务和信息技术服务。公司的主要客户为国家电网、南方电网等电网公司以及大型发电企业。

四、总结

票息尚可,其他条款一般,质地一般,转股价值相比申购时有较大幅度的下降。

五、上市首日开盘价预估:

目前转股价值87.15(申购时转股价值103.85)

开盘价预估121~125之间

本文作者可以追加内容哦 !

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")