小博说

七月下旬,重磅政策利好的接连落地,释放了明确的稳增长政策信号,也为市场注入崭新的活力。不过两根大阳线强势拉升之后,A股多次冲高回落,仍在震荡徘徊,市场预期中的见“底”回升似乎也迟迟未到

“底”在哪?

回顾过去,所谓的最低点往往存在于后视镜里,“后知后觉”。但是,正如霍华德·马克斯所说,虽然我们对未来市场的发展一无所知,但一无所知并不意味着按兵不动。

后市如何看?当前,又如何决策?

“政策底”已现,后市怎么看?

博道基金量化投资部总经理、“指数+”系列产品基金经理杨梦认为,从(贝塔)角度看,当前市场的胜率与赔率都很值得看好。估值分位数、风险溢价、赔率、市场点位等维度都显示出,当前是非常值得投资的底部区域,悲观因素酝酿出了高性价比入场机会。

而从市场风格角度看,今年以来小市值风格表现强势,杨梦认为,始于大约去年初的这一波偏分散度行情或才走到中段,预计偏分散度的行情至少还有一到两年的窗口期。

“分散度行情”可以对比“集中度行情”来理解,如2021年一些核心资产集中上涨,被称作“二八行情”、“漂亮50,要命3000”的正是集中度行情,这种情况下,持股风格集中的主动选股产品更加占优。

而市场的风格来来回回,现在进入偏分散度的行情时,量化分散宽度选股模式的优势就会显现,不拘泥于单个行业、单个板块,广撒网,多捞鱼。

“在鱼多的地方钓鱼”,偏分散度行情下,量化产品处于较好的机遇性布局窗口。

量化vs主动,有何不同?

说到量化,可能很多小伙伴还是有点懵,量化产品和主动型权益产品到底有啥不同?

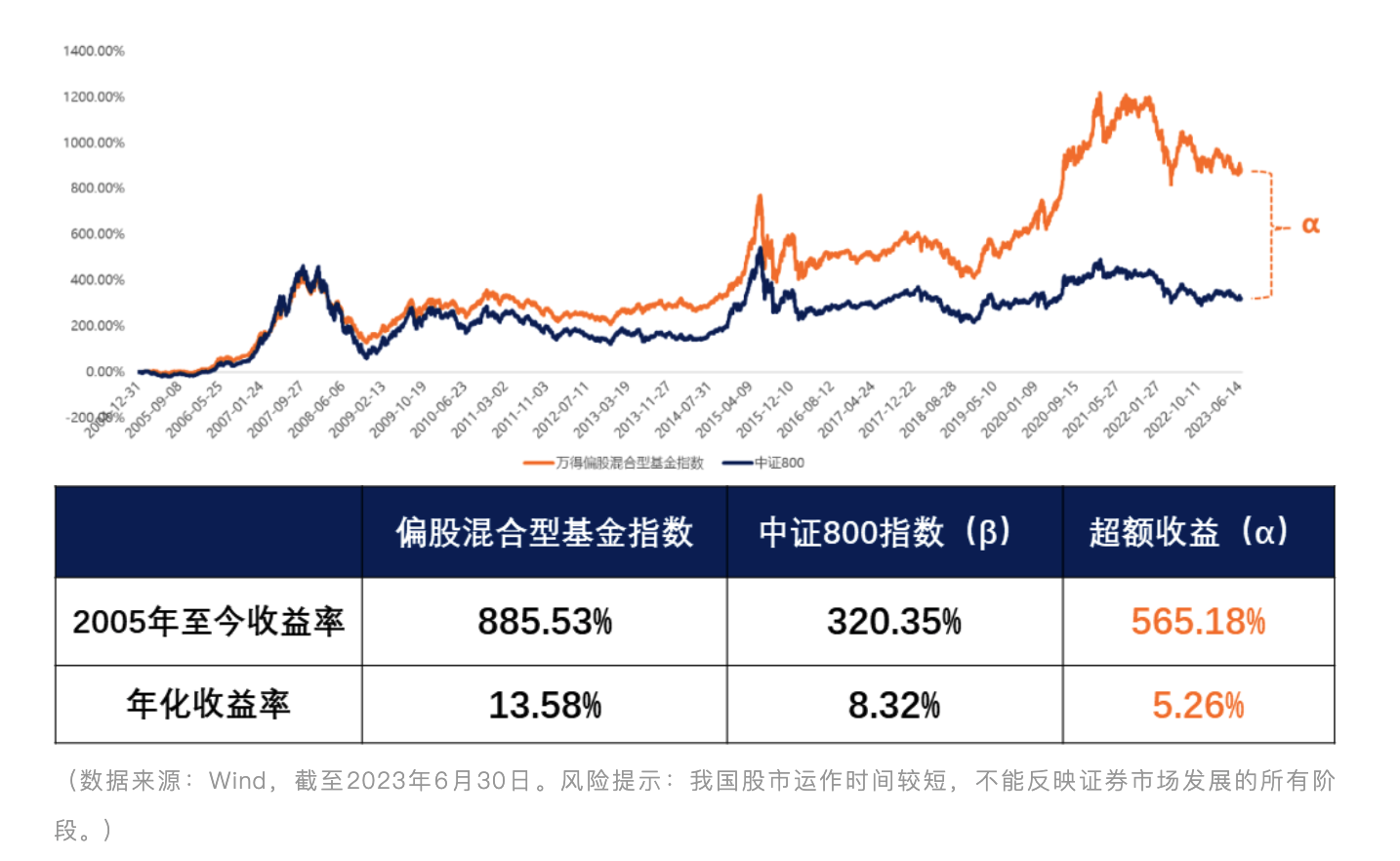

其实,不论是主动还是量化,只要我们投资一个权益型产品,都可以将其长期收益拆解为(贝塔收益)+(超额收益)。

其中是所有权益基金共同拥有的,虽然权益资产本身波动会比较大,但是长期来看,权益资产的收益率相对其他资产而言也是较高的,这是市场给予我们的贝塔收益。至于部分,则是权益产品相对市场所产生的超额收益。

如果我们将中证800(沪深300+中证500)作为市场整体表现的代表,那么中证800指数的累计涨幅就是我们的贝塔收益(),从2005年至今,的年化收益为8.32%。而Wind偏股混合型基金指数超越中证800的5.26%,则是我们所说的。

拉长时间来看,主动选股产品平均取得的超额收益跟量化选股产品平均取得的超额收益大体相当,只是超额收益的特征存在一些差异。

博道量化团队曾做过测算,公募主动管理型产品的超额收益大约有3个(西格玛,即标准差,表示数据相对于平均值的分散程度)的波动范围,公募量化类产品的超额收益大约1个的波动范围。

跑到终点看收益,公募主动管理型产品和公募量化类产品的差别可能并不大,但是,中途3个和1个的持有体验却很不一样。如果中途波动太大,投资者会觉得这个过程无比难熬,很可能坚持不到终点,中途就下车了。

因此,这1个恰恰是量化权益产品存在的意义:让想长期持有的人以更好的心态坚持到终点,真正做到长期持有。

好贝塔+持续阿尔法的双击之作,了解一下?

在当下的低位区间,如果贝塔收益和超额收益都想要,那么,正在发行中的$博道中证1000指数增强A(OTCFUND|017644)$$博道中证1000指数增强C(OTCFUND|017645)$值得关注。

好指数,小盘成长尽收囊中

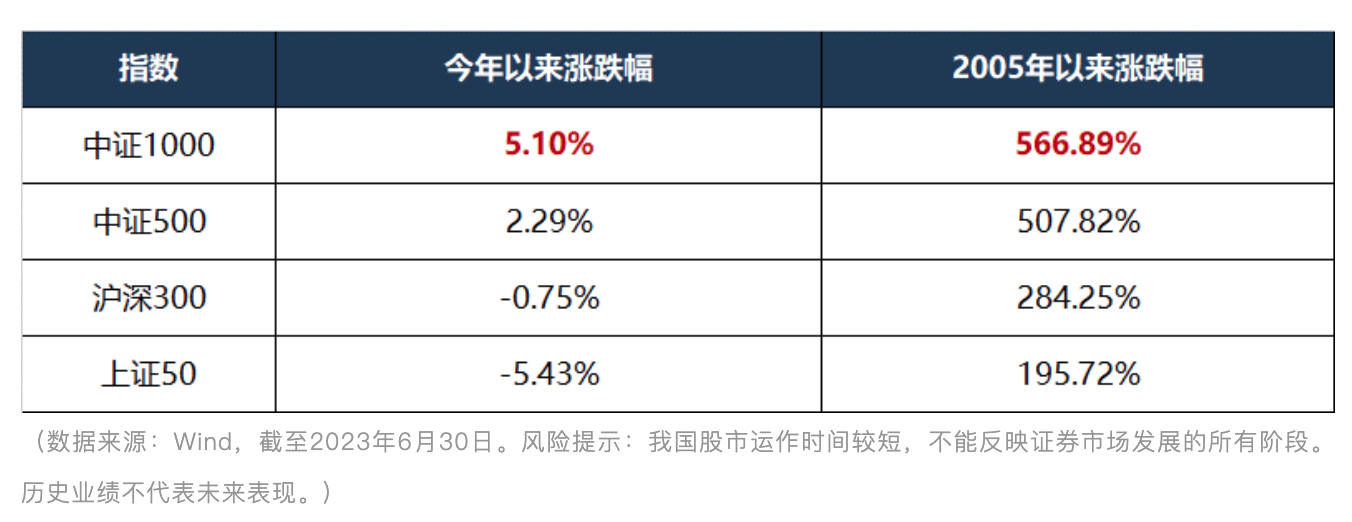

从贝塔的角度来说,代表小市值风格的中证1000指数今年以来表现强势,远超其他宽基指数,长期表现收益也相对领先。截至2023年8月11日,中证1000指数当前估值处于近十年的相对低位(分位数8.64%,加权平均法计算),也处于较佳的“击球区”。(数据来源:Wind)

用心+,“超”额能力市场验证

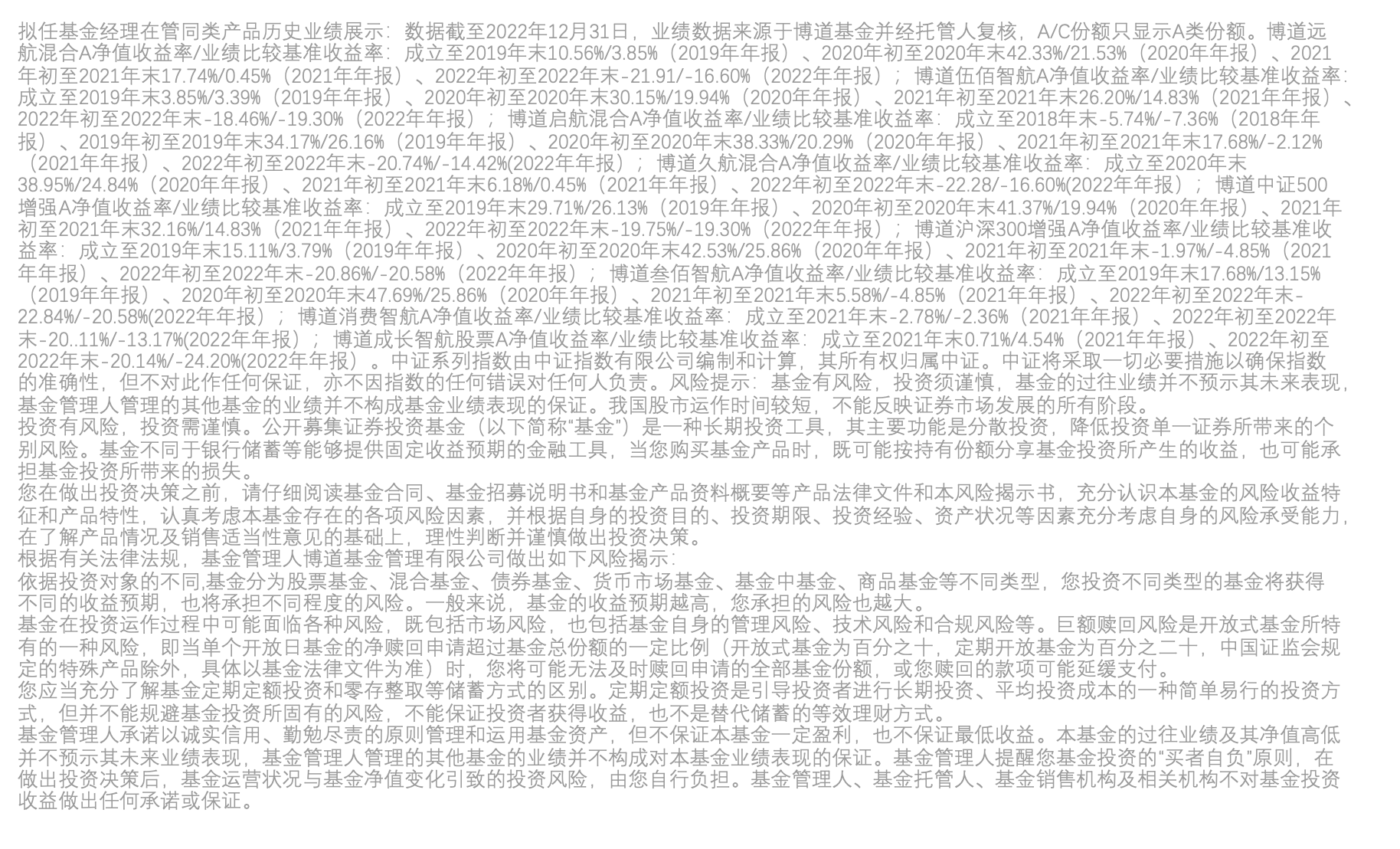

博道“指数+”主理人杨梦深耕量化12年,其中4年研究、8年投资经验,由其领衔的量化团队历经公私募淬炼,十年精耕量化。目前整体量化策略主要以基本面和量价因子并重,均衡配权,并持续紧贴市场迭代升级,全力追求可持续超额。截至今年6月底,博道旗下成立满3年的“指数+”产品超额显著。

小博最后再唠叨一句,因为指增类产品的超额收益靠的是日积月累,所以更适合大家作为底仓长期持有,也适合作为长期定投的品种~

$博道中证500增强A(OTCFUND|006593)$

$博道中证500增强C(OTCFUND|006594)$

#A股有望迎来“活跃牛”#

本文作者可以追加内容哦 !