一、债市综述

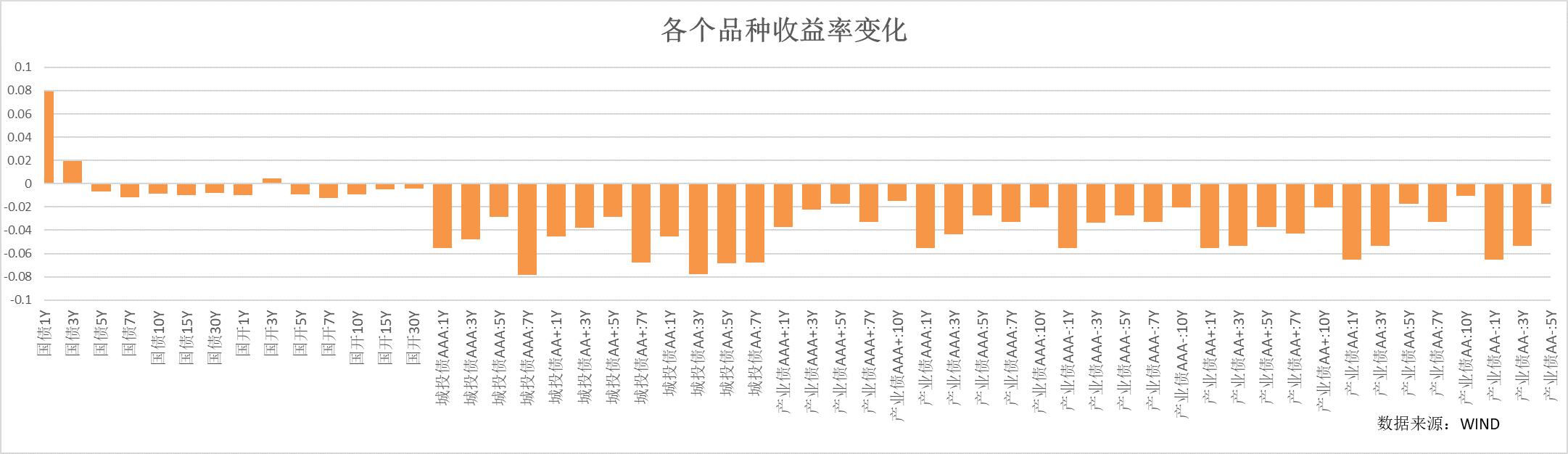

上周利率维持窄幅震荡,周五随着市场风险偏好大幅回落,叠加7月金融数据低于预期,收益率曲线整体下行,全周无风险利率除了短端外下行幅度均值1bp以内,信用债受资管产品需求推动,整体表现继续好于利率债,特别是城投受地方化债推进影响,利差下行较大。

货币市场方面,上周央行公开市场累计进行了350亿元净回笼,市场流动性维持相对宽松。R001和R007分别较前一周上行16.91bp和下行8.76bp至1.4469%和1.795%,略有上行。周内政府债净融资3102.7亿,一级1Y国股同业存单利率和上周持平,2.27%。

二、影响债市主要因素及事件

资金利率:

上周央行公开市场净回笼350亿元。本周央行逆回购到期4180亿元,其中有4000亿MLF,政府债净缴款(发行缴款剔除到期)为2791.8亿元。

国内经济:

中国7月出口同比(按人民币计) -9.2%,前值-8.3%;(按美元计) -14.5%,前值-12.4%。中国7月进口同比(按人民币计) -6.9%,前值-2.6%;按美元计) -12.4%,前值-6.8%。中国7月贸易顺差(按人民币计) 5757亿人民币,前值 4912.5亿人民币。7月主要大宗商品进口放缓,原油进口量降至半年低位。7月出口增速继续放缓有基数原因,同时前期主要贡献的东盟等国家的出口增速明显放缓。

中国7月CPI同比下降0.3%,为2021年1月以来最低水平,7月PPI同比下降4.4%,低于6月5.4%的降幅。中国7月CPI环比上涨0.2%,PPI环比下降0.2%。7月PPI同环比均降幅收窄,确认了6月的阶段底部;7月CPI环比是6个月以来首度正增长,核心CPI同比反弹,环比的0.5%是2020年2月以来最高。

7月新增社融5282亿元,为近5年同期低点,同比少增2703亿元;新增贷款(社融口径)降至364亿元,同比少增3892亿元,是新增社融的较大拖累项。存量方面,7月社融同比回落0.1pct至8.9%。7月社融大幅下滑,有6月需求提前释放的因素,同时7月政府融资大幅低于去年同期,叠加实体需求较弱多因素导致。8月随着政府融资放量,同时关注政治局会议后相关政策的落地情况,预计社融数据会有所反弹。

国外经济:

美国7月PPI,CPI出炉。美国7月核心CPI环比0.2%,同比4.7%,均符合预期,较前值4.8%有所回落;CPI环比 0.2%,同比3.2%,也符合预期,虽然同比有所反弹,但主要因住房等因素驱动,在预期内。PPI方面:核心PPI同比2.4%,环比0.3%;PPI同比 0.8%,环比0.3%,均高于预期,PPI数据出炉后,给市场对美联储加息节奏预期增加了不确定性。

三、债市展望

上周信用债继续表现强于利率债,资管产品配置起主导作用,无风险利率下行幅度明显趋缓,由于周五市场风险偏好大幅回落且社会融资数据大幅低于预期,周内主要利率下行在周五发生。近期票据利率持续走低并维持低位印证了信贷需求的弱势,同时存款大幅降低。对照7月理财增加的幅度,显示居民存款向理财搬家的趋势,居民整体风险偏好仍然处于低位。

从机构行为来看,近期被动配置的趋势仍然比较明显。上周货币市场利率有所上升,后续央行的公开市场对市场的宽松预期影响较大,特别是较弱的社融数据后,市场对于货币政策宽松的预期有所抬升,关注8月MLF到期或央行的续作情况,市场风险偏好短期大幅波动主要受短期事件型影响较大,未来走势仍存在较大不确定性,债券配置上,仍然以获取稳定的利差收益为主。

$圆信永丰强化收益A(OTCFUND|002932)$

$圆信永丰强化收益C(OTCFUND|002933)$

$圆信永丰优享生活(OTCFUND|004958)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !