摘 要

1、 8月15日,国家统计局公布2023年7月份工业增加值、固定资产投资、社会消费品零售总额、城镇就业数据。7月规模以上工业增加值同比增长3.7%(前值4.4%),较上月回落0.7个百分点;生产上,低基数背景下的同比增速回落,反映工业偏弱运行。三驾马车(出口,投资,消费)均疲软。

2、 8月15日人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作,充分满足了金融机构需求。时隔一个月再降息,就是希望稳定信贷需求,特别是居民的信贷需求。为和最近各地方因城施策加码形成合力,有较大概率本月的1Y/5YLPR都会有15BP的下调,叠加降印花税的小作文疯传,金融板块投资热情修复。

3、 某芯片龙头企业公布半年报,超预期下滑带动板块下跌。根据SIA的数据,全球半导体销售额同比降幅连续两个月收窄,且连续4个月实现环比增长,其中中国销售额已连续4个月同比降幅收窄且环比增长,本轮半导体周期的底部可能正在形成。看好芯片库存周期反转和国产替代的投资者,或可通过$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$逢低布局。

正 文

一、大盘分析

昨日上证指数探底回升,收跌0.07%;万得全A跌0.49%。证券股尾盘拉升,银行、保险午后发力,医药股局部走强;半导体芯片、互联网、传媒板块跌幅靠前,人工智能、光伏产业链回调明显。

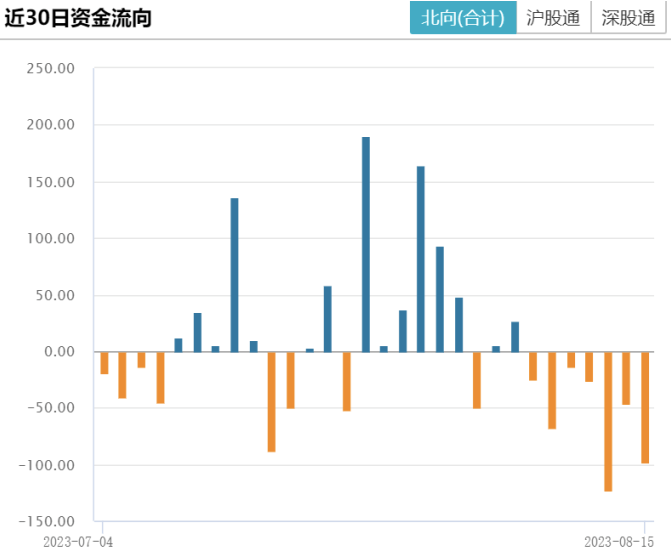

大盘连续第二个交易日午后出现指数回升,但仍未吸引外资跟风。北向资金全天再度大幅净卖出97.73亿元,其中沪股通净卖出33.3亿元,深股通净卖出64.43亿元。

二、宏观数据分析

8月15日,国家统计局公布2023年7月份工业增加值、固定资产投资、社会消费品零售总额、城镇就业数据。7月规模以上工业增加值同比增长3.7%(前值4.4%),较上月回落0.7个百分点;生产上,低基数背景下的同比增速回落,反映工业偏弱运行。

出口:出货值当月同比下降6.4%(前值下降9.5%),较上月收窄3.1个百分点;出货值跌幅收窄,但外需仍在拖累。

投资:7月份固定资产投资(不含农户)下降0.02%,连续2个月环比下降;民间固定资产投资当月同比下降2.3%(前值下降0.6%),连续4个月同比下降。投资上,拉动作用有所减弱,民间投资跌幅扩大,房地产开发投资降幅扩大,制造业投资和基建投资小幅降速。

消费:环比下降。7月社会消费品零售总额36761亿元,同比增长2.5%(前值增长3.1%),增速继续回落0.6个百分点。

海外方面,市场押注转向延后至24年5月。上周美国通胀超预期放缓,且8月密歇根消费者调查显示一年维度的通胀预期从3.4%下降至3.3%,市场押注九月暂停加息概率提高。但是联储官员仍然在进行预期管理。

三、金融板块分析

当前宏观经济依然处于弱复苏进程,后续经济有望进一步回暖。此外在政策已明确“加强逆周期调节和政策储备”的情况下,偏弱的金融数据可能强化逆周期调节政策出台的力度与速度。

为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,8月15日人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作,充分满足了金融机构需求。其中,7天期逆回购操作利率为1.8%,较上月下降10个基点;MLF操作利率为2.5%,较上月下降15个基点。这是在6月降息后,央行再次降息。

申万宏源证券解读,时隔一个月再降息,试图配合因城施策加码稳定信贷需求。7月金融数据整体呈现出信贷需求不振的特征,构成了降息的直接促发因素。本次降息的目的就是希望稳定信贷需求,特别是居民的信贷需求,尤其是希望能和最近地方因城施策加码形成合力,有较大概率本月的1Y/5YLPR都会有15BP的下调。

金融板块本周出现连续的反弹说明此前负面新闻的悲观预期已经在一定程度上得到消化(上周五下跌由于社融数据不及预期+上市公司公告购买的部分信托产品到期不能兑付),同时受到了降印花税小作文的影响,证券板块表现优于金融板块。

8月10日,碧桂园控股(02007.HK)突然发布公告,披露公司上半年预计出现较大亏损。碧桂园还有中植的困境,将加大开发商和其债券持有人的流动性压力,但不会造成系统性风险,对市场情绪或仅有短期拖累。感兴趣的小伙伴或可持续关注$国泰上证180金融ETF联接A(OTCFUND|020021)$和$国泰中证申万证券行业指数(LOF)A(OTCFUND|501016)$。

四、芯片板块分析

某芯片龙头企业公布半年报,超预期下滑带动板块下跌。该龙头企业上半年实现营业收入为88.58亿元(同比-19.99%);归母净利润为1.53亿元(同比-93.25%);扣非后归母净利润为-0.79亿元(同比-105.44%)。公司解释,受到地缘政治及宏观经济形势的持续影响,下游需求整体仍旧表现出较低迷的状态,公司营业收入出现小幅度的下滑。同时由于产业供应链端库存高企带来的供需关系的错配,造成了在库存去化过程中部分产品价格承压,毛利率水平受到较大幅度的影响。

根据SIA的数据,全球半导体销售额同比降幅连续2个月收窄,且连续4个月实现环比增长,其中中国销售额已连续4个月同比降幅收窄且环比增长,本轮半导体周期的底部可能正在形成。

近期众多国际半导体大厂相继披露23Q2季报,国内部分半导体公司也逐步披露23H1业绩预告或半年报,目前业界对H2景气趋势逐步做出预判,智能手机和PC或有望逐步迎来触底回暖。或可通过$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$逢低布局。

本文作者可以追加内容哦 !