九洲药业(603456)Q2表现符合预期,盈利能力提高,CDMO 业务稳健增长,持续推进全球化产能布局,公司估值处于历史低位。【U财经】8月16日数据显示:7家机构给予九洲药业(603456)“买入”评级,在【U财经】--U股票--机构--买入榜中排名第71。

给予“买入”评级的机构:7家

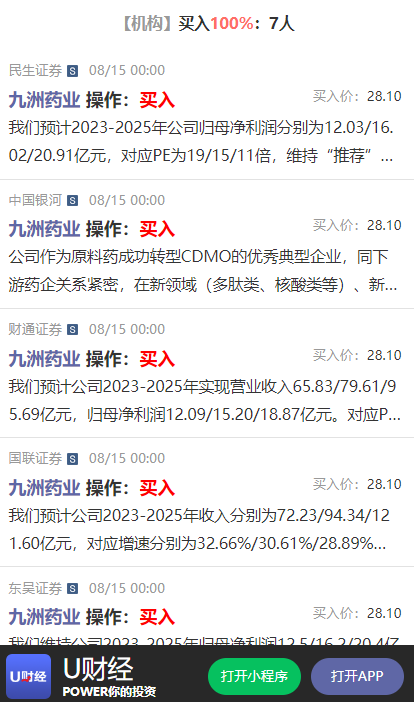

民生证券 买入

我们预计2023-2025年公司归母净利润分别为12.03/16.02/20.91亿元,对应PE为19/15/11倍,维持“推荐”评级。

东吴证券 买入

我们维持公司2023-2025年归母净利润12.5/16.2/20.4亿元的预测,2023-2025年对应PE估值分别为20/16/12X;考虑到公司CDMO业绩持续释放,并受益于与诺华、Teva等大药企的深入合作,维持“买入”评级。

国联证券 买入

我们预计公司2023-2025年收入分别为72.23/94.34/121.60亿元,对应增速分别为32.66%/30.61%/28.89%,归母净利润分别为12.75/16.86/22.67亿元,对应增速分别为38.49%/32.18%/34.48%,EPS分别为1.42/1.87/2.52元,3年CAGR为35.02%,对应PE分别为20/15/11倍。鉴于公司CDMO业务快速扩张,参照可比公司估值,我们给予公司2023年27倍PE,对应目标价38.28元,维持“买入”评级。

给予“观望”评级的机构:暂无

该股暂时没有给予“观望”评级的机构。

给予“卖出”评级的机构:暂无

该股暂时没有给予“卖出”评级的机构。

【延伸】

1、【U财经】协作分析系统包括“操作/趋势/估值/素质”四个分析维度,详见九洲药业(603456),一键提交你的分析后即可查看。

2、【U财经】根据多维度分析数据,筛选出更多值得关注的股票,详见U股票。

3、以上数据仅供参考,不做投资建议

$九洲药业(SH603456)$ $海正药业(SH600267)$$西藏药业(SH600211)$

本文作者可以追加内容哦 !