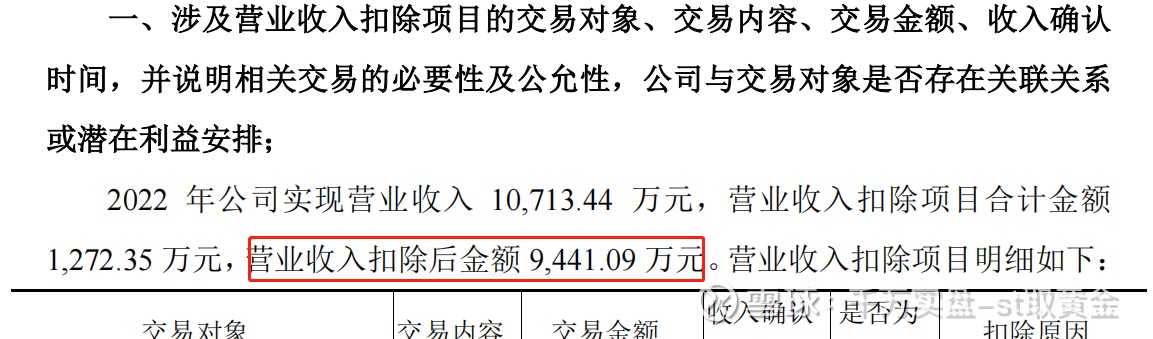

主营收入由于会计确认延误被导致st,其实也就是差600万不到。

无任何违规,无占用,无官司,简直就是一个完美的壳子,并且在横盘两年的时间内打压成现在这个股价。对于st的热衷者,简直就是在送钱个我们。

2、资本运作

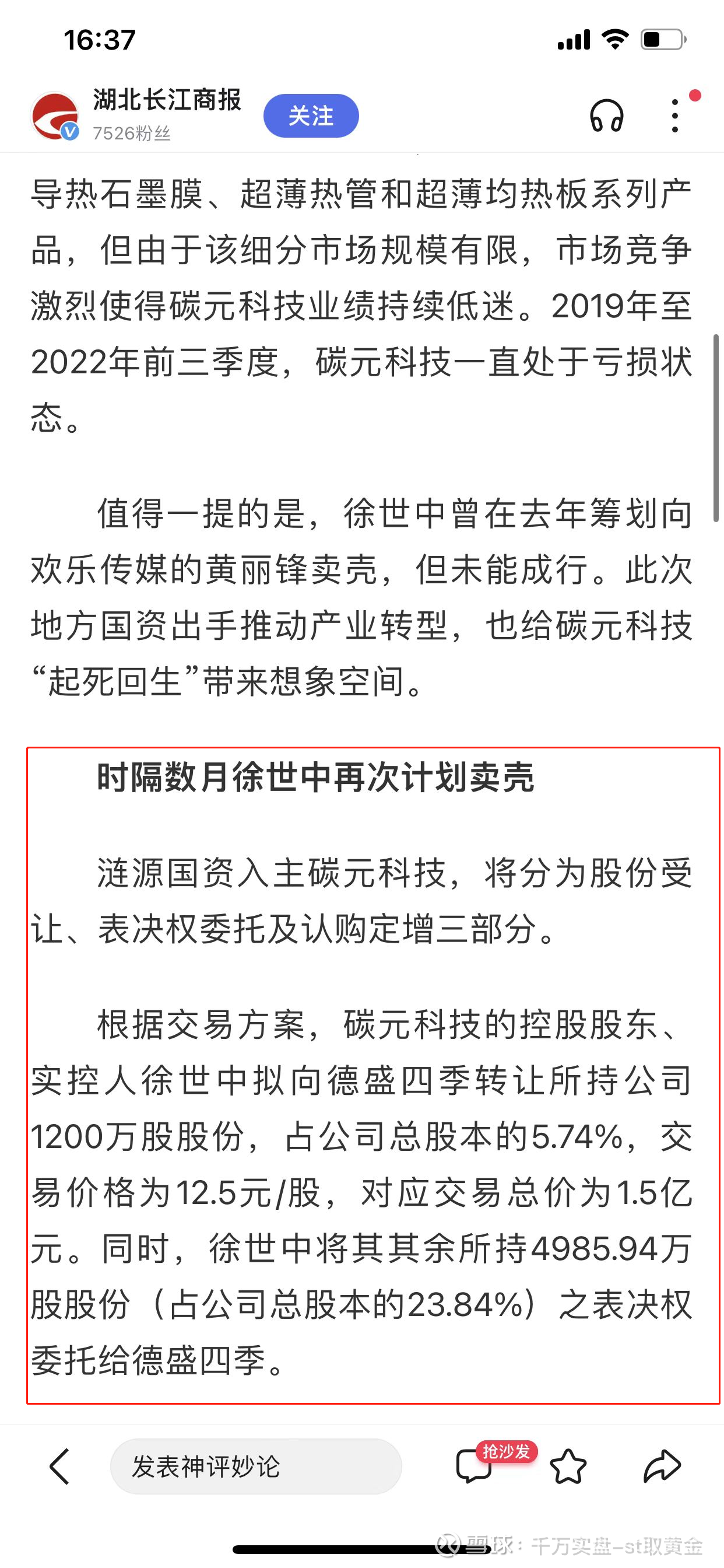

一、第一次卖壳

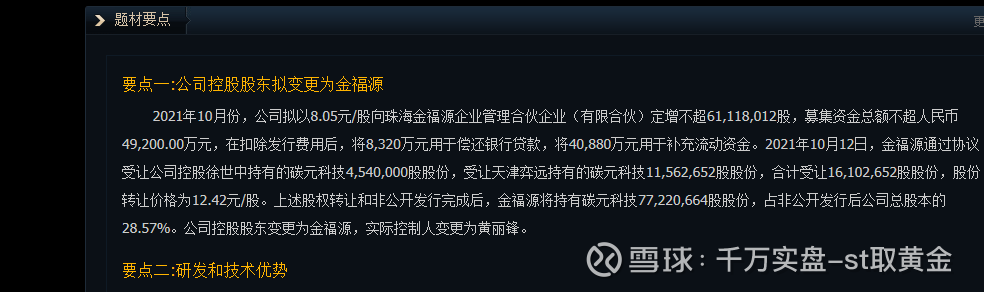

12.42的转让价格,从控股股东手上先获取了1600万顾,后来由于甲方爸爸操作违规被叫暂停,于去年卖出一部分股权转让的股票,卖出627万股票,价格6800万,成交均价10.87,理论上亏损1.6一股,差不多1000万人民币。

第一次卖壳失败后,紧接着第二次资本运作,一样的手法,先股权转让,接着定增以实现控股权转变。

股权转让,加上定向增发,让涟源市政府实现控股,成为控股股东。增发完毕后,股权变成百分之28.4。(6270+1200)万股。增发资金转做储能项目。

3、谈谈退市风险

一季度营收3012万,同比增长百分之40,二季度我个人预计在营收6000万-7000万之间,这些都是原有石墨烯业务的存量,今年疫情复苏的情况下,靠自身业务满足一个亿也是没问题的。但是呢,由于涟源市政府工作的高效性,目前已经派人取代原大股东徐世忠,成为公司新董事长,并且领导班子全部换成涟源市政府方面的人。以下是他的资本运作。

董事长涟源市政府原交通局的一名官员,总经理是他们找的职业经理人。徐世忠虽为大股东,但已经退出管理层。

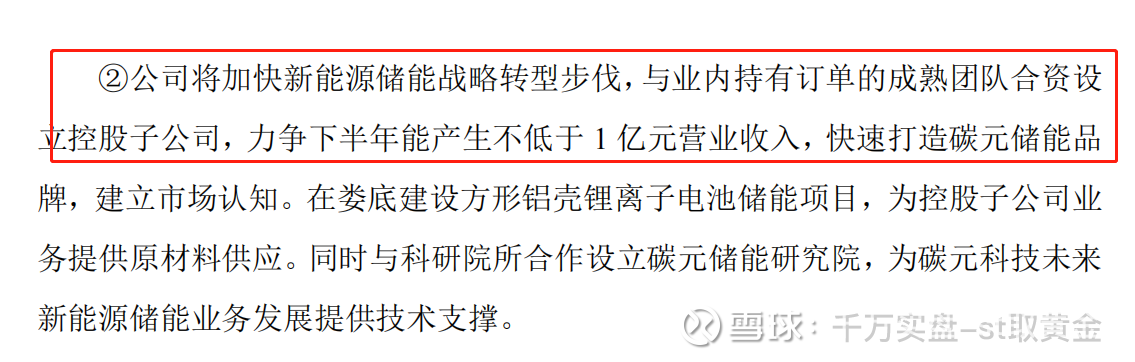

对面成立多家储能业务合资公司,提前打开市场占有率,也为今年营收满足一个亿做准备。

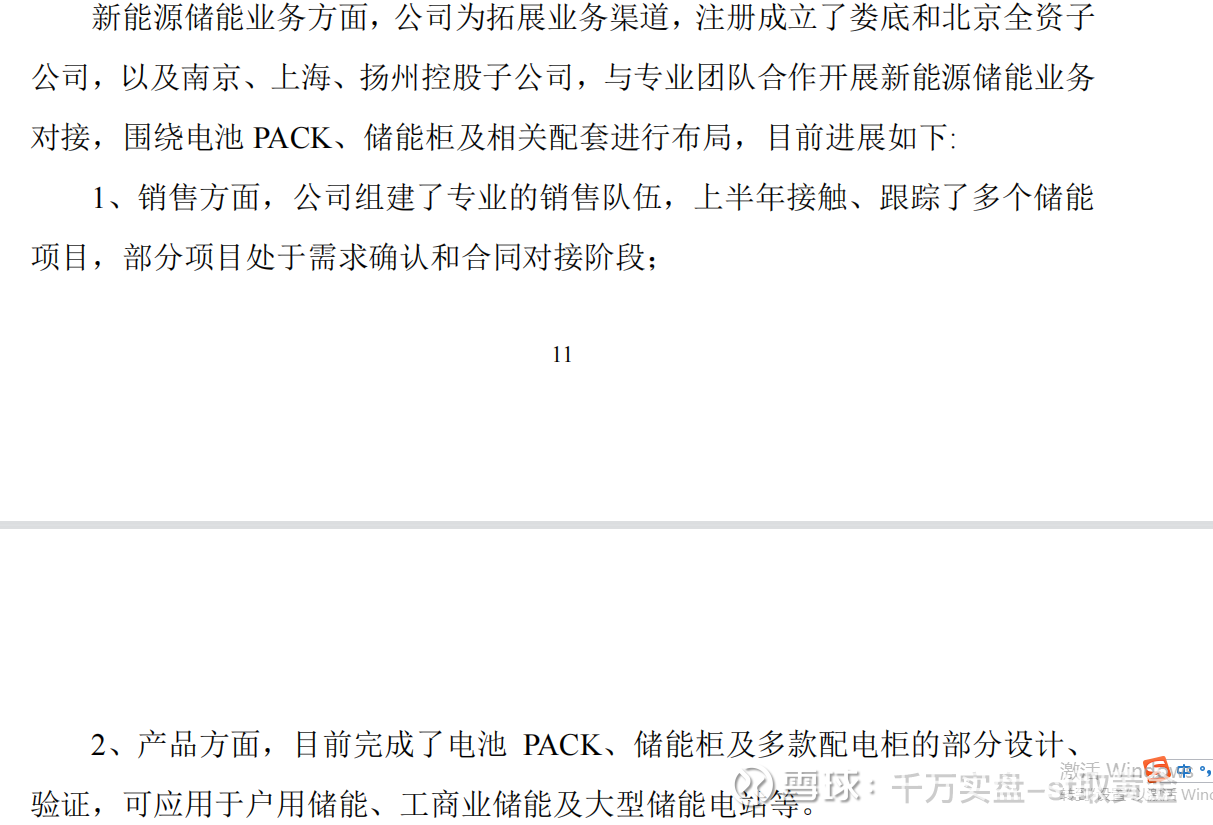

也许说到这里,仍然有人会说,没看出来营收必定满足一个亿啊。接下来让我们看看作为新任管理层在回复证监会回复函内的一段内容。

不低于一个亿的营业收入,说的是储能业务不低于一个亿,加上原有的业务,各位看,大家认为 满足一个亿很难吗。原本9440万不变的情况下,仅仅600万就够了。

其次,两个大股东,分别接了900万(原1600,减持了600多万股),1200万股的大股东,12.5 的价格,在资本市场上,你说就算上市公司不作为,他们两个股东会让他因为区区600万退市吗?届时,他们手上的股票只值一文。所以,于情于理,都不会出问题,都不会退市。st那么多不确定性,都有人玩,这个600万营收缺口,大家需要担心吗???相对于st板块,我认为他是最最最优质的,没有之一。

4、现任管理层为公司做了哪些,为定增做了哪些,后续转型如何?

很多人都在等定增落地,我跟公司董秘沟通过,现有法则情况下,要等中报披露后递交。现任公司管理层,在回复函中说的很清楚,

目前,在定增没有落实的情况下,管理层已经快马加鞭,上了两条生产 线(定增是三条),常州生产线8月底到货,安装调试,10月初能够投入生产,涟源生产线需要等到设备招标结束后选定,落实。对比a股那么多家定增,有多少能够这样子去落实一个定增呢。等定增结束后,将募集过来的资金置换现有投入,虽然涟源市政府还未拿到控股权,但是,简直就是当自己的儿子再养。

大牛st碳元科技,st股名牌,市值小,股东变更为国资,业务由原来的石墨烯转为朝阳的储能。明年摘帽,定增,实现控股转让。国有企业控股下的储能业务,具有完美的想象,娄底碳元储能,必定将在娄底储能园区大放光彩,背靠国资,吃喝不愁。

兄弟们,冲冲冲冲冲冲冲冲冲冲冲。。。。。。。预计最快8月底启动。。。。。飞吧,兄弟们,2023-2024第一大牛股,碳元科技(碳元储能)。。。。。。。。

本文作者可以追加内容哦 !