去年11月,债市急跌,负反馈骤发,一时间市场风声鹤唳。然而,今年以来,债市峰回路转,超预期走牛,众多纯债基金修复去年留下的坑,频创新高。

不过,有网友吐槽,同样是以债市作为主要投资方向,偏债混合基金指数、二级债基指数却依旧在坑里。其实这很好理解,因为股债混合策略的产品不仅要看债券投资的能力,更重要的是要看股票的投资实力。

这对我们基民是好的,毕竟风浪越大,能够于浪尖处跃起的产品愈可贵,恰如安信基金的张翼飞、李君,两人所管的多只产品快速修复净值,并且在今年持续创出新高。

二人管理一年以上的11只(不同份额合并统计)股债混合基金在年内均已创出新高。

基金频创新高意味着什么?

是每一次入坑都能较快地回来,让投资者能有机会真真正正赚到钱。

这样的基金给予投资者敢买的底气。

细看每一只基金,可谓各有各的精彩。

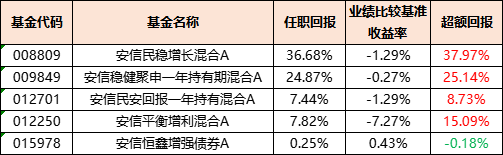

张翼飞单独管理5只,任职回报都是正收益,且相较于基准多跑赢。在股票投资策略上,聚焦低估值、高股息的大盘价值股。

数据来源:基金定期报告,截至2023/6/30

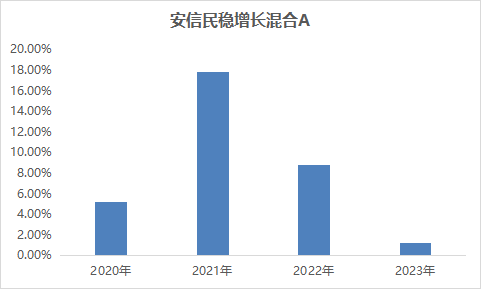

其中管理期限最久的安信民稳增长混合A历史年年正收益。

数据来源:基金定期报告;2020年指:1月14日-12月31日;2023年指1月1日-6月30日

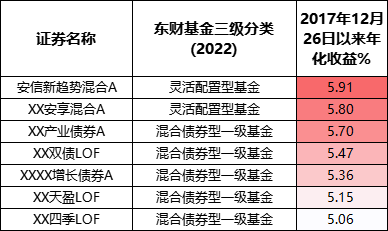

李君单独管理3只,管理时间最长的安信新趋势A自2017年12月26至今已超五年。

在这只基金的管理中,李君实现了十分卓越的业绩,哪怕历经多轮股市与债市的牛熊波动,A类最大回撤没有超过2.5%,年化收益近6%,历史年年正收益。

这样的业绩在股债混合策略的产品中无疑是佼佼者。

统计全市场能够做到从2017年12月26日以来最大回撤不超过2.5%,年化近6%的股债混合策略基金(不同份额合并统计),只有7只达标,而安信新趋势混合A是年化最高的。

数据来源:Choice,截至2023/7/31

可能有朋友不太感知这样的业绩多么难得,你想啊,扛过了2018全年的下跌、2020年3月的黑天鹅、2021年的风格大转变、2022年的震荡下行。

这么多重考验都闯过,最大回撤还能做到2.5%以内,属实难得。

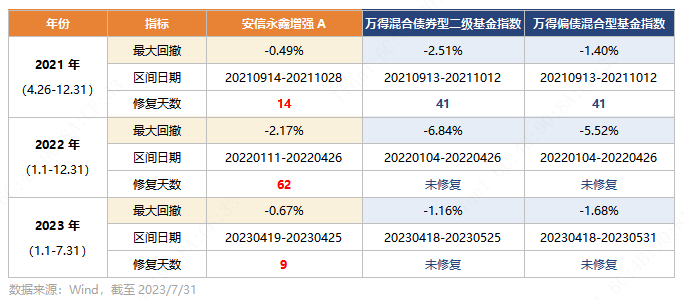

另一只由李君单独管理的二级债基安信永鑫增强,更是将波动与回撤控制发挥到了极致,最大回撤仅为-2.17%。并且自李君管理以来,每一年度的最大回撤均显著低于二级债基指数同期水平,而且回撤修复迅速。

以2023年为例,安信永鑫增强发生年内最大回撤为-0.67%,9天就修复了回撤,而同期万得二级债基指数、万得偏债混合基金指数至今也均未能修复回撤。可见,由李君开辟的低波动产品线,给投资者提供了出色的“避震”体验。

安信稳健增值、安信稳健增利这两只知名的旗舰基金,则仍由张翼飞、李君共同管理。

安信稳健增值相信大家十分熟悉,这是张翼飞、李君的代表作。

该基金于2015年5月的市场高峰时成立,历经市场沉浮,仍连续7年均实现正收益。

安信稳健增利在股票仓位上的比重相对安信稳健增值有些许提升,且可投港股。

2020年4月1日成立以来,依旧实现历史年年正收益。

可以说,在股债混合资产投资这个领域,张翼飞和李君是认可度甚高的“黄金搭档”。

是什么样的魅力,让大家对他们二人如此折服?

正所谓,数据只是实力的直观体现,精髓在于理念。

张翼飞、李君是工作中的好搭档,更是相识多年的好友。

2017年张翼飞邀请大学同学李君加入安信基金,共同打造一批“低回撤+合理的收益”公募基金产品。

在最初,二人在此类产品管理上就形成了一些共识,并通力协作。

1、打造“波动友好型”策略

近年市场大幅波动,股债混合策略如何迭代以适应波动,甚至利用波动。

二人由此提出 “波动友好型”的策略。波动不等同于风险,收益的来源和增强也要通过承受有限的波动去换取,核心是衡量风险收益比。比如在市场恐慌时,如果长期潜在收益空间很大,这时的波动反而更值得去承担。

在资产配置过程要有一定的风险冗余,保留极端情况下能够加仓的资金,同时搭配操作层面的止盈,这样当股票阶段性跌下来时可以加仓,而股价快速上涨时就卖出兑现,通过波段来增强收益。

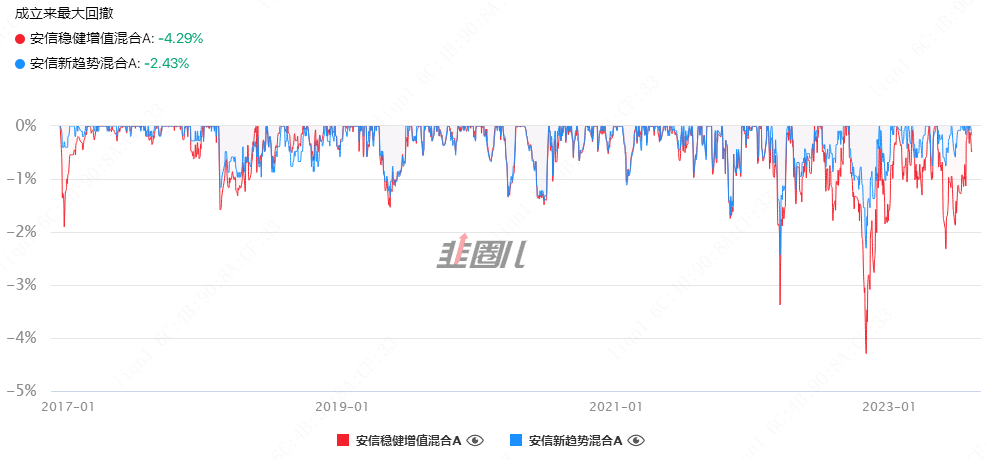

在该思路下,团队的代表产品,即使在极端情况下也呈现出极高的策略韧性。

从历史回撤来看,安信稳健增值、安信新趋势大部分时间回撤在-2%以内,而且基本上都能在4个月内很快收复失地,且创出新高!

数据来源:韭圈儿,截至2023/8/9

2、纯债打底,注重安全和流动性,不做信用下沉

纯债是股债混合策略产品的基石。

张翼飞、李君说,“债券部分是我们的底仓,提供相对稳定的收益。”

对于纯债部分,投资利率债和高等级信用债。

信用债方面,以“不踩雷”为前提,放弃信用下沉。

虽然可能会失去一些收益,但也节约大量的跟踪时间,减少信用策略上的工作量,集中精力于研究跟踪随宏观利率调整的久期策略,以获取长期稳定的票息收益为主。

3、自下而上选股,以相对低估的价值股为主

张翼飞、李君在权益投资秉承一个原则:选股不依赖复杂的宏观分析。

此外,二人所在的安信基金以价值投资著称,旗下有陈一峰、张竞、聂世林、袁玮、池陈森、张明等权益投资名将。

在混合资产投资上,张翼飞、李君也同样秉承价值投资理念,自下而上选股。

个股的选择以相对低估(有时体现为低估值,但低估不等于低估值)价值股为主。长期跟踪优质大盘蓝筹股,结合行业基本面和市场估值背后的隐含收益率,低估时买入或增持,高估时卖出或减仓,持有中注意躲避系统性风险。

在产品的具体管理过程中,权益部分张翼飞和李君的产品线也进行了迭代,主要是为了应对波动加剧的市场环境,打造出低波动、偏均衡的支线产品。

即李君单独管理的产品,会采用相对更为分散的股票配置策略,大、中、小盘股都有覆盖。代表产品包括安信新趋势、安信永鑫增强等。

比如,2022年报显示,安信新趋势持有豪迈科技,这是一只市值在200亿以下的个股。2023Q1豪迈科技升至第八大重仓股;2023Q2继续增持。

数据来源:Choice,基金定期报告

4、灵活运用转债策略

可转债兼具债性和股性,一方面可以作为债券提供稳定的利息收入,另一方面又可以转换为股票。但与股票相比,投资可转债的最大亏损是可以预期的,从而避免恐慌过度而非理性抛售。

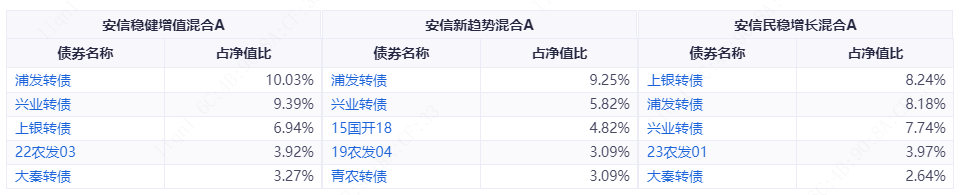

在产品管理中,张翼飞、李君对可转债的应用比较多,前五大重仓债券中都可见其身影。

数据来源:基金2023年二季报

不过,他们将可转债视为一种增强策略,而非长期持有的品种,以定价为第一准绳,便宜的时候多买,贵的时候少买或不买。

更重要的是,配置的大部分转债为偏债性品种,转股溢价率一般较高,股性较弱。

个券选择方面,主要基于基本面的研究,发掘定价不充分的品种。

转债投资的风控方面,张翼飞、李君会根据转债组合与股票市场的相关性进行仓位折算,并与直接持有的股票资产合并计算权益风险暴露,共同控制产品的净值回撤风险。

从最初的设想到一步步的落地,如今回首,张翼飞、李君一路走来结出了绚丽的果实。

这两天有一组数据在业内被热议,截至6月末,全国理财产品存续规模为25.34万亿元,公募基金资产净值合计27.69万亿元。从规模数据来看,公募基金规模首次超过了银行理财!

而低权益仓位的股债混合策略基金被赋予“理财替代”、“理财增强”的寄望,追求的是“稳稳的幸福”,在震荡中仍能不惧风浪的张翼飞、李君值得长期托付。

风险提示

$安信新趋势混合A(OTCFUND|001710)$

$安信新趋势混合C(OTCFUND|001711)$

$安信稳健增利混合A(OTCFUND|009100)$

市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

本文作者可以追加内容哦 !