《理财周刊-财事汇》谢亦

一则立案调查公告,揭开了人福医药集团股份公司(600079.SH,下称“人福医药”)危机的冰山一角。最新公告显示,公司实控人艾路明收到证监会《立案告知书》,因涉嫌信息披露违法违规,证监会决定对其立案。

这家含着金钥匙出生的药企,上市后逐步成长为国内麻醉龙头企业,市值一度逼近400亿元。公司将业务范围从医药覆盖到金融、保健品、医疗器械、制剂出口、医疗服务等多个领域,被业内称为“一会儿卖凉茶,一会儿开医院”。

光鲜的另一面,是其不断将短期借款投入到周期性长的产业中,传统业务滞涨引发资金链紧张。为此,公司提出了“归核聚焦”战略,试图来解决当下遇到的问题。

实控人被立案调查

医药行业反腐风暴持续发酵。7月28日,纪检监察机关配合开展全国医药领域腐败问题集中整治工作动员部署视频会议指出,要以监督的外部推力激发履行主体责任的内生动力,深入开展医药行业全领域、全链条、全覆盖的系统治理。

8月7日晚间,人福医药宣布实控人艾路明被立案调查。而此前上交所发布的《关于对人福医药集团股份公司、控股股东武汉当代科技产业集团股份有限公司、实际控制人艾路明及有关责任人予以纪律处分的决定》显示,2019年至2022年,控股股东当代集团通过第三方企业采取期初借款、期末偿还的方式占用人福医药资金,累计发生额约129.09 亿元。目前占用资金本息已全部追回。

上交所因此对人福医药控股股东、实控人艾路明,时任董事长王学海,时任董事兼总裁邓霞飞,时任副总裁兼财务总监吴亚君予以公开谴责,并公开认定艾路明三年内不适合担任上市公司董监高。

公告记载了上述人员多项违规行为,包括控股股东及其关联方非经营性资金占用、控股股东大额违规减持股份、重大交易未履行董事会审议程序及信息披露义务、定期报告财务数据披露不准确4项违规行为。

针对以上情况,人福医药对《理财周刊-财事汇》表示,“公司就规范运作、信息披露等工作中存在的合规隐患进行了认真整改。公司将以本次整改为契机,严格按照各项法律法规的要求,加强信息披露管理工作,提高公司信息披露工作水平和规范意识,加强内控管理。”

自上交所对艾路明及有关责任人予以纪律处分的决定发出后,人福医药有核心管理人员离职。人福医药3月21日晚间发布公告称,黄峰因工作调动原因,辞去公司第十届董事会董事职务。辞职后,黄峰不再担任公司董事或其他任何职务。

基本面忧虑仍存

作为“麻醉一哥”,人福医药主要从事神经系统用药、甾体激素类药物、维吾尔民族药等药品生产,近年来逐步拓展美国仿制药业务。

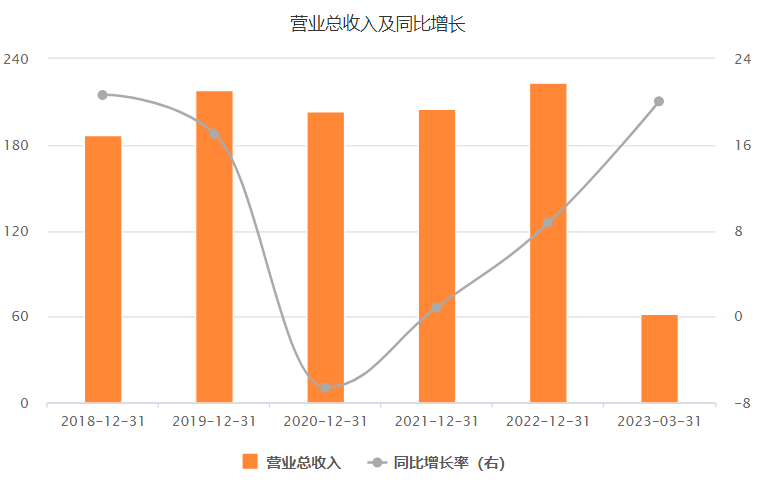

2019年至2022年,人福医药营收分别为221.57亿元、206.8亿元、205.5亿元与223.38亿元,扣非净利润分别为5.38亿元、7.62亿元、10.06亿元、15.48亿元,增长较为平稳。

人福医药告诉《理财周刊-财事汇》:“公司坚定创新驱动发展之路,围绕核心产品线,不断进行创新突破。近三年来,公司先后获批一类化药注射用苯磺酸瑞马唑仑、一类化药注射用磷丙泊酚二钠、一类中药广金钱草总黄酮胶囊,2023年上半年一类中药白热斯丸进入II期临床试验,一类化药RFUS-144注射液获批在美国开展临床试验,各在研项目均在有序推进中。”

与上涨的业绩形成鲜明对比,其资金周转速度正在下降。Wind数据显示,2021年至2022年,公司存货周转率从4.07次下降至3.85次,应收账款周转率从3.25次降至3.13次。

就此情况,公司补充道:“应收账款主要是与规模较大的公立医院开展业务合作形成的应收账款,且账龄大部分在1年以内,应收账款总体风险较小。”

生物医药行业高投入、长周期的特性,意味着生物医药行业对资金水平的要求格外高。截至2023年一季度末,人福医药有货币资金32.29亿元,短期借款高达59.24亿元,一年内到期的非流动负债为13亿元。

而在被问及“如何缓解流动性压力”时,公司方面并未直接回答,而是表示:“近年来,公司严格控制债务规模,持续优化债务结构,资产负债率由前期60%以上降至2023年1季度末的47.08%,资产负债结构更加健康。”

值得注意的是,2022年其研发投入占比出现了下降。人福医药2022年研发投入金额为11.3亿元,在营收中占比5.08%,同期研发投入资本化比重为14.74%。而2021年,其研发投入金额为10.6亿元,在营收中占比5.16%,同期研发投入资本化比重为23.58%。

“近三年来研发支出分别为9.37亿元、10.61亿元、11.34亿元,持续增长。研发投入资本化比重系根据会计政策核算确认,主要与研发项目所处阶段有关,近年来相关会计政策未发生重大变化。 ”人福医药向《理财周刊-财事汇》回应称。

机构看好公司未来发展

为了解决上述问题,人福医药提出“归核战略”。2022年,公司转让其持有的汉德人福24.57%股权,交易价格1.74亿美元。同年,人福医药转让其持有的天风证券6.8亿股,占天风证券总股本的7.85%,转让价款总额为21.24亿元。

“公司在逐步退出竞争优势不明显或协同性较弱细分领域的同时,集中资源发展既定专业细分领域,形成以医药工业为主、医药商业为辅并聚焦内生式增长的发展格局,近三年来经营活动产生的现金流量净额均超过20亿元。”人福医药告诉《理财周刊-财事汇》。

在部分业内人士看来,医疗投资时间周期往往比较长,医药企业多数面临转化资金缺乏的问题。大股东资金占用、审批趋严等综合因素叠加,人福医药难以获得“新血”,只能用断臂求生的方式获得现金流。

相比同样以麻醉药起家的恒瑞医药,人福医药发展已明显掉队。市场普遍认为,这与控股股东当代集团扩张高度相关。

从上世纪90年代,当代集团只有人福医药一家上市公司,到目前为止,其已参控股了ST明诚(600136.SH)、三特索道(002159.SZ)、光洋股份(002708.SZ)及华茂股份(000850.SZ)(间接持股)等多家上市公司。

天眼查显示,艾路明最高时拥有实控权的企业多达451家,其中当代集团以及参控股公司就有45家。各个参控股公司之间又存在股权交叉,多层持股,体系间往来复杂。

当代集团出现连锁式“爆雷”的一年多中,人福医药成为了债主们的寄托。公司公告显示,当代科技持有人福医药全部股份,均已被冻结或司法标记,占人福医药总股本的27.65%。

而人福医药面临的市场环境却难言乐观,去年年末,公司研发近十年的改良新药异氟烷,在距离上市销售仅“一步之遥”的时候撤回注册申请。

异氟烷是一款麻醉剂,目前获批的剂型为吸入剂,常用于手术前麻醉,以及术中麻醉的维持状态。该药物是人福医药研发近十年、首个报产的改良新药,研发投入累计约5700万元。

人福医药向《理财周刊-财事汇》解释称:“医药产品的前期研发以及产品从研制、临床试验报批到投产的周期长、环节多,容易受到一些不确定性因素的影响,研发风险始终存在。公司持续加强医药产品的研发,切实履行企业责任。”

尽管如此,部分研究机构仍对公司前景抱有期待,认为随着人口老龄化进程推进和“健康中国”战略实施,人福医药仍然有可观的增长空间。

海通国际认为,随着在研产品的不断上市,以及在研项目的不断增加,预计公司在优势细分领域的竞争力将进一步加强。预计2023-2025年归母净利润增速分别为-7.2%、13.2%、14.6%,参考可比公司估值,考虑公司所处麻醉药行业的高景气度和领先地位,维持“优于大市”评级。并提示风险:公司剥离非核心资产不达预期,有息负债过多带来财务风险。

二级市场方面,公司近三年多来股价在波动中下滑,今年一度触底至13元/股,相比2020年年中39元/股的高点大幅降低。近期股价有所回升,截至8月14日收盘报22.32元/股,市值364亿元。

本文作者可以追加内容哦 !