招商瑞利是一只什么样的基金?

招商瑞利灵活配置混合(LOF)是一只混合型基金,股票、存托凭证投资比例占比0%-95%1。

本基金运用主动管理策略,通过灵活配置不同类别资产,平衡投资的收益和风险水平,力争在控制下行风险的前提下,获取长期可持续回报。

招商瑞利过往业绩表现好吗?

自成立以来(截至2023.6.30),招商瑞利灵活配置混合(LOF)总回报率为145.85%,同期业绩比较基准4.16%,超额收益达+141.69%,历史业绩亮眼,这与其自下而上的投资框架,把握机遇精选个股的底层逻辑是分不开的。

数据来源:基金业绩来自基金定期报告,指数收益来自Wind,截至2023.6.30。详见附注2。招商瑞利灵活配置混合(LOF)基金成立日:2019-07-18,历任基金经理:王景(2019-07-18 至 2023-01-20)、陆文凯(2022-08-20 至今),业绩比较基准:沪深 300 指数收益率*60%+恒生指数收益率(使用估值汇率折算) *10%+中证全债指数收益率*30%,自成立以来每个完整会计年度基金回报及业绩比较基准收益率分别为:82.29%/16.22%(2020)、8.56%/-2.88%(2021)、3.59%/-12.85%(2022),自成立以来基金总回报及业绩比较基准收益率分别为:145.85%/4.16%。基金过往业绩不代表未来表现。

招商瑞利的持基体验如何?波动大吗?

招商瑞利作为灵活配置型混合基金,自成立以来(2019年7月18日),面对变幻莫测的市场行情,全局研判,及时调整,通过资产灵活配置,力控组合波动率,不断优化、提高持有人持基体验,“动力足一点,刺激少一点”,争取让投资人“舒适多一点,拿得久一点”,力求实现基金收益与持有人收益的双赢。

招商瑞利近1年业绩走势(2022.7.1-2023.6.30)

数据来源:基金业绩来自基金定期报告,指数收益来自Wind,截至2023.6.30。基金业绩详见附注3。基金过往业绩不代表未来表现。

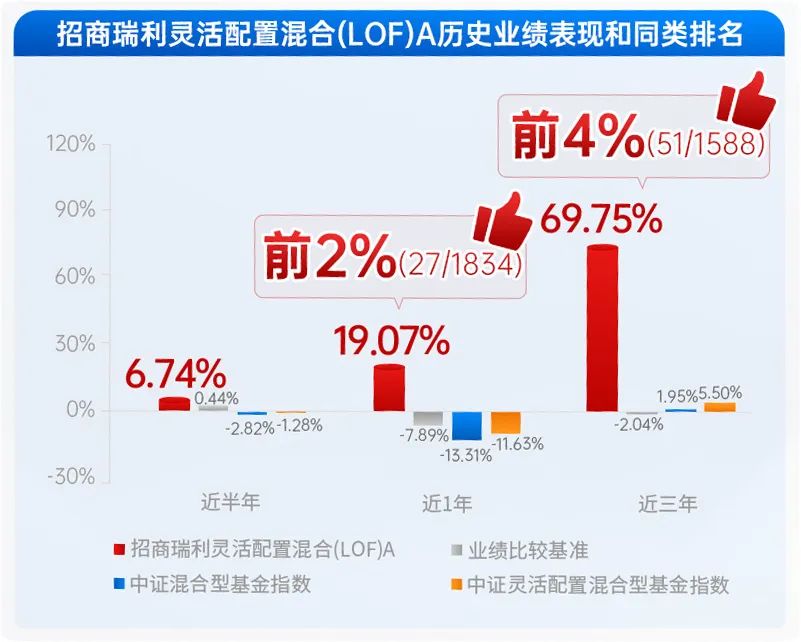

在同类基金中,招商瑞利历史表现有何亮点?

招商瑞利自成立以来表现亮眼,具体可以用两点概括:

过往连续三年保持正收益;

近三年收益率翻倍。

全市场符合这两点的基金,只有25只,而招商瑞利就位列其中。

另外,在海通证券的排名中,本基金位居同类基金(灵活策略混合型)前列,并获得海通证券、银河证券、招商证券三年期五星评级。

数据来源:基金收益数据来源基金定期报告,截至2023.6.30;排名数据来自海通证券,截至2023.6.30,评级数据来自招商证券、海通证券、银河证券,详情见附注5。过往业绩不代表未来表现,基金业绩具有波动的风险。评价结果并不是对未来表现的预测,也不应视作投资基金的建议。

招商瑞利受投资者欢迎吗?

自成立以来,招商瑞利已累计为持有人盈利近5.5亿元,追求可持续增值。2022年以来,沪深两市受内外部影响震荡加剧,本基金凭借历史优异表现,获得投资者逆势加仓。

数据来源:基金定期报告,截至2023.6.30。详见附注6。过往业绩不代表未来表现,基金业绩具有波动的风险。

招商瑞利基金经理是谁?

本基金的基金经理为成长股逆向投资者陆文凯。陆文凯拥有超12年投研经验(其中超5年产品管理经验),投研能力圈覆盖家电、轻工、传媒、计算机等行业,擅长逆向布局,把握投资机遇。

招商瑞利近期回撤,发生了什么?

市场在经历了去年四季度至今年初的修复后,呈现出震荡下行态势;由于经济复苏进程不及前期预期,导致包括消费、总量相关行业在二季度均出现一定幅度下跌。

基金在报告期内维持对于软件行业的持续看好,并积极增配受益于顺经济周期的相关行业,因而在二季度市场对于复苏低预期判断后导致一定净值回撤。

从长远角度看,短期波动,不过是攀登的必经之路。在正确目标引领下,不以涨喜,不以跌悲,时间总会奖励那些拿得住的人。

注:上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。

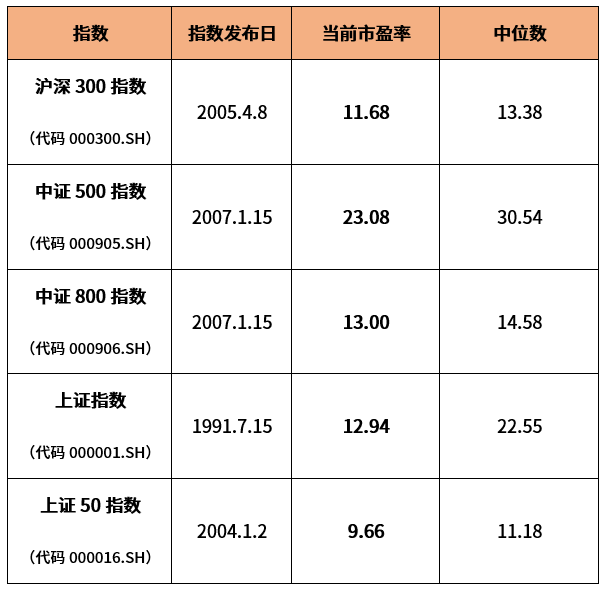

当下行情还适合持有么?

展望后市,在经过二季度以来的震荡下行后,在相对宽松的流动性环境下,市场整体回到了具备不错性价比阶段。截至2023年6月30日,主流宽基指数市盈率均低于指数发布以来中位数,指数估值仍处于历史较低位,安全边际较高,具备一定长期配置价值。

主流宽基指数当前市盈率

基金经理是如何配置招商瑞利资产的?

陆文凯自2022年8月20日开始接管本基金后,从估值、潜在成长性角度出发配置了软件、航运造船、传统能源等行业。展望后市,陆文凯维持对中国权益资产的乐观态度,在资产配置上继续维持对于软件行业的相对看好,同时关注在后续存在一定复苏弹性的细分领域,包括油运、造船、快运等方向的龙头公司。

√软件:长期来看数字化会成为驱动经济持续增长的重要生产要素,中短期来看政策引导下的政、企端IT投入的加速将提供足够的需求支撑,AI技术的潜在应用也给于提升用户付费意愿带来一定可能性。

√油运、造船、快运:二季度经济复苏不及预期导致的市场回调后,总量相关行业的悲观预期已经被充分甚至过度定价,供给侧获得有效出清,在后续或存在一定复苏弹性机会。

注:上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。本基金可根据投资运作或市场环境的变化,选择将部分基金资产投资于以上所列示行业或选择不将基金资产投资于以上所列示行业,基金资产并不必然投资以上所列示行业。

招商基金的实力如何?

招商基金拥有超20年丰富投研经验,母子公司管理总规模超过1.5万亿,坚持价值投资、长期投资、责任投资理念,立足为投资者持续创造价值。(数据来源:招商基金,数据截至2023.6.30。)

招商基金权益投资收益率

收益率和排名均来自海通证券,截至2023.6.30,详见附注8。过往业绩不代表未来表现,也不应视作投资基金的建议。

招商基金及旗下公募基金获奖

评价机构:中国证券报、上海证券报、证券时报、晨星(中国),截至2023.6.30。评价结果并不是对未来表现的预测,也不应视作投资基金的建议。

$招商瑞利灵活配置混合(LOF)A(OTCFUND|161729)$$招商瑞利灵活配置混合(LOF)C(OTCFUND|018007)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$招商国证生物医药指数(LOF)A(OTCFUND|161726)$$招商沪深300地产等权重指数A(OTCFUND|161721)$$招商中证全指证券公司指数(LOF)A(OTCFUND|161720)$$中远海能(SH600026)$$创业慧康(SZ300451)$#三大指数翻红,A股反攻?##机器人产业创新发展迎利好##减免交易印花税呼声渐高 ##AI线逆势活跃,能否持续?##市场热点解析#

注1:本基金投资组合中股票、存托凭证投资比例为基金资产的0-95%(其中投资于国内依法发行上市的股票、存托凭证的比例占基金资产的0-95%,投资于港股通标的股票的比例占股票资产的 0-50%)。投资于权证的比例为基金资产净值的0%-3%。本基金每个交易日日终在扣除股指期货合约和国债期货合约需缴纳的交易保证金后,应当保持不低于基金资产净值5%的现金或到期日在一年以内的政府债券。在封闭期内,本基金不受上述5%的限制,封闭期内每个交易日日终在扣除股指期货、国债期货合约需缴纳的交易保证金后,应当保持不低于交易保证金一倍的现金。其中,现金不包括结算备付金、存出保证金、应收申购款等。股指期货、国债期货的投资比例遵循国家相关法律法规。本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股通标的股票或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。关于本基金的具体投资目标和投资策略等内容请阅读基金管理人官网(网址:http://www.cmfchina.com)刊登的基金合同、招募说明书、或请详见产品概要。

注2:上证指数(代码:000001.SH)近5个完整会计年度(2018年至2022年)涨跌幅分别为-6.28%(2018)、22.30%(2019)、13.87%(2020)、4.80%(2021)、-15.13%(2022);沪深300指数(代码:000300.SH)近5个完整会计年度(2018年至2022年)涨跌幅分别为-25.31%(2018)、36.07%(2019)、27.21%(2020)、-5.20%(2021)、-21.63%(2022)。

注3:招商瑞利灵活配置混合(LOF)基金成立日:2019-07-18,历任基金经理:王景(2019-07-18至2023-01-20)、陆文凯(2022-08-20至今),业绩比较基准:沪深300指数收益率*60%+恒生指数收益率(使用估值汇率折算)*10%+中证全债指数收益率*30%,自成立以来每个完整会计年度基金回报及业绩比较基准收益率分别为:82.29%/16.22%(2020)、8.56%/-2.88%(2021),3.59%/-12.85%(2022),自成立以来基金总回报及业绩比较基准收益率分别为:145.85%/4.16%%。

注4:翻倍基数量取各年度全市场基金复权单位净值增长率≥100%的基金,总计190只;全市场基金选取范围为内地公募基金-基金市场类-基金市场类(净值)-全部基金,仅以截至2022年成立满三年且可提取完整年度收益率的基金统计为准,A/B/C等份额做合并计算。根据历史数据回测计算或有偏差,仅供参考,不做投资建议。

注5:海通证券评级发布时间为2023.6.30,招商证券评级发布时间为2023.6.30,银河证券评级发布时间为2023.7.7。招商瑞利灵活配置混合A在海通证券基金分类为"灵活策略混合型",在招商证券基金分类为"灵活配置型”,在银河证券基金分类为"灵活配置型基金(基准股票比例60%-100%)(A类)"。

注6:为持有人盈利数据:2019年年度报告(2019.7.18-2019.12.31)已实现收益8,588,788.43元,2020年年度报告(2020.1.1-2020.12.31)已实现收益125,004,209.37元,2021年年度报告(2021.1.1-2021.12.31)已实现收益155,063,233.44元,2022年年度报告 (2022.1.1-202212.31) 已实现收益19,454.126.34元,2023年1季度报告(2023.1.1-2023.3.31) 已实现收益包含A份额148,224,329.65元和C份额14,128,255.96元的总和,为162,352,585.61元,2023年2季度报告 (2023.4.1-2023.6.30) 已实现收益包含A份额69,213,514.30元和C份额9.960,995.19元的总和为79,174,509.49元。总计数据为2019年-2023年Q2所有持有人盈利数据之和8,588,788.43元+125,004,209.37元+155,063,233.44元+19,454126.34元+162,352,585.61+79,174,509.49=549,637,452.70元。2020.12.31和2021.12.31的基金份额为284,367,630.28;2022.12.31的基金份额为602,821,827.39,2023.6.30的基金份额为2季报A份额1,341,513,878.75和C份额335,297,568.38的总和1,676,811.447.13。

注7:陆文凯曾任职于北信瑞丰基金管理有限公司,并担任北信瑞丰产业升级多策略混合型证券投资基金的基金经理。

注8:海通证券关于大、中、小型公司的划分标准:按照海通证券规模排行榜近一年主动权益的平均规模进行划分,按照基金公司规模自大到小进行排序,其中累计平均主动权益规模占比达到全市场主动权益规模50%的基金公司划分为大型公司,在50%-70%之间的划分为中型公司,其余为小型公司。

过往业绩不代表未来表现,亦不构成任何投资建议及基金投资收益的保证,基金业绩具有波动的风险。评奖及评价结果并不是对未来表现的预测,也不应视作投资基金的建议。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据当前市场情况判断做出,今后可能发生改变。本资料仅作为宣传用品,不作为任何法律文件。基金业绩具有波动的风险,过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金发行与管理,代销机构不承担产品投资、兑付和风险管理责任。本产品的特定风险详见公司官网http://www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。

本文作者可以追加内容哦 !