最近10年,投资者可能都没有像现在这么煎熬。

2023已经走完近2/3,年初知名券商的十大预测几乎全军覆没,724会议后乐观者高呼“政策底”已现,“市场底”不远,指数实际表现进一退二,沪深300重回年内低点。

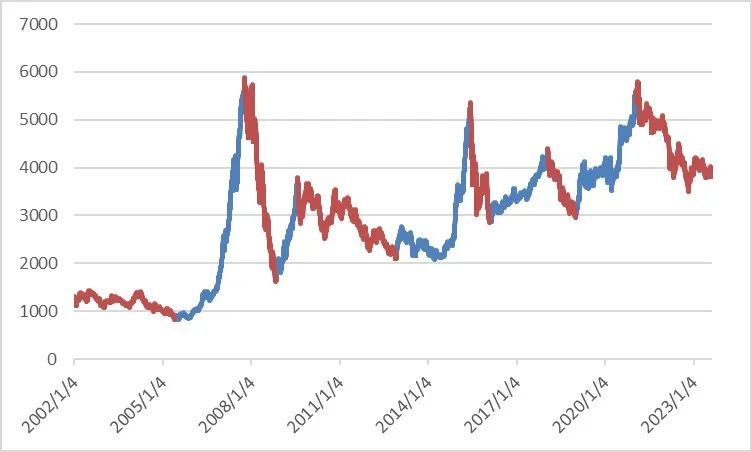

本轮调整还要追溯到2021年初。沪深300在2021年2月见顶,期间最大回撤39%,调整时间持续两年半,目前仍下跌超30%。

此前两轮熊市,下跌幅度不小,但反弹来的更快。2018年,沪深300最大回撤32%,指数阴跌一年后企稳反弹,2015年,沪深300虽然接近腰斩,但在半年后开始走蓝筹慢牛。

钝刀子割肉最难熬。真正从调整时间和空间上能和本轮行情作对比的,还得回到2009-2012年的A股,但不少投资者尚未入市,没体会市场残酷的一面。

沪深300指数走势

数据来源:Wind,朱雀基金整理,数据截至2023.8.16。统计时间较短,不预示未来发展趋势,不构成任何投资建议或承诺。

同时,主动管理也遭遇阶段性逆风,年内偏股混合型基金指数跑输沪深300超5%,上次主动权益基金完败沪深300,也要追溯到2017年。(数据来源:Wind)

十年、百年不遇的大事叠在一起,市场情绪一低再低。

面对困局,时间是一味解药。格雷厄姆说,“市场短期是投票器,长期是称重机”。市场短期的定价或许受到情绪扰动,长期的价值取决于对企业未来所创造利润的折现。

但这位价值投资的先知,并没有对于“长期”做出更准确的定义,当价格迟迟没有反应价值,信仰难免动摇。

二十世纪七十年代的美股,也有和现在类似的困境。地缘冲突威胁、通货膨胀反复,“漂亮50”崩盘,标普500几乎十年未涨(十年年化1.5%)。1978年,商业周刊发文《股票之死》,它描述了当时美股的市场状态,投资者已经对美股心灰意冷,除非出现持续几年的牛市来扭转局面,否则股票之死可能会成为一种永久性的状态。

周期拐点无法判断,但绷紧的弹簧,总有极限,并在极限向均值回归的过程中,将能量悉数返还。从文章发布(1978年)到1999年的21年间,互联网从萌芽到爆发,标普500指数的平均年回报率接近18%,几乎是指数长期平均收益的两倍。

如果基金投资也有“称重机效应”,那么多长时间算长期?除了时间成本,持有过程中的回撤,也是每一位投资者不得不面对的挑战。

前几年,主动管理的好光景再加上持有期基金的火热发行,投资者普遍接触到了这样一个观点,随着持有时间增加,主动权益基金的盈利概率和平均收益率可能会显著提高。

转折猝不及防,权益市场的周期性降温叠加主动管理的阶段性逆风,基金收益率在理想与现实间产生了巨大鸿沟,近三年超过7成的主动权益基金录得负收益,平均收益率-9.5%。(数据来源:Wind)

如果说持有期基金解决了基民的频繁交易、追涨杀跌的交易行为,决定基金收益的还有另一个重要因素,是入场时点,一旦买在估值高点,价值回归的时间将显著拉长。

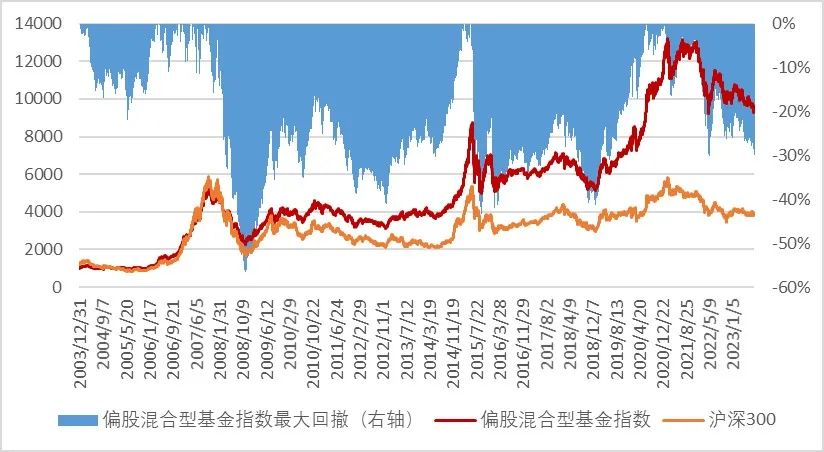

沪深300发布以来,曾有3次突破5000点,分别是2007,2015以及2020年,同期偏股混合型基金指数不断创下新高,指数仍没有回到07年的巅峰。

如果买在前两次的最高点,偏股混合型基金指数距离再次创下新高,分别花了7年和5年。但在买入前,少有人会预想自己“倒霉”地成为这些数据统计里的小概率样本,在资金和心理上做好准备。

沪深300走势与偏股混合型基金指数最大回撤

数据来源:Wind,朱雀基金整理,数据截至2023.8.16。统计时间较短,不预示未来发展趋势,不构成任何投资建议或承诺。

墨菲定律告诉我们,人性总是推动事物朝着搞砸的方向发展。那些看似十年、百年一遇的小概率事件,最近几年似乎每一年都在发生,地缘政治冲突,全球化逆转,海内外经济周期错配,美联储加息,这些难以预测的因素,就像迷雾限制了我们投资中的可视度。

而投资是一门管理风险的艺术,必须预想,黑天鹅降临时我们该如何应对。像晚上行车,不能总想着第一个冲过终点,要学会控制车速,将刹车的距离控制在车灯可视的范围中。

比尔·米勒在公募基金期间,曾创造了连续15年击败标普500指数的神话。但是“逆向买入,高仓位高集中度”的策略在金融危机期间遭遇重创,米勒逆势买入金融股,最后损失惨重。2008年末,米勒掌管的基金在3年、5年和10年的年化回报率排均在同类基金的最后1%,十几年的经营毁于一朝。

塔勒布说,“我宁愿做愚钝但具有反脆弱性的人,也不愿意做极其聪明但脆弱的人”。投资中从不缺少聪明人,最后被市场筛选出来的,却往往都是保守出价,在能力圈中谨慎行事的老手。

谨慎和乐观,这对截然相反的品质,却是投资路上必备的良药。

优秀的投资者,一方面相信经济发展会螺旋式上升,资产价格会均值回归。另一方面,又深谙人性,将乐观根植于理性之上,等待恐惧和贪婪的市场参与者提供的错误定价。

市场大跌不是第一次,我们相信,大跌后再创新高也不会是最后一次。将鸡蛋安放于坚固的篮子,保持灵活的仓位,做一个悲观的乐观主义者,等待胜率放大的时刻。

数据来源:Wind$朱雀产业臻选混合A(OTCFUND|007493)$$朱雀碳中和三年持有混合发起(OTCFUND|015729)$$朱雀企业优胜A(OTCFUND|008294)$

本文件非基金宣传推介材料,仅作为本公司旗下基金的客户服务事项之一。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,朱雀基金可能会发出与本文所载不一致的意见。本文未经朱雀基金书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

本文作者可以追加内容哦 !