#军工行业或处于拐点前期#

要说近两年最惨的行业,军工绝对算得上前三。

年初以来,军工龙头指数(931066.CSI)累计下跌13.45%,22年下跌幅度更是达到了28.77%,在经历19、20、21三年的黄金期之后,整个行业迎来了它的至暗时刻。(数据来源:wind,截止20230816)

图:年初以来,军工龙头指数VS上证指数走势

但今天,出乎意料的是,军工龙头指数“意外”大涨,这是否预示着军工板块已经走出“至暗时刻”?

想回答这个问题,得先了解军工板块目前面临的现状:基本面、情绪面、估值均处于历史低位。

基本面底部

根据中航证券的研究观点,年初以来,板块领涨个股主要集中于军工央企改革及资产注入、船舶领域、卫星互联网,过去几年备受市场青睐的“机、弹”一时风光不再。

当然,可以部分归因于市场风格、行业估值等,但无论是军工行业在A股中的整体弱势表现,还是军工板块中的结构性变化,实际都体现出军工行业的“弱现实,更弱预期”。且客观上军品价格、增值税、订单节奏等方面的现实问题,在一定程度上可能对行业上半年增速造成了影响。

情绪面底部

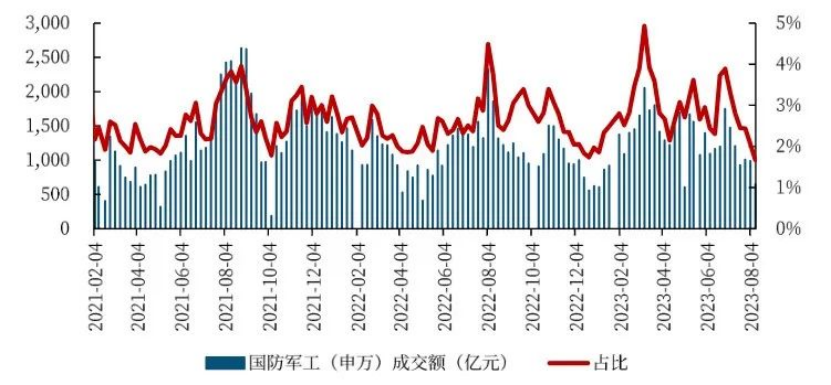

交易量是市场情绪最真实的反映。截止上周,军工板块(申万)周成交额为650.12亿元,军工板块(申万)占Wind全A成交额的比重为1.67%,处于近三年的历史低位。

图:国防军工(申万)周成交额及全市场占比

估值底部

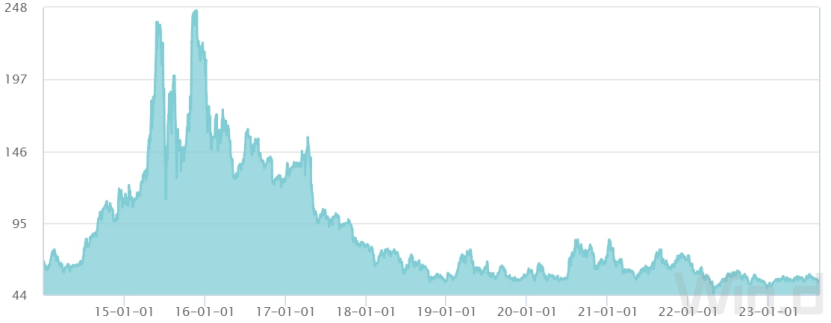

截至2023年8月16日,国防军工(申万)指数PE为52.45倍,已处于2014年来的2.52%分位,处于历史极值水平。其中部分白马股调整幅度更大,对应今年20~30倍PE的不在少数。

图:国防军工(申万)PE-TTM变动情况

但在当下的至暗时刻,一些积极的因素也正在慢慢显现:

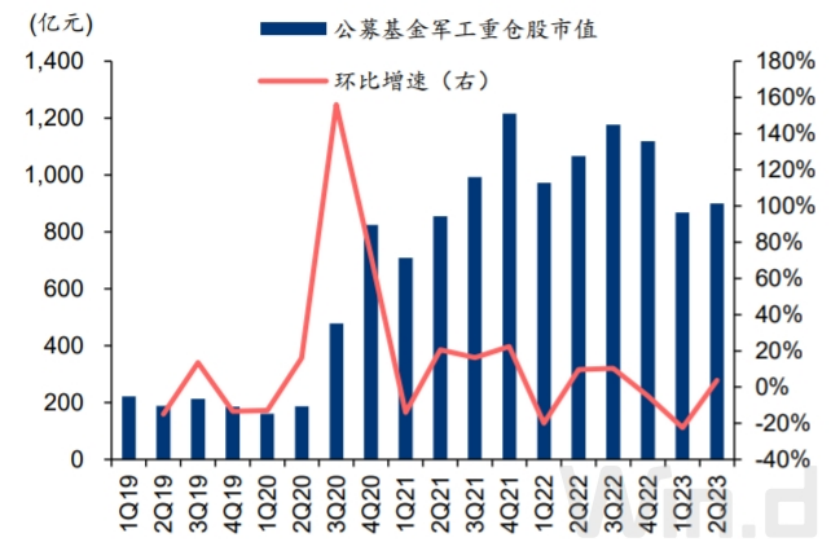

例如,在资金面上,公募基金的持仓比例正在逐步回升。根据华泰证券的研究结果显示,公募基金2023年Q2军工重仓股持仓市值环比提升3.7%至900.1亿元,主动型基金军工重仓股持仓市值为876.0亿元,环比提升39.7%。

图:公募基金军工重仓股持仓市值情况

从军工类ETF的份额增长上,也看到军工板块依旧受到了抄底资金的认可。以军工龙头ETF(512710)为例,今年以来,份额净增超30亿,增长比例近50%。

图:今年以来,军工龙头ETF份额增长显著

再回到起初的问题,军工板块是否已经走出了“至暗时刻”?

级掌柜认为,目前客观来看军工板块依旧处于基本面、情绪、估值的三重底部,未来空间可能依旧受到制约。不过积极的信号正在体现,当下或许是一个较为左侧的布局时机,认可级掌柜的小伙伴不妨定投或者逢跌配置军工龙头ETF(512710),静待天明。

$军工龙头ETF(SH512710)$ $中航光电(SZ002179)$ $航发动力(SH600893)$

风险提示:

以上观点不代表基金管理人对市场和行业走势的预判,也不构成基金管理人的投资动作或投资建议。观点具有时效性,且可根据市场情况变化而调整。基金有风险,投资须谨慎。投资者如投资于指数基金,请关注其特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等。

本文作者可以追加内容哦 !