上一篇文章《挖掘到一位小盘价值风格基金经理》提到了江峰采用的是PB-ROE策略的基金经理,印象中采用类似策略投资的基金经理是大名鼎鼎的丘栋荣。PB-ROE的投资策略中心思想是要买的便宜,不断寻找有性价比的资产,对资产的安全边际看的比较重。

我筛选了基金2023年二季报,发现提到该策略的还有两位基金经理,本文给大家简单分享一下。需要说明的是,市场上肯定不止我提到的,肯定还有其他基金经理,欢迎大家一起交流提供线索。

一、工银基金张乐涛

数据来源:东财Choice数据

工银新价值灵活配置混合A(001648)的二季报中,张乐涛说:

在基金操作上,本基金一直坚持基本面量化的选股逻辑,从多个维度定义并寻找优质价值型公司,以PB-ROE视角考察上市公司估值合理性,重点配置各个行业中估值合理、经营稳健的优质价值公司。

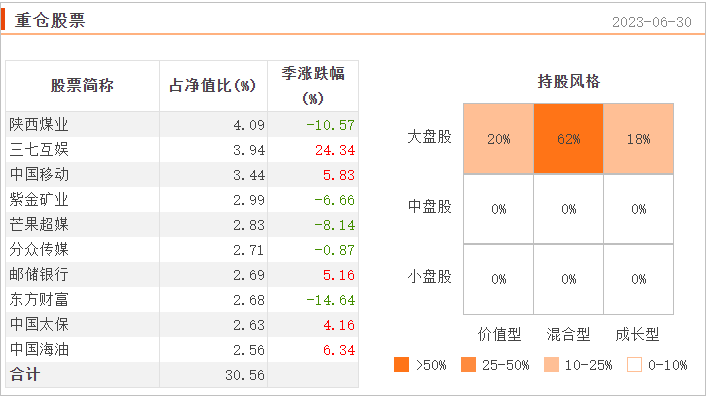

二季报显示,该基金的前十大重仓股分别是陕西煤业、三七互娱、中国移动、紫金矿业、芒果超模、分众传媒、邮储银行、东方财富、中国太保、中国海油。持股风格偏大盘混合型。

数据来源:东财Choice数据,截至2023年6月30日

东财Choice数据显示,这只基金规模并不大,最新规模合并值为0.51亿元,基金经理采取的是双基金经理制,张乐涛上任时间2022年2月18日,截至2023年8月16日,任职回报-7.18%,年化回报-5.08%,同类排名1609/2257。

另一位基金经理焦文龙上任时间2022年11月25日,尚不足一年。

总之,这只基金规模有点小,有待观察……

二、嘉实基金谭丽

数据来源:东财Choice数据

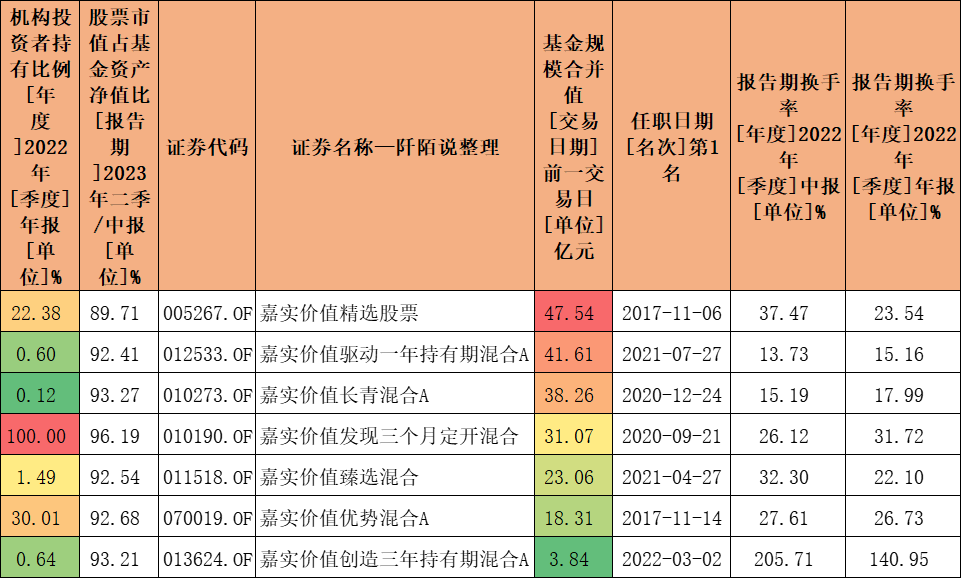

谭丽的知名度就比较高了,最新在管总规模达到了216.68亿元。在下列7只基金的2023年二季报中,谭丽都提到了“PB-ROE”。$嘉实价值驱动一年持有期混合A(OTCFUND|012533)$$嘉实价值长青混合A(OTCFUND|010273)$#基金投资指南#

数据来源:东财Choice数据,截至2023年8月16日

谭丽的重仓行业比较分散,下表是2022中报、2022年报第一重仓行业及其占比情况,占比均低于20%。

数据来源:东财Choice数据,截至2023年8月16日

谭丽的换手率是比较低的,下表是2022H1、2022H2换手率,在同行里属于一般不怎么操作的基金经理。

数据来源:东财Choice数据,截至2023年8月16日

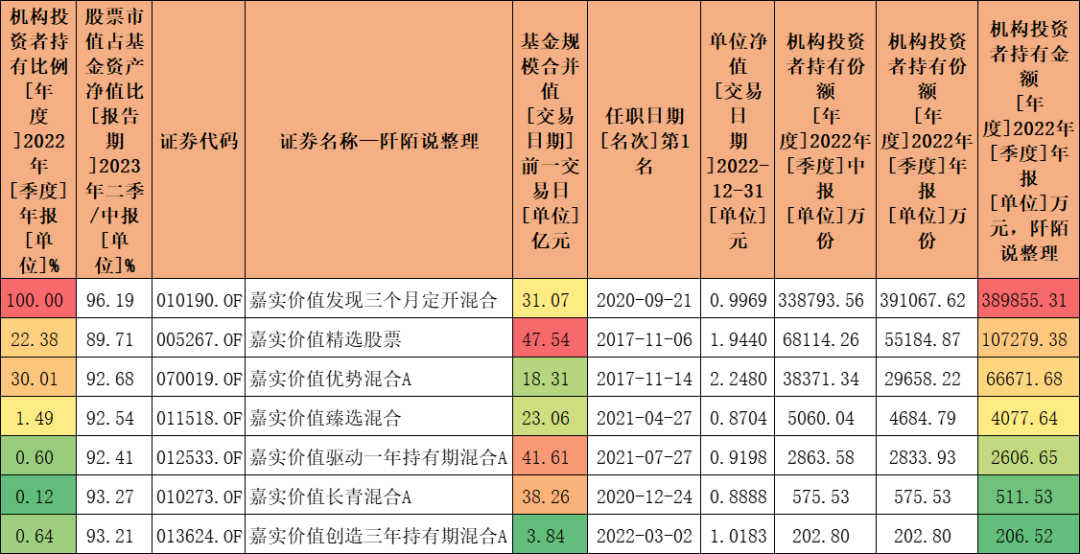

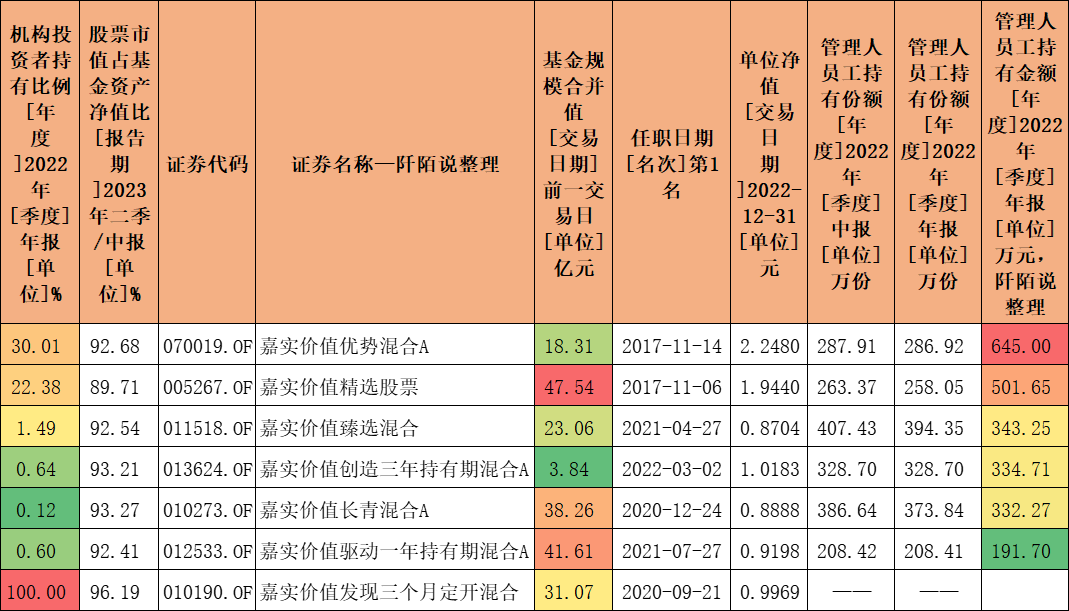

机构最爱的是嘉实价值发现三个月定开混合,该基金机构占比高达100%,小散应该是买不到的,其次是嘉实价值精选股票,机构占比22.38%,2022年末机构持有10.73亿元。

数据来源:东财Choice数据,截至2023年8月16日

内部员工最爱的是嘉实价值优势混合A,2022年末员工持有该基金645万元,其次是嘉实价值精选股票,2022年末员工持有该基金501.65万元,从规模来看,我个人更喜欢相对更小规模的嘉实价值优势混合A。

数据来源:东财Choice数据,截至2023年8月16日

二季报中,谭丽说:

中国经济在1季度的“正常化”之后,2季度各行业都呈现出了加速去库存的特征,只有旅游、餐饮等服务业在持续的疫后复苏。2季度经济的特征就是供给和需求双放缓,4-5月PMI均回落至50以下;同期欧美经济也在去库存阶段,内外同时去库存的背景下,经济表现较弱。内需方面,新兴产业的投资力度较大,但难以带动整体投资的增长,从而带动经济增长,但从更长远的国家战略考虑,也是很有必要的,自主可控成为当前阶段的主要矛盾。6月经济呈现出低位筑底特征,高频经济数据也有边际企稳迹象。后续如果一些限制房地产行业的政策能够有力的放松,那么企业有可能进入被动去库存,后续经济在库存周期作用下,有望企稳向上,我们对周期股仍然保持较低的配置比例,基本面处于周期低点,股价也基本反应,经济周期仍然存在,且政策空间也是有的,我们仍然对中国的经济增长抱有信心。投资角度,我们认为虽然仍处于衰退期,但无论是企业盈利还是股市表现,理论上不一定很差,我们仍然较为积极,仓位保持较高,一方面较低的原材料价格结合较弱的汇率,都致使出口的韧性很强,出口型企业的利润增长还可能超出预期,另一方面,内需方面,新经济盈利也还是有保障,传统经济虽然短期盈利较弱,但估值极低,从未来收益率空间的角度,也是不错的。上半年A股市场上AI、机器人等主题的炒作不断,背后是对新的产业趋势的追逐,以及对和经济相关性较强的传统行业的抛弃,A股从2021年中期经济下行以来的估值极度分化仍在继续,部分资产非常便宜,部分资产非常贵,但已经有所矫正,我们坚守PB-ROE的逻辑,不断优化我们的组合,2季度的操作不多,方向上进一步增加了以金融、地产、资源品为代表的低估值、高股息资产比例,同时积极的在中小盘成长股中寻找机会,这些机会分散在各行业中。

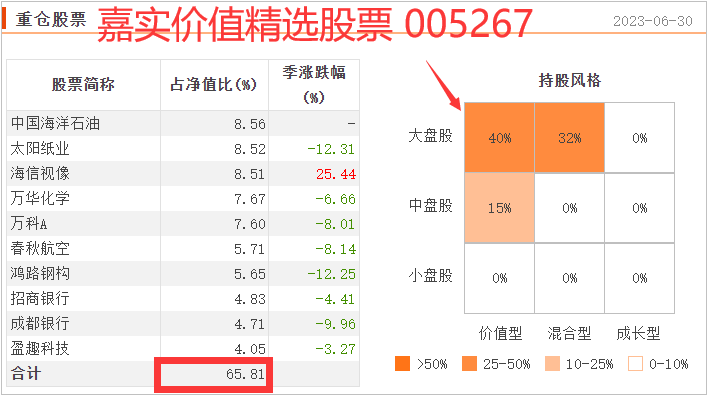

以谭丽上榜7只基金中规模最大的嘉实价值精选股票(005267)为例,前十大重仓股见下图,持股风格偏大盘价值型,这与PB-ROE策略看重估值的逻辑是比较匹配的。$嘉实价值精选股票(OTCFUND|005267)$

数据来源:东财Choice数据,截至2023年6月30日

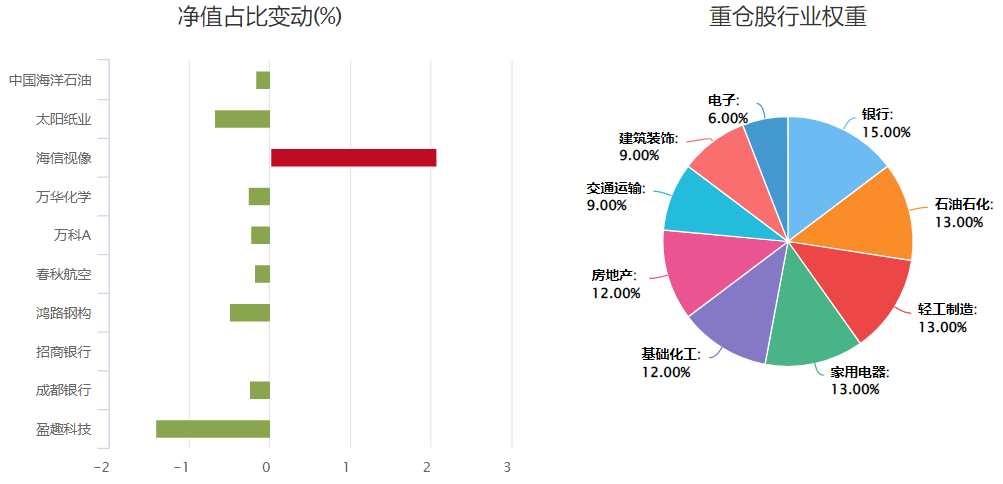

而且谭丽比较敢于重仓,前十大重仓股集中度达到了65.81%,还是比较高的。虽然集中度高,但是在行业方面,谭丽是比较分散的,下图是前十大重仓的申万一级行业分布,均衡分布在了银行、石油石化、轻工制造、家用电器、基础化工、房地产、交通运输、建筑装饰、电子等行业。

数据来源:东财Choice数据,截至2023年6月30日

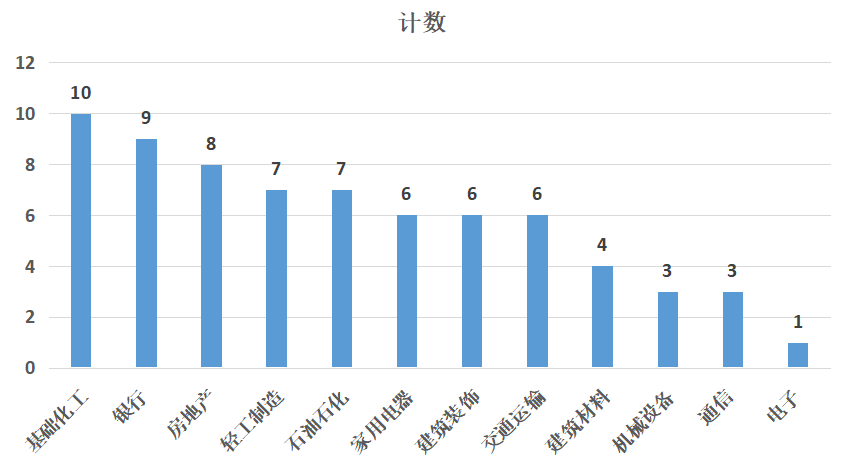

研究了一下七只基金七十只重仓股所属行业,谭丽重仓股行业主要在基础化工、银行、房地产、轻工制造、石油石化、家用电器、建筑装饰、交通运输等行业。

数据来源:东财Choice数据,截至2023年6月30日,阡陌说整理

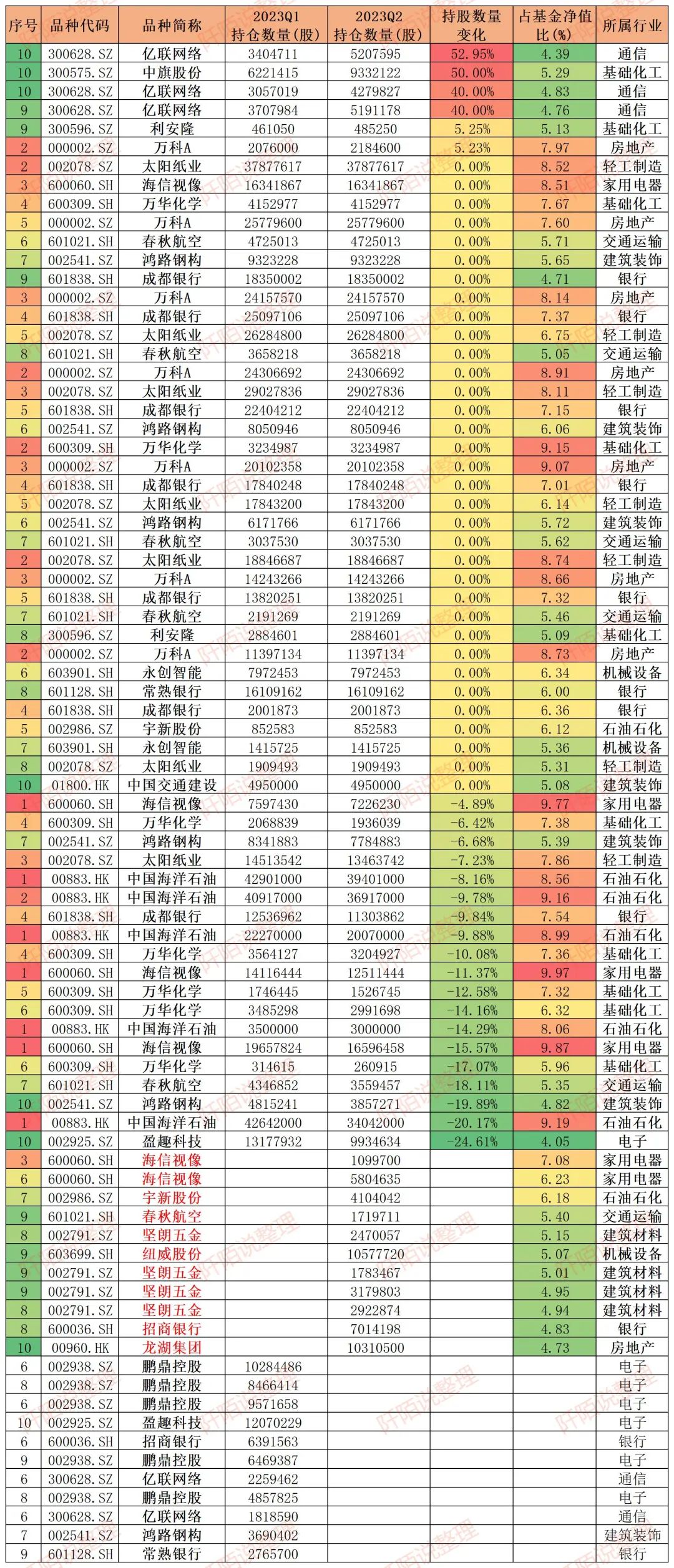

整理了一下七只基金的持仓变化情况(见下表),二季度谭丽加仓较多的是亿联网络、中旗股份,小幅度加仓利安隆、万科A。下表信息量比较大,我就不展开了。

数据来源:东财Choice数据,截至2023年6月30日

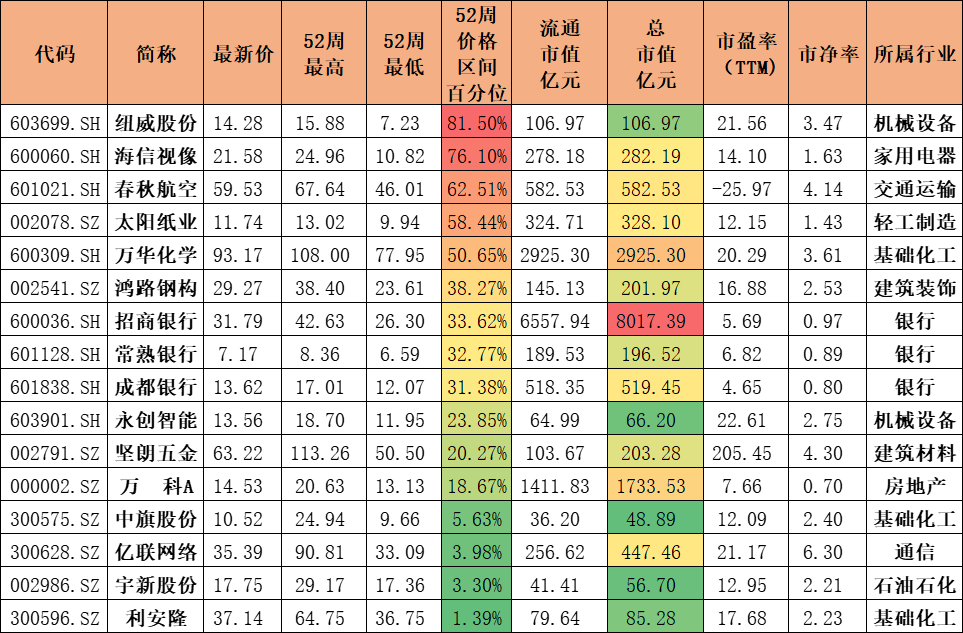

保留加仓的企业、持有数量未变的企业、新增为前十大重仓股的企业这三种,剔除两只港股——中国交通建设(01800.HK)、龙湖集团(00960.HK),剩下16家企业,我整理展示一下它们目前所处的近一年价格百分位情况(见下表,截至2023年8月17日收盘后):

数据来源:东财Choice数据,截至2023年8月17日

利安隆、宇新股份、亿联网络、中旗股份都处于过去一年价格低位。

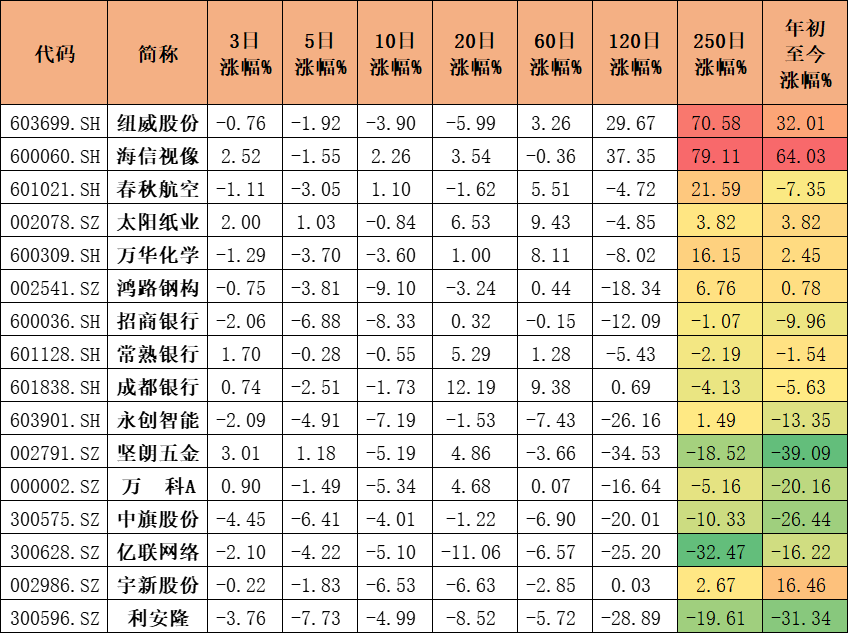

下表展示16家企业2023年8月17日收盘后的短期涨跌幅数据,其中250日涨幅可以看成是过去一年的涨幅。

数据来源:东财Choice数据,截至2023年8月17日

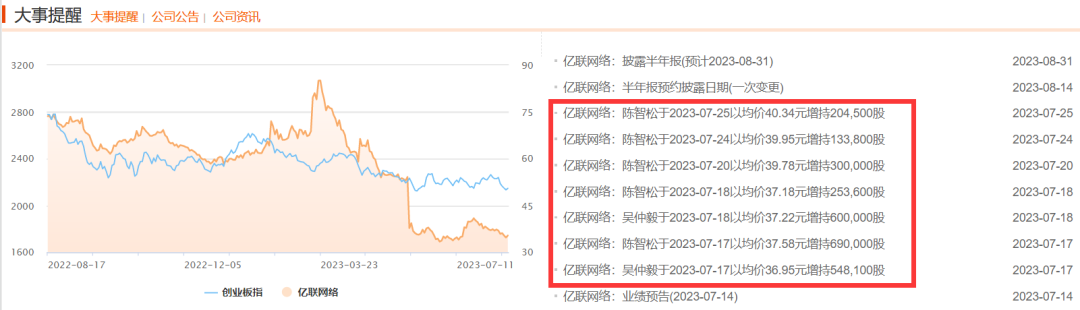

看了一下谭丽加仓较多的亿联网络,近期有大股东陈智松、吴仲毅在36.95元~40.34元之间增持了。8月17日收盘价35.39元/股,市值447亿元。

数据来源:东财Choice数据,截至2023年8月17日

陈智松、吴仲毅目前持有亿联网络股份占比为17.30%和16.58%,分列第一名和第二名,都是大股东。

数据来源:东财Choice数据,截至2023年8月17日

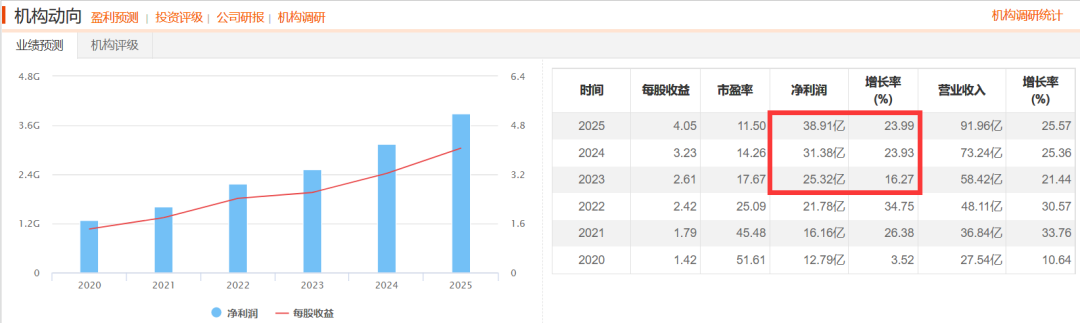

根据东财Choice数据,机构一致性预期(仅供参考),亿联网络2023-2025净利润为25.32亿元、31.38亿元、38.91亿元,净利润增速16.27%、23.93%、23.99%。

数据来源:东财Choice数据,截至2023年8月17日

对于基民来说,我的梳理方向可能有点跑偏了,这里有必要说一下,最后梳理到个股是我个人兴趣,不构成投资建议。

最后说一下,这个PB-ROE策略也是有风险的:

一是困境反转失败,ROE并没有按照预期出现回升。二是鬼故事得到实锤,PB估值中枢没有回升。但因为买得便宜,股价向下的风险相对会少一些,就是可能会因此而错过其他行业的大行情了。

我的文章基本是基金梳理笔记,信息量还是比较大的,所有内容均是个人研究,整理成文便于查询复习,请大家更关注客观数据吧。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。

本文作者可以追加内容哦 !