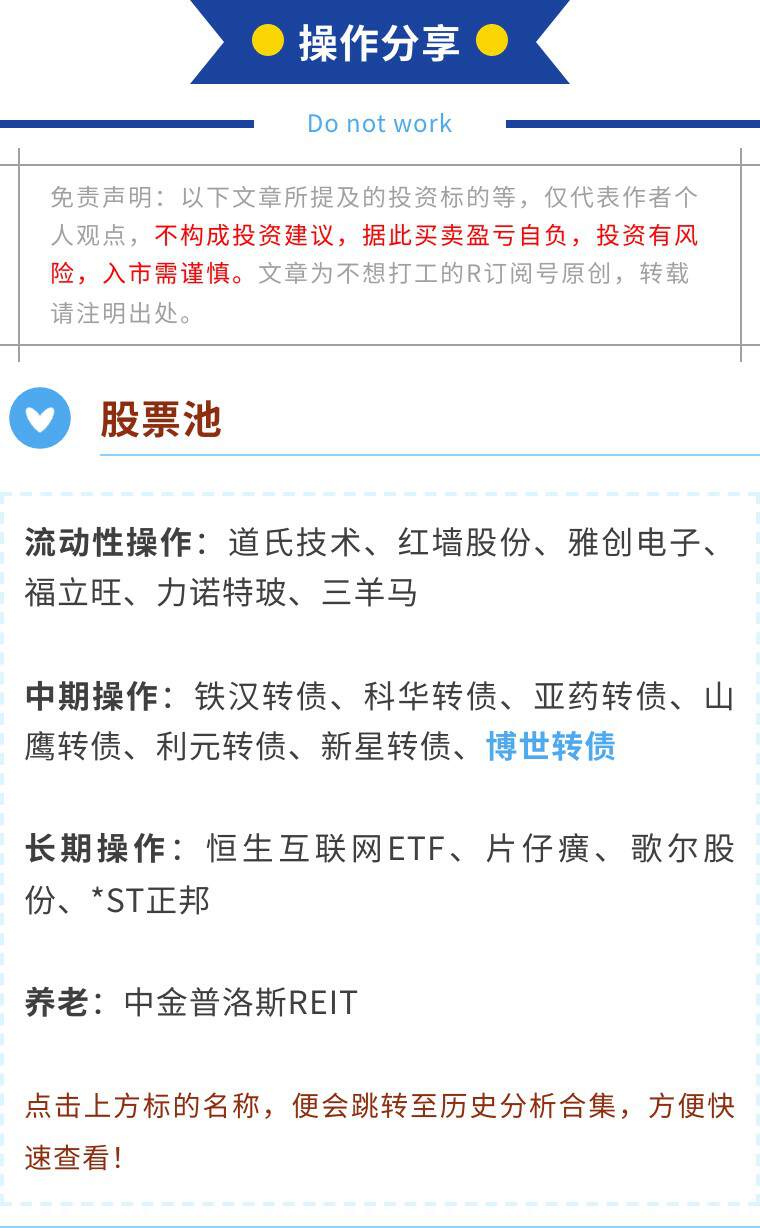

$博世科(SZ300422)$$博世转债(SZ123010)$$上证指数(SH000001)$

欢迎来到孜R的投资世界,鹅厂同名平台每天早晨7点更新,长期挖掘极具确定性的投资标的,讲透其中逻辑,不做盲目投资。

未避免这发布延迟错过时机,欢迎到主要账号交流!

博世转债存在博弈价值

博世转债于8月9日发布公告,董事会提议向下修正转股价。

在发布公告后,博世转债小幅上涨,经过几个交易日之后,博世转债又跌回了公告前的价格。

截止昨日收盘博世转债的价格为114.953元。

那么这个价格的博世转债有什么博弈价值呢?

博世转债将于2024年7月5日到期,剩余存续期不足一年,发行规模4.3亿,当前剩余规模还有4.296亿,规模基本没有变化。

如果在剩余不到一年的时间内没有实现强赎,那么公司就要还钱了。

然而,公司财务情况堪忧,还钱的压力非常大。

公司最近一期的数据显示,公司账面有现金8.32亿元,有同学可能会说了,8亿多还4亿多不是绰绰有余吗?怎么会有压力呢?

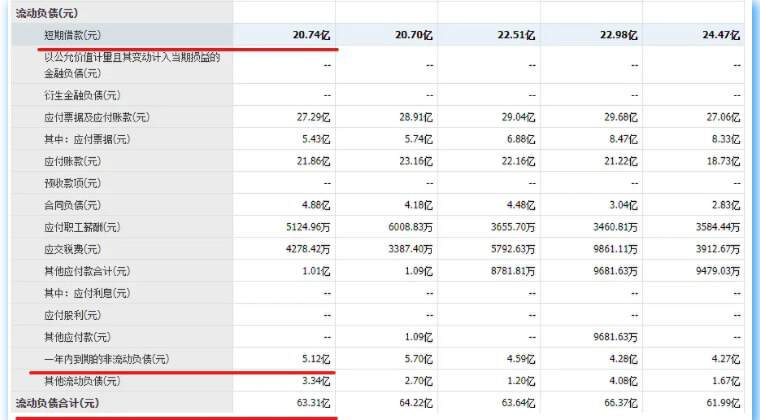

账面上是有8亿元的现金,但是除了即将到期的可转债公司的其他短期债务也很多。

账面的短期借款有20.74亿,什么是短期借款?就是要在一年内偿还的借款,也就是说这部分钱也是要在一年内还的。

除此还有5.12亿元的一年内要还的非流动负债,这些加起来就有26亿了,8亿元的账面资金不够还的呀。

而4亿多的可转债还有不还钱的可能,要不要努力一把呢?

博世科的实际控制人是如上图,由于有一些国资控股的转债头比较铁,硬是到期赎回,所以看到博世科的实际控制人后,不免会失去信心。

不过,博世转债下修的概率还是很高的。

博世转债之前有过两次下修,一次下修到底,一次卖了个关子,整体来看态度还是有的,跟之前一些国资的转债本质上是有区别的。

而且,还有铁汉转债这样反转的案例存在,所以,还是可以有期望的。

还有一个风险需要考虑,那就是正股退市的风险。

现在转债市场的规则发生了变化,已经不存在转债保底了,所以还要把正股退市的风险考虑在内。

对于博世转债来讲,可以忽略了,博世科最近两年是亏损的,但还没有触发退市的条款,即便是触及财务类退市,还有一年的缓冲期,而博世转债在一年内就到期了。

即便是触及退市,博世转债也会赶在前边的。

亏损及盈利预期

博世转债档期的交易价格为114.953,而到期赎回价格为108,也就是说,如果以当前价格买入,且剩余存续期内转债未触发强赎,那么最大亏损是7块钱。

相反,如果触发强赎了,目标价格130元,盈利15元。

而在实现强赎之前,还有下修转股价的节点。

公司将在8月28日召开股东大会,审议转股价下修,如果下修到底,博世转债还是有一定盈利预期的。

综合来说,博世科存在较大的还钱压力,28日股东大会下修转股价的概率是比较高的,机会大于风险,具有博弈价值。

当前整个A股市场震荡疲软,转债市场也没有出现很好的机会,博世转债博弈下修的价值是有,不过当前的交易价格还是存在一定风险的。

策略,小仓位跟踪,给下跌留有补仓空间。

往期精华:

《为何抢权配售能赚钱?》

《可转债长盈策略——摊大饼》

《可转债下修博弈如何盈利?》

《涨也开心,跌也开心的投资心态》

《REITs应该怎么投?》

《如何买才能稳赚?》

《制定投资计划的三个必要条件》

本文作者可以追加内容哦 !