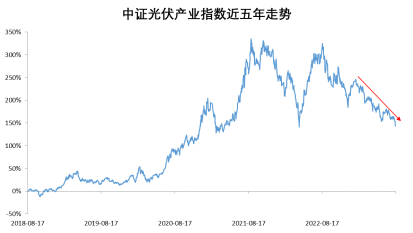

经过半年阴跌,中证光伏产业指数较今年高点已跌去30%。即便是7月底的市场普涨行情中,光伏也没能分到一杯羹。“追光者”们不禁发问:光伏还能行吗?

数据来源:iFinD,截至2023.8.16,中证光伏产业指数2018、2019、2020、2021、2022年涨跌幅分别为-36.96%、24.08%、110.94%、49.26%、-20.15%

要回答这个问题,我们需要先了解两件事:光伏为什么跌?导致下跌的问题现在解决到什么程度了?

硅料价格止跌,产业链有望整体向上

光伏是一个遵循一定周期规律的行业,本轮下跌的关键因素之一便是产能周期进入下行阶段。在过去几年的政策支持之下,光伏下游需求爆发,上游硅料价格持续上行,硅料企业扩产意愿高涨。今年,在硅料高价阶段扩产的产能开始陆续投产,硅料环节的供求预期导致价格持续下行,进而带动产业链价格整体下行。

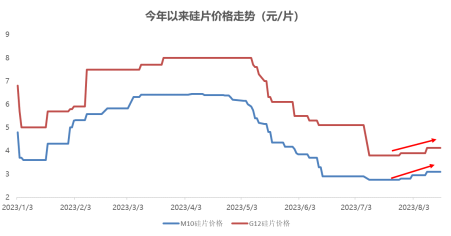

而最近产能周期已出现企稳回升的迹象。7月下旬,硅料价格率先出现回升,硅片紧随其后。截至8月16日,M10硅片价格已涨价3次,当前价格相比7月中旬上涨了13%。价格企稳回升缓解了中游企业的观望情绪,推动排产增加。机构预计,8月组件龙头排产环比增10%-15%、EVA胶膜龙头排产环比增20%。而中游需求的提升又有望进一步提振上游价格,带动产业链整体价格继续回升。

欧洲市场:中国机遇大于挑战

由于中国光伏产业的海外收入可观,特别是欧洲业务。因此,欧洲对光伏产业的政策动向也影响着市场的投资判断。今年以来,欧盟《净零工业法案》等对本地产业的支持政策令投资者担心相关企业海外业务收入受损,投资情绪低迷。

近期对欧出口数据的良好表现或能缓解投资者对海外业务的担忧。海关总署数据显示,上半年中国对欧洲出口组件53.2GW,同比增长26%;对欧洲出口逆变器38亿美元,同比增150%。欧盟对本地产业的扶持难以一蹴而就,而中国光伏产业在全球范围内极具竞争力。近期,西班牙、葡萄牙等欧洲国家纷纷上调光伏装机目标,机构指出,未来欧洲光伏需求大概率超出预期,而中国凭借技术和成本双优势,有望在欧洲提升光伏装机的过程中继续获利。

综上所述,光伏产业链价格或能持续回升,海外业务也有望受益于欧洲的高需求,当前中证光伏产业指数估值仅15倍,处于历史0.6%分位处,投资相对便宜。投资者可以通过$嘉实中证光伏产业指数发起式A(OTCFUND|014604)$$嘉实中证光伏产业指数发起式C(OTCFUND|014605)$把握当前光伏产业的相对低点。

#光伏赛道见底了吗?#

风险提示:基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

本文作者可以追加内容哦 !