歌华有线是我国北京地区有线电视网络服务运营商,1999年以后国家实施台网分离政策,歌华有线成为最早上市的有线电视网络公司。上市到如今已经过去了24年了,歌华经历了2007年和2014年二波大牛市并且股价均表现不俗,上市公司运作比起其他有线网络公司有着先天的优势和经验,歌华管理层至2015年定增后一直是以稳健偏保守的方式维持公司运转,股价长期处于固定区间运行。

自2015年来歌华有线股价基本处于8-12之间,每年有不错的30%盈利机会,对于中长期投资者来说是一个比较安全稳健的股票,股价风格同歌华管理层管理方式较为一致。现今股价处于区间低位,配置歌华有较好的安全边界,长期来看只亏时间不亏钱。

2015年后为什么股价一直处于8-12之间,2015年的定增处于牛市后期,定增价格为14.77,定增37亿占比如今1/4的股份,股价12以上有着强大的压力。那为什么股价在8以下下跌空间有限,因为在2018年熊市末期股价在7.06后所有的空头力量全部消耗殆尽,形成了较为稳固的多头防线,至今仍未触及。股价维持在净资产20%左右上下波动是多头和空头维持现状的动态平衡。

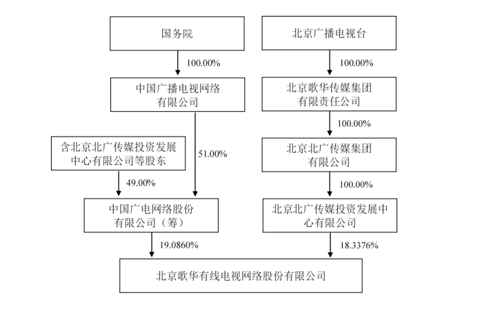

那打破这种动态平衡的因子是什么呢?毫无疑问那就是“中国广电”,2020年控股股东北广传媒以股权转让方式成为中国广电控股股东,转让其占比51%股份至中国广电旗下,使歌华有线成为中国广电控股上市公司并且承诺帮助中国广电实现控股股东地位,中国广电持有歌华有线总股本19.08%,持有股价为14.65左右,这个股价同2015年歌华定增股价14.77较为先近,值得深思,这里就不展开谈了。

那为什么中国广电控股歌华有线而不是其他上市公司,我想有以下几点原因:

第一、中国广电注册地和歌华有线同在北京,同为国企控股,有线业务趋同。

第二、歌华有线是A股第一家有线网络上市公司,能使刚成为股份公司的中国广电提供市场化平台和股权运作,企业经营经验等。

第三、歌华有线有较好的现金流,负债低,有助于中国广电对歌华有线资本转型和优质资产注入。

第四、歌华有线有转型需求,中国广电有扩张需求,中国广电控股更加加快全国一网整合和5G融合发展。

曹部长就任后一直前调广电要坚持坚持主业,把握工作定位,明确工作方向,突出工作重点。加速有线电视网络的整合是现阶段重中之重,中国广电作为有线电视网络整合的主体,肩负着整合全国一网的重任,势必会在2025年之前有所动作,并解决国广东方网络有线公司和歌华有线OTT同业竞争的问题。时不待人,全国一网整合已有十余年,身边的很多广电底层人员收入微薄,很多有线电视公司依靠政府补助维持,希望广电能加快整合,融合媒体,形成国家级“广电联合舰队”;

希望中国广电加快股权混改,引入战略投资者,引入国家社保基金,养老保险基金,中长期公募私募基金,民间资本,外资等等。

追加内容

本文作者可以追加内容哦 !