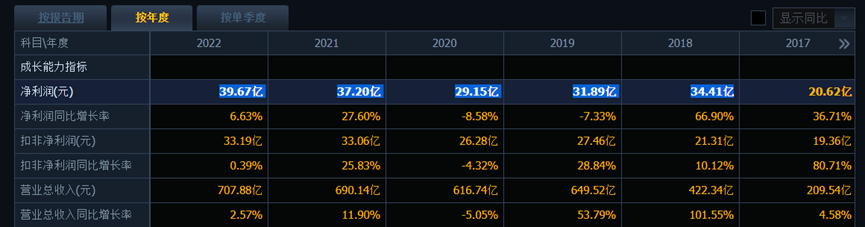

上半年,公司实现营业收入399.70亿元,同比7.39%;净利润28.11亿元,同比8.54%;扣非净利润25.99亿元,同比12.96%。

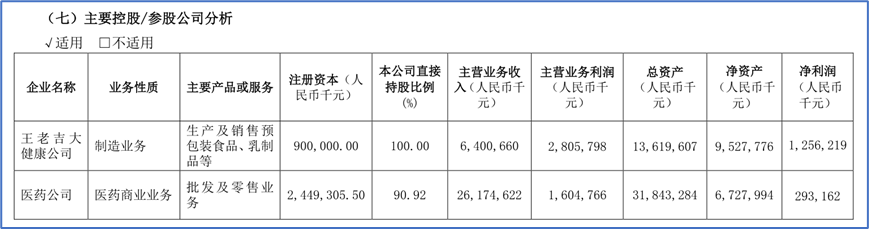

大健康12.6亿元净利润,医药公司2.9亿元净利润,大南药大概13亿元净利润。

扣非净利润增幅快于营业收入增长,说明成本费用控制不错。

表面看,整体增长并不快,单独看第二季度,大家就会发现,公司在第二季度也是明显加速度。

第一季度营业收入增长5.31%,净利润增长5.70% ;扣非净利润增长3.57% ;

第二季度营业收入增长9.95% ;净利润增长15.08%;扣非净利润增长43.86%;

公司的业务板块显得很杂乱,大概看一下。

1、大南药板块(医药制造业务)

主要从事中西成药、化学原料药、化学原料药中间体、生物医药和天然药物等的研发、制造与销售。

公司是南派中药的集大成者。旗下拥有中一药业、陈李济药厂、奇星药业、敬修堂药业、潘高寿药业等 12 家中华老字号药企,其中10 家为百年企业。共有 323 个品种纳入《国家医保目录》,331 个品种纳入《省级医保目录》,143 个品种纳入《基药目录》;主要中药产品包括小柴胡颗粒、消渴丸、清开灵系列、板蓝根颗粒系列、滋肾育胎丸、夏桑菊系列、华佗再造丸、复方丹参片系列、安宫牛黄丸、保济系列、脑心清片系列、复方板蓝根颗粒系列、蜜炼川贝枇杷膏、壮腰健肾丸、舒筋健腰丸等,在华南地区乃至全国都拥有明显的中成药品牌、品种优势。

公司还拥有从原料药到制剂的抗生素完整产业链,产品群涵盖抗菌消炎类常用品种及男科用药。公司以驰名商标“抗之霸”整合抗生素药品品牌,以其打造国内口服抗菌消炎药第一品牌的市场形象。另外,化学药产品包括枸橼酸西地那非(商品名“金戈”)、注射用头孢呋辛钠、阿咖酚散系列、阿莫西林系列、头孢克肟系列、阿莫西林克拉维酸钾等。

2、大健康板块

大健康板块主要为饮料、食品、保健品等产品的生产、研发与销售,主要从事的企业包括王老吉大健康公司及王老吉药业等;主要产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等。王老吉凉茶是具有较强的品牌价值优势和产品竞争力,在中国凉茶行业中占据较高的市场份额。

3、大商业板块(医药流通业务)

大商业板块主要经营医药流通业务,包括医药产品、医疗器械、保健品等的批发、零售与进出口业务,主要企业包括公司下属子公司医药公司及采芝林药业等。医药公司是华南地区医药流通龙头企业,作为本集团大商业板块的核心企业,主要从事医药流通批发及零售业务。采芝林药业利用中药领域优势,开展中药材及中药饮片生产及销售业务。

4、大医疗板块

大医疗板块处于布局与投资扩张阶段。分别以白云山医疗健康产业公司及医疗器械投资公司为主体,通过新建、合资、合作等多种方式,重点发展医疗服务、中医养生、现代养老三大领域以及医疗器械产业。目前,已投资/参股的项目包括白云山医院、润康月子公司、白云山壹护公司及白云山健护公司等。

医药行业是我国国民经济的重要组成部分。随着人民生活水平的提高、人口老龄化趋势加速,医疗保健需求不断增长,医药行业越来越受到关注,在国民经济中占据着重要的位置。医药行业未来发展的总体趋势明确,人口老龄化与健康管理意识的增强促使医药需求持续增长,医药健康市场规模将持续扩大。

2023 年 1-6月,全国规模以上医药制造业实现营业收入人民币 12,496 亿元,同比下降2.9%,实现利润总额人民币1,794.5 亿元,同比下降 17.1%。

上半年,全国规模以上酒、饮料和精制茶制造业实现营业收入人民币7,958.6 亿元,同比增长 6.9%;实现利润总额人民币1,431.3

亿元,同比下降16.7%。

白云山上半年的利润同比增长12.96%,单独看第二季度,公司的净利润增长15.08%;扣非净利润增长43.86%。相比之下,白云山在整个医药行业和饮料领域中也算是还不错了。

公司的毛利率不高,这与其产品结构有关。大商业占比较大,这块毛利率只有6.88%。

公司的中成药销售收入仅仅37亿元,占比太低,这个数值也就是达仁堂的销售水平,但增长幅度还是不错的。毛利率43%,太低,70%才像样。

未来公司需要在中成药方面琢磨琢磨,把销售收入拉起来,把毛利率提上来。

化药销售是在逐渐萎缩的,竞争激烈,集采严厉,等中药销售拉起来,化药最好扔掉。

从公司的非股权投资上看,公司的发力点还是在化药、生物医药、凉茶上,对于中药的布局还是不重视。

公司的净资产收益率长期在12%左右。今年上半年净资产收益率8.4%,全年预计还在12%左右。还需要下功夫。

公司的品牌很响亮,但资本效率却迟迟提不上去,主要还是管理层激励问题。

搞中药,就专心搞呗,公司有老字号中药、有国医大师,中医馆或者中医专科医院倒是可以有的。非要搞什么化药、凉茶、医院、月子公司等。化药竞争太激烈,月子公司存在新生人口大幅下降的问题,凉茶大健康这块没有成瘾性。

该卖的卖,该分拆的就分拆,多好啊。

老派国企的味道太重,薪酬不高,激励不到位,股票价值高低对管理层无所谓。

去年上半年产生了17亿元的经营活动现金流,而今上半年是-7.4亿元,下降的原因是2023 年春节比 2022 年春节提前,全资子公司王老吉大健康公司因2023 年春节备货收款时间大部分发生在 2022 年底,致使今年上半年经营活动现金流量净额同比减少。

如果按年看,公司的经营活动产生的现金流量净额是非常漂亮的,远远高于当期的净利润数值。

另外,公司在2022年末预收账款达到了56亿元,达到了历史最高值,说明公司在产业链上的地位还是比较高的。

公司的财务状况还不错,但从公司的资本结构看,不太合理,主要还是因为激励不到位,股票价格高低对管理层无所谓。

公司完全可以增加现金回购,然后增加财务杠杆经营,然后通过管理层将压力传导到销售端,把销售和现金流提高的极致。把资本收益率大幅提高,一口气提高到20%附近不难。

虽然公司存在各种令人不满意的地方,但相比之下,还是有一定的竞争力的。

第一、白云山有拥有丰富的产品与品牌资源。产品方面,公司在糖尿病、心脑血管、抗菌消炎、清热解毒、肠外营养、止咳镇咳、跌打镇痛、风湿骨痛、妇科及儿童用药、滋补保健等领域形成齐全的品种系列。拥有各类剂型40 余种、2,000 多个品种规格,独家生产品种超过 90 个。品牌方面,公司拥有中国驰名商标 10 项、广东省著名商标 22 项、广州市著名商标 27 项。其中,“王老吉”、“白云山”的品牌知名度和美誉度在全国消费者中具有较大的影响力和感召力,是国内最具价值的品牌之一。完成 2013 年重大资产重组和 2015 年非公

开发行 A 股股份后,公司在整合品牌资源的基础上,推动大品牌战略,实现品牌营销策划模式由零散企业品牌向统一的集体战略品牌群转变,并逐步形成了“大南药”、“大健康”、“大商业”、“大医疗”四大独具特色的业务板块,将品牌价值从传统医药产品向新的大健康产品辐射。

第二,公司拥有悠久的中医药历史和文化软实力。旗下 12 家成员企业获得中华老字号认证,其中陈李济药厂、中一药业、潘高寿药业、敬修堂药业、采芝林药业、王老吉药业、星群药业、奇星药业、明兴药业、光华药业为百年企业,并拥有星群夏桑菊、白云山大神口焱清、王老吉凉茶、陈李济传统中药文化、潘高寿传统中药文化、中一“保滋堂保婴丹制作技艺”等六件国家级非物质文化遗产;建立了陈李济博物馆、“陈李济健康养生研究院”、“岭南中医药文化体验馆”、“神农草堂”、采芝林中药文化博物馆和“王老吉”凉茶博物馆,构建了多个文化宣传平台,展现中医药悠久的历史与灿烂的文化,重塑中医药的名优品牌。

第三,公司拥有不断完善的科技创新体系。公司不断加强平台建设,完善自身科研创新体系,目前拥有国家级研发机构 5 家、国家级企业技术中心1 家、博士后工作站 2 家;省级企业技术中心 17 家、省级工程技术中心 18 家、省级重点实验室 5 家、省级工程实验室 1 家;市级企业技术中心 14 家、市级工程技术研发中心 15 家、市级重点实验室 5 家,市级高水平企业研究院 1 个。中药及中药保健品的研究与开发、自动控制和在线检测等中药工程技术、中药制剂、超临界 CO 2 萃取、逆流提取、大孔树脂吸附分离、中药指纹图谱质量控制、头孢类抗菌素原料药的合成与工艺技术、无菌粉生产技术及制剂技术等处于国内领先地位的核心技术。

第四,公司人才队伍也算强大。目前,公司已形成诺贝尔奖得主 3 人、广东省创新团队 1个、国内双聘院士、国医大师 21 人、外籍专家顾问 7 人、享受国家特殊津贴在职专家 5 人、正高级及以上专家 31 人、博士及博士后超百人的高层次人才队伍。

唯一比较遗憾的是公司的激励制度还不够完善,薪酬水平偏低,也没有搞股权方面的激励。

但是公司在报表中明确表示:适时择机推进股权激励计划,以理顺体制和健全机制,以最大限度地调动中高级管理人员、业务骨干的积极性与能动性,激发其创造性,从而为本公司、股东创造更大的回报。

报表就看到这里吧。

点评几句。

一、公司有老字号中药的底子,品牌影响力还不错。公司在报表中提到的打造巨星品种和潜力品种,强化品牌建设,激发老字号创新活力。希望这块能继续加强。

二、公司提出:扎实推进人才强企项目,持续推进职业经理人改革。

希望公司能给职业经理人足够的激励,让经理人更多的关注资本收益率。

三、公司的财务根基比较稳定,现金流很好。

然后公司的估值便宜。把那些令人不满意的问题逐渐解决了,公司的净利润会加快增长,市盈率也会大幅提高。

就到这吧。

本文作者可以追加内容哦 !