医药资本寒冬中,国内CRO行业出现了明显的出海化、集中化、平台化倾向,而泰格医药作为行业龙头之一,其一举一动,似乎都在印证着这条路径。

8月16日,泰格医药宣布正式在香港建立国际总部。

就在该消息传出前一天,泰格医药控股子公司方达医药收购了加拿大CRO机构Nucro-Technics,收购价格未公开。该交易进一步扩大了方达医药在北美的临床试验版图。

公开资料显示,Nucro-Technics成立于1970年,总部位于多伦多,占地约60000平方英尺,提供分析化学、微生物学、毒理学、生物分析和稳定性样品储存和测试服务,以及相关的咨询服务。

在近两年的医药资本寒冬中,国内CRO行业出现了明显的出海化、集中化、平台化倾向,而泰格医药作为行业龙头之一,其一举一动,似乎都在印证着这条路径。

协同互补

2021年前,曾经是CXO公司的“黄金年代”,被当作是“淘金者的卖水人”、“集采的避风港”,深受资本青睐,股价一再暴涨。

泰格医药及其子公司方达医药,就是其中的代表之一。

2006年,方达医药开始建立中国业务,但当时中国本土企业对CRO几乎没有需求,主要是应罗氏、强生和辉瑞这些到中国开展临床研究的跨国药企的要求。因此,在接受E药经理人采访时,方达医药创始人李松表示,2006年到2015年的十年间,方达的中国业务“大多是处于赔钱的状态”。

不过,因为人员和技术储备强,客户资源稳定,这个过程中方达还是得到了不少资本青睐。2013年,英国政府化学家实验室(LGC)对方达医药发出了收购意向。

但该收购却被泰格医药创始人叶小平“截了胡”。叶小平的理由是,相比LGC,泰格和方达之间存在更强的互补。一方面,方达医药立足于美国,泰格主攻中国和亚洲,能合并进行国际化扩张;另一方面,泰格专精后期临床,方达专精实验室服务和前期临床。双方合并,能发挥1+1>2的效果。

李松同意了该看法。于是在2014年,泰格医药以5025万美元收购方达医药67%股份,对方达医药完成了控股。

巧合的是,本次收购后的第二年正逢“7.22”,让双方的协同效应有了最大的发挥空间。“按照新标准,在2016-2017年,基本上只有方达能够做BE临床试验,我们的业务一下子就起来了,2016~2018三年间,我们在中国的业务增长了差不多15倍左右。”李松坦言。

2019年,方达医药正式通过了港交所聆讯,以“方达控股”在港股上市。

出海+一体化转型

数据显示,2018年初我国具有药物临床试验机构资格的认定机构共625家,这个数字到2021年底超过了1100家。行业渐渐卷成了“红海”。

市场也在下行,2021年开始,医药赛道结束了多年的火热,进入寒冬。众多药企为了活下去,纷纷砍管线、缩减项目。上游需求被压缩,一向被认为“旱涝保收”的CXO企业压力也陡然增大,不少企业还曝出了裁员、欠薪等消息。

泰格医药和方达医药的股价都是从那一年开始急转直下。回溯历史数据,泰格医药(300347)自上市起股价就一直稳步攀升,于2021年7月达到最高点,一度超过200元。随后便一路下跌,近两个月都在60元左右徘徊。

出海,成了CRO企业绕不开的选项。

CRO出海,主要通过并购来实现。而并购的同时,又有助于“一体化”转型的推进:通过并购向产业链上下游延伸,包揽从临床前药理、毒理、测试、药代动力学研究到后期注册、商业化生产等全部环节,可以通过规模化降低成本,寻求新的利润增长点。

自从2009年收购美斯达,2014年收购方达医药后,泰格医药一直在进行全球化的收购布局。2015年,收购了韩国最大的临床CRO之一的DreamCIS,切入了韩国市场;2016年,泰格医药启动了新一轮非公开发行股票,拟使用募投资金6亿元购买捷通泰瑞100%股权,在医疗器械CRO领域也进行了布局。

今年初,泰格医药又完成了对克罗地亚CRO公司Marti Farm的收购,加大了对药物警戒等领域的布局。泰格医药在年报中表示,收购克罗地亚 Marti Farm 后,公司在全球范围内拥有约 200 人的药物警戒专业团队,可满足中国、美国、欧盟等地区的电子提交要求。报告期内,公司药物警戒业务新增在研项目203个,全球客户数量超过100 家。

一系列并购活动,的确显著拓宽了泰格医药的客源。年报显示,截至报告期末,公司正在进行的药物临床研究项目从上年末的567个项目增加至680个,其中包括430个境内项目、188个境外单一区域临床试验项目和62个国际多区域临床试验项目。而在2020-2022年三年间,公司海外收入占比逐年提升,分别为39.94%、46.93%、48.82%,随着海外布局持续深化,业绩有望持续增长。

而被泰格医药收购的方达医药本身也颇擅长并购。2018年4月,其收购了安全及毒理学服务为主的美国公司Concord;2019年,收购加拿大药物发现及新药研究平台BRI;2020年,收购了美国生物技术服务商Biotranex和Acme Bioscience;2021年,又收购了美国公司Ocean Ridge Biosciences,进一步将版图扩张到了基因检测等领域。

据公开资料,Nucro-Technics擅长遗传毒理学、大分子和小分子化合物领域的测试。

投资组合导致业绩承压

据泰格医药2022年业绩报告,2022年全年实现营收约71亿元,同比增长约36%,净利润约20亿元,同比下降30.19%,这是泰格医药2017年以来首次出现净利润负增长。

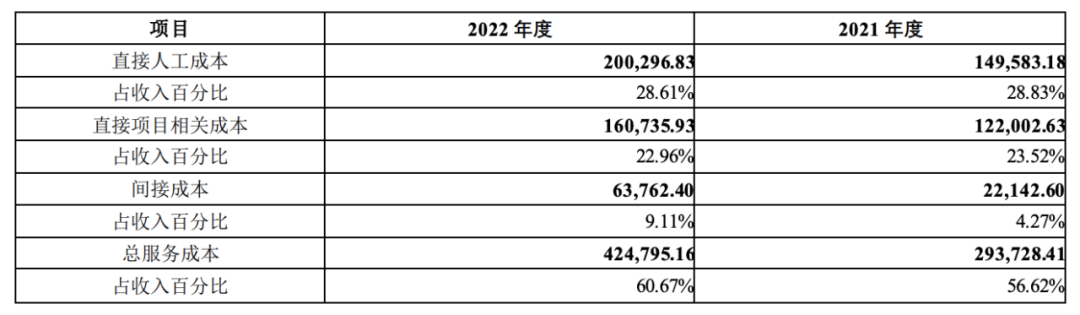

营收增加,净利润下降,并非是由于成本上升——报告期内,总服务成本占收入百分比仅上升了4%——而是在于“公允价值损益”项目的变动:2022年,泰格医药的公允价值变动损益为5.36亿元,占利润总额的20.73%;2021年,该科目数据为18.15亿元,占利润总额的49.27%。

“公允价值损益”下降,正和公司过往的一系列投资、并购举动有关。

2020年,泰格医药登陆港交所,成为继药明康德、康龙化成之后,国内CRO领域第三家“A+H”公司的同期,又入股了多家拟IPO企业,包括海创药业、亚虹医药、嘉和生物、智云健康等。

以海创药业为例,上市前泰格医药以63.87元/股增资5000万元,但成功上市后,整个2022年大多数时间股价都在40元以下,同年12月30日报收40.32元/股,明显浮亏。

嘉和生物亦然。2022年9月,泰格医药发布公告宣布,其全资子公司香港泰格健康拟自筹资金约2200万美元,以基石投资者身份参与认购嘉和生物在香港联交所的IPO股份,然而后者上市即破发,从开盘价29港元跌到19港元,此后一路下跌,截至发稿股价已经不到2港元,几近沦为“仙股”。

投资浮亏是一面,另一面,泰格医药所投企业仍有不少冲击IPO未果。以派格生物和亿腾景昂为例,两家企业均向科创板申报IPO材料后又撤回,至今都还在上市辅导期。

8月16日,泰格医药方面表示,将争取将旗下60多家投资组合的公司带到香港,当中至少5家独角兽计划在香港上市,估计未来数年投资逾20亿元。据此,本次泰格医药在香港建立总部的举动,或许可以理解为让公司旗下被投企业更方便到港股上市作出的一种安排。

本文作者可以追加内容哦 !