一、楼市延续探底行情,上半年政策调控集中于二三四线城市

总量端,7月楼市供需两淡,楼市延续探底行情。据天风证券梳理,7月房企销售环比下跌36.1%,销售规模持续走低,房企增速普降。主要影响因素包括:(1)7-8月是金九银十之前的传统销售淡季;(2)供需两端掣肘均存,企业去化压力大、楼市复苏动能趋缓;(3)当时行业信心处于低位;(4)房价走弱,前期需求集中释放,销售迎来阶段性瓶颈。但7月下旬重要会议召开,住建部及时发声跟进,行业信心有望底部反转。

结构端,房企格局有持续分化趋势。其中地方国企7月销售金额实现同比正增1.2%,显著好于央企和民企,展现较强韧性。央企虽然7月销售金额同比-22%,但仍好于行业平均。而典型的民企龙头7月销售金额同比跌幅均低于-30%。整体央国企在“一利五率”等“中特估”运营质量考核的指引下展现了较强韧性,民企当前竞争力相对较弱。

城市分布上,一二线城市环比有回暖迹象,三线及以下城市降温。新房市场成交面积月度同比-29%,但相较上月略有改善;累计库存15624万平米,一二线城市去化加速。二手房市场成交面积月度同比-10%,环比也显著走弱。整体市场活跃度仍处于低位。

价格维度,去库压力较大背景下,房企促销力度及手段升级。7月销售均价环比下降2.9%,效果上,前三周成交量连续下滑,最后一周止跌。高频数据端,在下旬政策面向好后,部分一线城市二手房带看量已有回暖迹象。

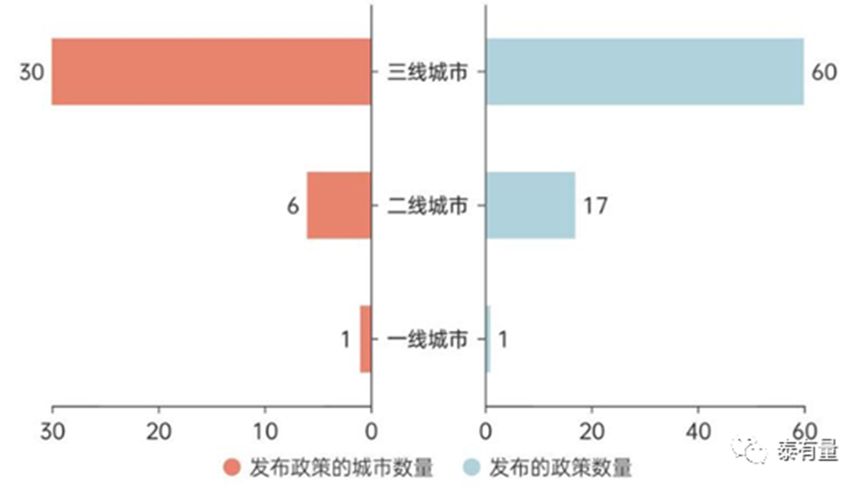

从历史经验看,地产基本面板块进入快速下行阶段时,板块估值进入博弈阶段,而伴随强有力的具体政策落地才会达到阶段性高点。8月仍是传统销售淡季,顺周期板块行情或未走到终点。据中指研究院统计,2023年上半年,中国超百城出台了房地产政策,总数超300条。仅长三角地区(共41个地级市)就有37个城市发布了超70条稳楼市政策

调控政策“工具箱”较为丰富,包括放松限购、放松限售、放松限贷、调整公积金政策、下调首套房贷利率下限、放宽限价政策、落户引才、发放购房补贴、推进房票或货币安置等。而有超过半数的城市都采取了多管齐下的组合措施,如扬州、无锡、杭州等都使用了超过4种调控工具组合,体现了地方政府对稳楼市政策的积极探索。

与之相对地,一线城市2023年上半年楼市“松绑”政策有限,虽有上调公积金贷款额度、“带押过户”、部分区域放开限购等,但相对二三四线城市均偏谨慎且力度较小。7月下旬重要会议结束后,北上广深皆已表态将“因城施策”尽快出台政策措施,下半年最受关注的还是一线城市。地产链上下游链条长、覆盖面广、影响行业众多,是国民经济的支柱行业,中期重要影响因素政策面发生重大转变的背景下,顺周期板块有望随之迎来持续修复行情。

二、布局顺周期板块的工具

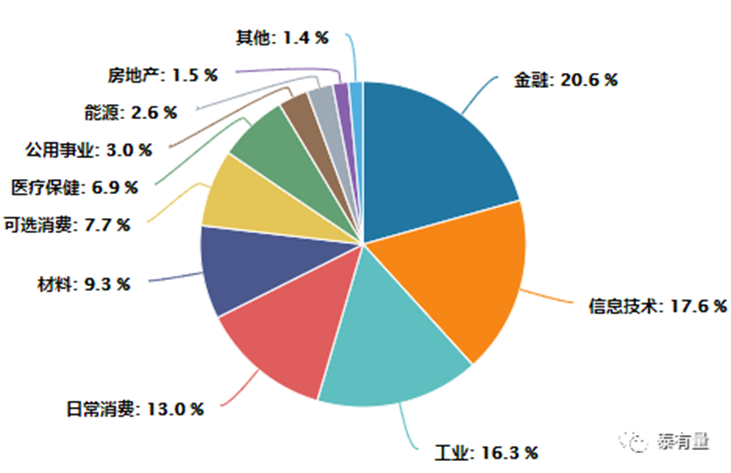

(1)顺周期表征力强。沪深300指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成,由于成分股涵盖了大部分核心资产,即顺周期板块的主力军,因此沪深300指数是顺周期投资的集大成者。从行业分布上来看,沪深300指数对顺周期行业上游资源(石油、天然气、煤炭、有色技术)、中游制造(能源化工、有色金属加工)和下游服务(金融、地产、汽车、家电、旅游、物流)等布局全面,在经济体复苏阶段有着较好的投资价值。

(2)相较个股分散持仓,操作简便。相比购买个股,沪深300指数胜在操作简便、且相较投资个股,能通过风险分散降低回撤。如前所述,顺周期板块包罗万象,要把上游到下游的公司都买一遍,需要极为庞大的资金体量,而沪深300指数化零为整,小规模的资金也可以完整布局。对于没有时间精挑细选个股、没有时间做短线操作频繁择时的投资者来说,能大幅提升投资效率。此外,沪深300通过分散持仓,力争捕捉经济复苏的大beta,平衡微观主体层面的扰动,相比购买个股波动率、回撤均更小。

(3)相较主动权益基金平均费率显著更低,性价比高。被动指数基金的管理费费率显著低于主动权益基金,以沪深300指数为例,所有跟踪沪深300指数的场内ETF或场外ETF联接基金,管理费率均低于0.5%。因此如果需求是布局顺周期板块的复苏机会,选择沪深300ETF或对应的场外联接基金,相比选择同概念的主动权益基金性价比显著更高。

欢迎大家关注泰康沪深300ETF联接基金(A份额:008926;C份额:008927)。

$泰康沪深300ETF联接A(OTCFUND|008926)$

$泰康沪深300ETF联接C(OTCFUND|008927)$

注:本页数据来源于Wind,天风证券,中指研究院,截至2023.8.17。

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !