01 投资展望

降息及活跃资本市场政策落地,市场悲观预期有待政策修复,当前市场已处于震荡区间下沿,回调空间有限。近期市场回调主要源自对经济悲观预期的再度抬升,弱于预期的经济、金融数据反而能强化政策力度和出台节奏的概率,政策博弈仍是后续市场情绪企稳后的相对明确的主线。经济基本面上,当前国内PPI已触底回弹,后续价格和出口对经济拖累或能有所缓解。至于海外,美联储议息会议纪要指向美联储尚未结束加息进程,符合我们前期判断,四季度的加息概率仍不能完全排除,但短期外部流动性扰动或能边际减轻。

行业配置上,政策博弈仍是短期情绪企稳后市场相对明确的主线。回调后消费(白酒/医药/医美)和地产链(厨电/消费建材/家装家居)等顺周期板块,或将较大受益于政策博弈下的预期修复,汇率压力和外资流向方面的转好态势而持续迎来阶段性反弹。此外,随着峰会时间临近,关注一带一路主题;证监会活跃资本市场对上市公司分红、减持等中长期行为提出更高要求,关注高股息策略下的“中特估”主题。

02 市场回溯

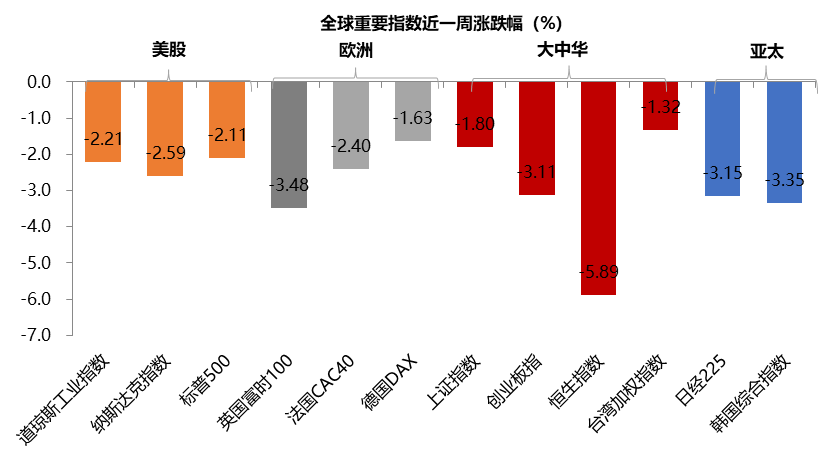

A股:7月国内工业增加值、消费、投资同比均低于预期与前值、OMO与MLF双降,而7月美国零售数据超预期、美联储纪要偏鹰,中美利差扩大,本周外资延续外流,离岸人民币兑美元跌破7.3,港股、A股共振走低,主要宽基指数全面下跌,其中上证指数、创业板指、沪深300和国证2000涨跌幅分别为-1.80%、-3.11%、-2.58%、-2.38%。

风格方面,周期>消费=金融>成长。具体来看,金融板块整体下跌,碧桂园停牌11只境内债券、证监会立案调查恒大地产,房地产板块再受冲击,减免印花税政策虽存在预期,但未有政策落地;消费板块多数下跌,受国内超预期降息、7月经济数据疲弱影响,人民币汇率跌破年内新低,而出口有望受提振,纺织服饰、轻工制造逆势上涨,而汽车、社会服务、农林牧渔下跌幅度较大;周期板块表现分化,弱经济叠加政策窗口期,偏防御属性行业占优,其中环保、建材涨幅居前,有色金属大幅下挫-4.06%;成长板块表现较差,仅国防军工小幅上涨0.47%,其他行业均大幅下跌。

海外:美联储7月会议纪要显示大多数决策者认为通胀有上行风险,暗示可能需要进一步加息,此外美国上周初请失业金人数超预期回落,美国经济数据仍具韧性,市场预期利率将更长时间保持高位,美元指数延续强势表现,美债利率攀升至2016年以来4.3%高位。本周美国股市全面下跌,其中纳斯达克指数下跌-2.59%,标普500下跌-2.11%,道琼斯工业指数下跌-2.21%。欧洲股市表现不及美国,英国富时100下跌-3.48%,德国DAX下跌-1.63%,法国CAC40下跌-2.40%。亚太市场普遍下跌,其中恒生指数下跌-5.89%、台湾加权指数下跌-1.32%,韩国综合指数下跌-3.35%,日经225下跌-3.15%。

估值面

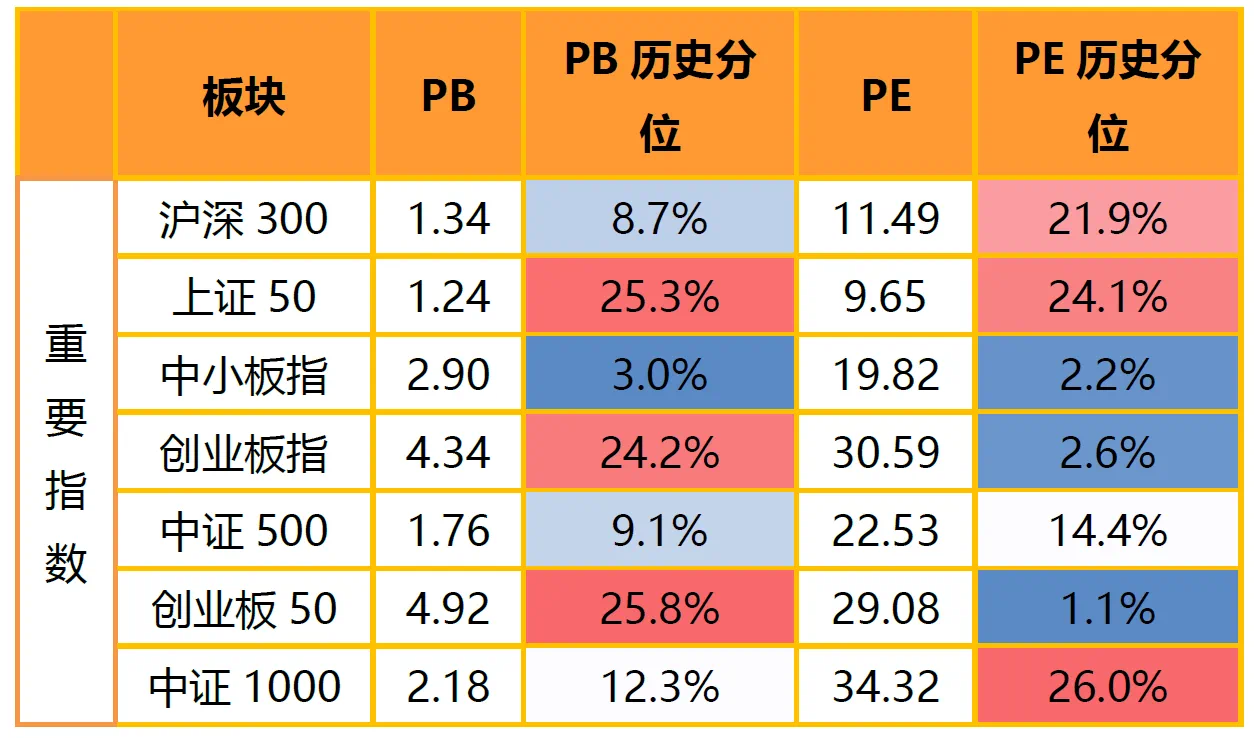

近一周宽基指数估值全数下跌,其中大盘权重指数表现不及中小指数。具体看,沪深300、上证50的估值分位分别下跌4%、3.9%,而中小板指、创业板指的估值分位分别下跌1.6%、0.6%,中证500、中证1000指数的估值分位分别下跌1.1%、1.7%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间。

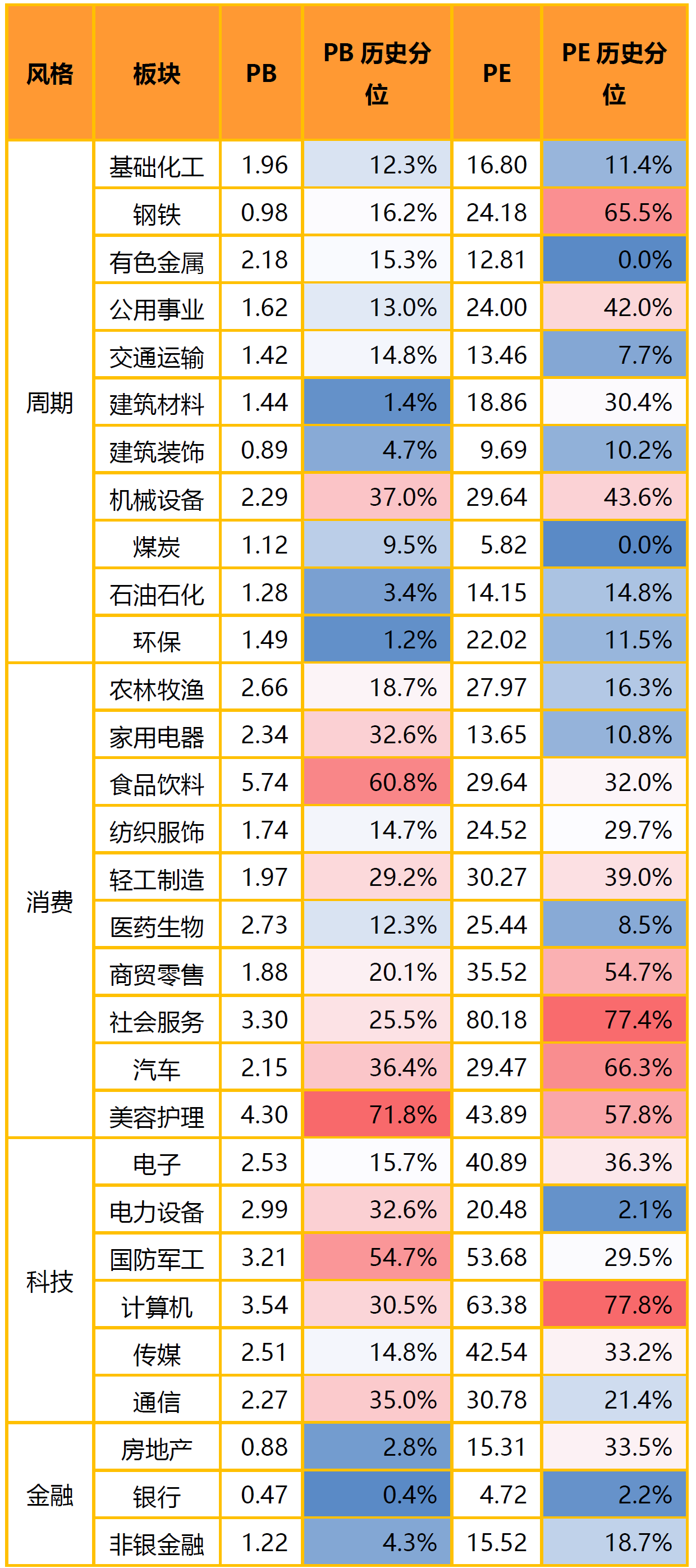

分板块来看,本周各板块估值水平普遍下跌,其中金融板块的估值分位下跌幅度相对更小。具体来看,消费板块中,各行业估值分位涨跌不一,纺织服饰、轻工制造估值分位分别上涨1%、0.5%,但汽车、商贸零售、食品饮料估值分位下降较多,分别下降3.6%、2.9%、2.7%,其他行业估值分位下跌相对较少;周期板块中,仅环保估值分位上涨1.2%,建筑材料、煤炭估值分位持平,石油石化、建筑装饰估值分位分别下跌1.4%、1.1%,其他行业估值分位变化程度较小;科技行业估值水平多数下跌,其中仅国防军工估值分位上涨0.4%,电子、计算机、通信估值分位大幅下跌,分别下跌3.9%、3.2%、2.6%,传媒、电力设备估值分位分别下跌1.9%、0.7%;金融板块估值水平全面下跌,非银金融、房地产、银行估值分位分别下跌1.5%、1.4%、0.4%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

资金面&情绪面

本周美元指数小幅上涨,人民币汇率贬值。截止8月18日,美元指数收103.4433,周涨幅0.55%;美元兑离岸人民币(USDCNH)收于7.3077,离岸人民币兑美元贬值0.64%。本周外资继续大幅流出,北向资金单周累计净流出292.16亿(前值净流出255.80亿)。

本周市场交投活跃度与上周相比进一步下降,市场成交延续低迷,A股日均成交额保持下降至0.73万亿的水平(前值0.78万亿);上证综指、沪深300、创业板指换手率均有所下降,其中上证综指换手率64%、沪深300换手率31%,创业板指换手率112%。

03 要闻点评

(1)海外方面,美联储发布7月议息纪要,会议纪要显示绝大多数美联储官员认为通胀存在向上风险,但也注意到一些价格回落的迹象,对通胀走势的判断较为模糊,因此未来美联储货币政策路径仍然将以数据依赖的方式进行,无法明确是否暂停加息。

此外,基于偏强的消费和经济韧性,美联储工作人员上调经济预测,不再将衰退作为假设情形;同时认为2024-25年经济增长可能会低于潜在增速,导致失业率会有一定程度的上行,经济前景的不确定性依然很高。对于后续政策路径,会议同时强调过快放松政策与过多收紧政策的风险,分别将导致通胀上升、经济收缩。目前投资者大多预计今年不会再加息,但在11月会议加息的可能性高于9月。美国经济仍具韧性,上周初请失业金人数为23.9万人,超预期回落,软着陆预期升温。

(2)欧洲方面,欧央行鹰派措辞软化,欧洲央行管理委员会成员、拉脱维亚央行行长Martins Kazaks作为最鹰派的官员之一表示欧洲央行进一步加息的幅度不会很大。

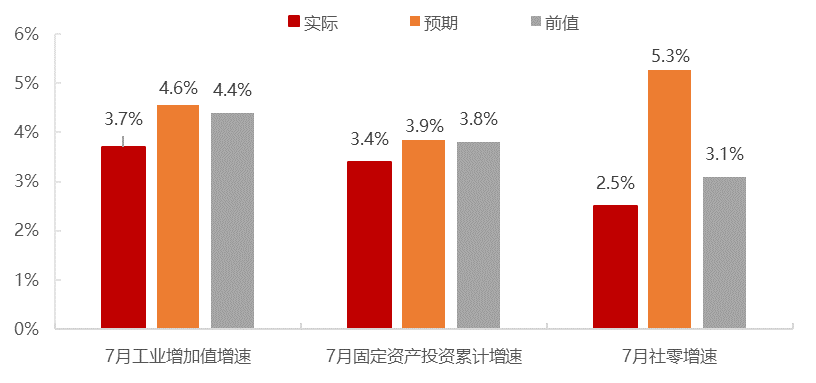

(3)国内方面,7月工业增加值同比3.7%(前值4.4%),社零同比2.5%(前值3.1%);1-7月固投同比3.4%(前值3.8%),其中地产投资累计同比-8.5%(前值-7.9%),狭义基建投资6.8%(前值7.2%),制造业投资5.7%(前值6.0%)。

整体看,7月经济再度下探,核心还是经济内生动力不强、需求不足、信心不足;结构看,7月经济各分项全面回落,普遍不及预期。消费方面,社零增速低位下探,低于预期,金银珠宝、家电、化妆品等消费增速回落最多,暑期旅游出行、文体娱乐等服务消费火热。投资方面,地产跌幅继续扩大,新开工、施工增速小幅回落,竣工增速小幅回升;制造业小幅回落,其中通用设备、食品、电子制造业投资增速小幅提升,有色、交运、专用设备等行业回落较多;基建投资小幅回落。供给方面,工业、服务业生产均回落,分行业看,黑色、食品加工、橡胶生产增速提升,电气机械、运输设备等行业回落较多。

MLF利率及逆回购利率分别降低15BP、10BP,主因当前经济下行压力仍大、尤其是地产持续超季节性下行,旨在稳信心、稳预期、降成本、扩内需;同时,本次降息也有助于降低银行负债端成本、缓解息差压力。值得注意的是,本轮MLF和逆回购的降息为非对称调整,逆回购利率降幅较低,与之前央行在金融数据发布会中提及的“防止资金套利和空转”相呼应,MLF利率降幅更大,旨在聚焦实体经济降成本。由于上半年GDP累计同比5.5%、低于市场预期,若按季节性平均环比线性外推,下半年GDP增速可能落在4%-5%、甚至更低,预示全年5%左右的目标实现难度进一步加大,当下也到了需要政策加快落地的关口,预计未来一到两个月一批政策组合拳将陆续出台。

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !