文章转自:兴业证券

$可转债ETF(SH511380)$$中证转债(SH000832)$$上证指数(SH000001)$

1、2月以来转债各策略的有效性

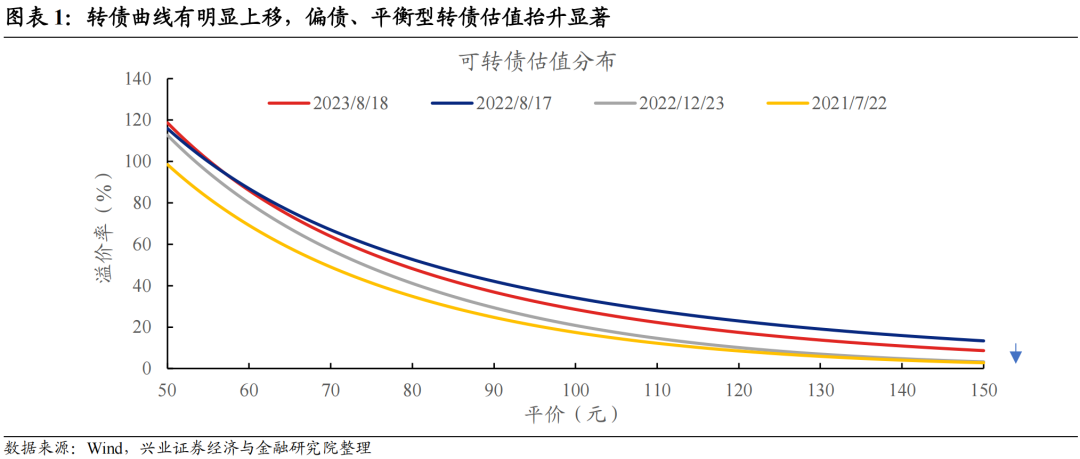

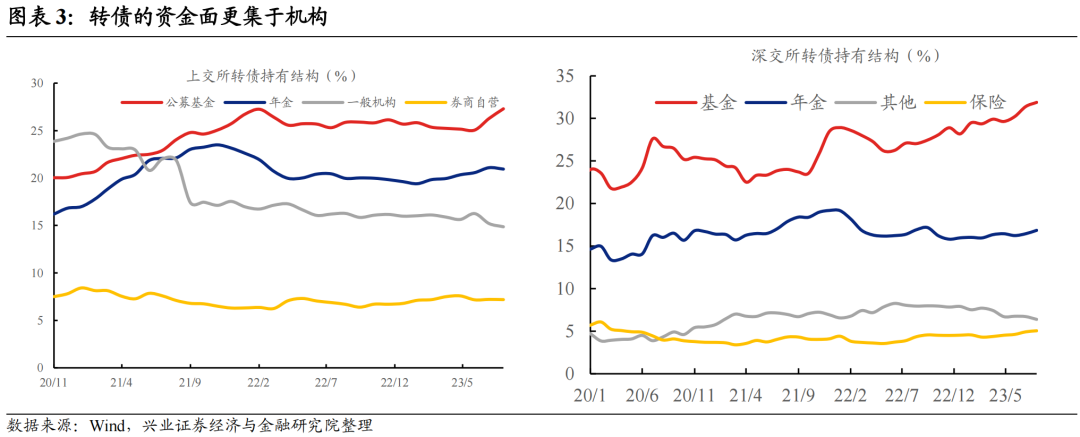

对于转债来说,溢价率的高企,导致了转债相对性价比一直低于股票,但若从操作体验来看,转债的抗跌性,又好于股票,这种抗跌性的背后,来自于目前陡峭的估值曲线,底层逻辑在于转债资金更好的稳定性。

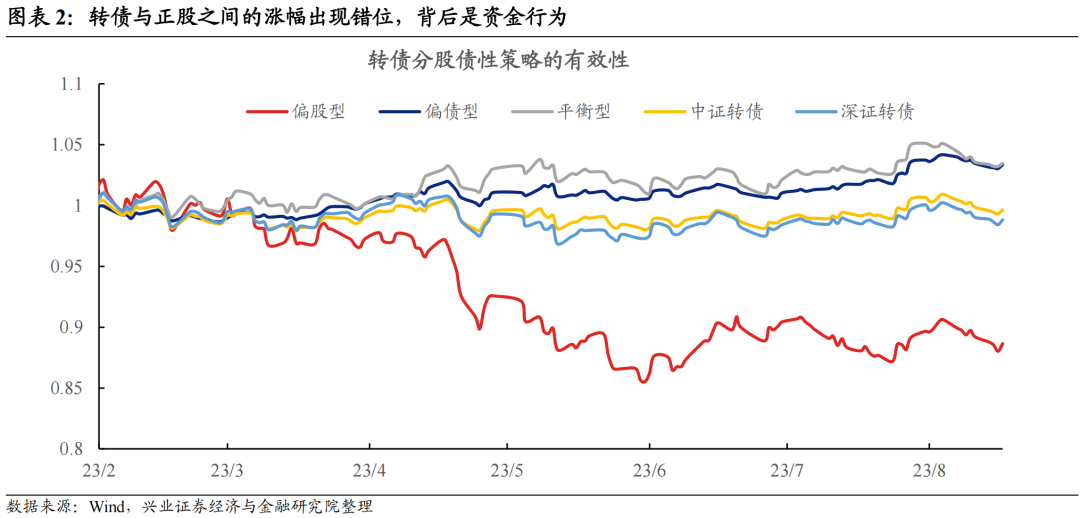

不妨先以转债的股性、债性来看策略的有效性。1)截至8月17日,偏债型、平衡型策略的收益接近,但偏债型品种波动更小。偏股型策略则出现了较大幅度的回撤。2)估值曲线的变化是偏债/平衡型转债表现优异的重要因素。3)估值曲线上移反映的是资金面的因素。4)短期看,这种转债“避风港”的状态可能持续,但对后续弹性透支也较为显著。

2、2月以来常规策略的表现

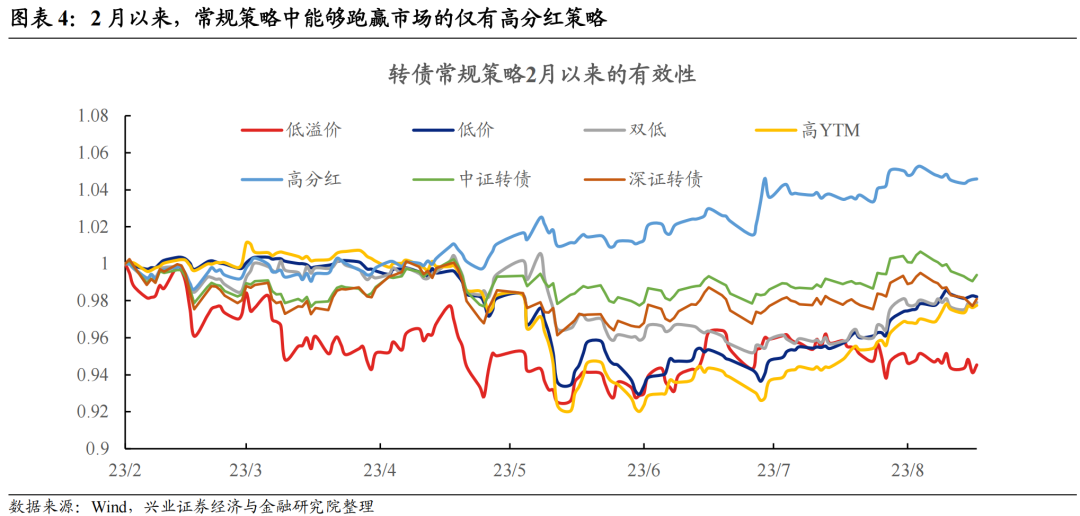

从转债一些常规策略的表现来看,表现最好的是高分红正股策略,而其余的策略均难以跑赢转债指数。另外,策略呈现出来了回归的属性:1)高分红策略的跑赢与风格的回归、估值抬升相关。2)偏股/低溢价策略更偏向于跟随股市表现,且溢价率存在不确定性。3)低价/高YTM策略更容易受到信用风险影响。4)双低策略也未反映出下跌过程中的抗跌性,以及上涨中的弹性。

综合来看,转债的常用策略,展现出了明显的回归属性,在2021-2022年的行情中表现更好的低价、双低、偏股策略在回吐收益。而高股息策略则展现出很好的债券增强属性,但很大程度受益于市场风格、估值上行的带动。

新券的抢筹效率在抬升。7月以来,转债上市的数量明显增多,并且更多优质的转债以更为合理的价格上市,新老券估值上也开始偏向于新券,这也给予了转债新券更多的交易型、配置型机会。

3、市场策略:持有结构可偏向于优质新券

股市依然受制于资金面、信心因素。但同时,股市已经处于绝对低位水平,虽然目前市场资金减量、观望情绪浓厚,但赔率和性价比已经很高,一方面需要很强的交易能力、另一方面也需要考虑踏空的风险。

转债抗跌性依然不错,关注新券机会。从周五的表现来看,转债资金撤出的力量明显下降,转债后期依然更大概率处于具备抗跌性的阶段。另外,优质新券给予的机会,在定价趋于合理阶段,可以更加关注。转债的抗跌性来自于资金相对充裕。但这种抗跌性背后依然是高估值,若债市资金面稳定性出问题、或者股市破位,都会打乱转债投资人目前的交易心态,当然目前仍未见到触发因素。

风险提示:基本面变化超预期、流动性变化超预期、监管政策超预期

本周,权益市场出现较大幅度的回撤,除了上证指数外的多数宽基指数,跌至今年以来的最低点。市场的低迷,可以从资金的流出压力中窥测,外资继上周大幅流出后,本周又流出200亿以上,而市场的低迷进一步加剧了观望情绪,市场依然需要信心补足。

上周,我们从资金面上描述了转债与股市的不同,转债在资金层面上明显好于转债,这样反映到本周转债的抗跌性;另外,不少新券品种展现出赚钱效应,转债作为今年类权益资产中的“避风港”属性也得以显示。那么今年转债呈现出来的属性中,哪些策略效果相对更优,而后续应该在“高估值”状态下的操作方式,则需要仔细揣摩。

1

2月以来转债各策略的有效性

1.从2月以来,权益市场整体呈现低位震荡的态势,并且几乎没能见到普涨行情,资金面上的此消彼长是这段时间的常态。对于转债来说,整体体验上偏向于波段交易,若合适时点来不及卖出,则容易回吐收益。

2.对于转债来说,溢价率的高企,导致了转债相对性价比一直低于股票,但若从操作体验来看,转债的抗跌性,又好于股票,这种抗跌性的背后,来自于目前陡峭的估值曲线,底层逻辑在于转债资金更好的稳定性。

3.不妨先以转债的股性、债性来看策略的有效性。其中偏股型:平价/债底≥1.2,转债股性明显强于债性;平衡型:0.8≤平价/债底<1.2,转债股性与债性较为均衡;偏债型:平价/债底<0.8,转债债性明显强于股性。

1)截至8月17日,偏债型、平衡型策略的收益接近,但偏债型品种波动更小。偏股型策略则出现了较大幅度的回撤。偏债型、平衡型策略从2月以来的涨幅达到了3%,而偏股型策略的跌幅达到了12%。

在权益市场结构性下跌行情中,转债正股风格上相对并不占优,对于前几年表现优异的高价转债来说,今年下跌过程中正股既不抗跌、转债估值也不抗跌,这导致了转债较大幅度的调整压力。

2)估值曲线的变化是偏债/平衡型转债表现优异的重要因素。而偏债型、平衡型转债品种,在转债估值曲线上移阶段,不仅收获了更好的抗跌性,并且随着估值曲线在80平价以上部分变得更扁平化,这也使得相关方向的转债在正股上涨阶段估值压缩幅度更小。

当然,站在目前水平,平衡型转债在定价贴近赎回线的阶段,对于正股、溢价率来说都是不小的压力。而偏债型品种相对更受益与曲线的变化。

3)估值曲线上移反映的是资金面的因素。从5月中旬以来,转债估值开始持续修复,在每轮下跌阶段,转债的抗跌性都在增强,这与股债性价比较为极致阶段,转债配置需求的抬升、以及转债资金相对股票资金结构明显占优相关,这也反映出周五股票大跌、但转债几乎没有明显调整的现象。

4)短期看,这种转债“避风港”的状态可能持续,但对后续弹性透支也较为显著。对于价格上具备安全性的转债来说,后期依然会表现出较明显的抗跌性,但结构上依然需要兼顾弹性。

2

2月以来常规策略的表现

1.从转债一些常规策略的表现来看,表现最好的是高分红正股策略,而其余的策略均难以跑赢转债指数。另外,策略呈现出来了回归的属性。

高分红策略的跑赢与风格的回归、估值抬升相关。从2月以来,高分红策略获得了4.6%的收益,而其余策略均未能跑赢。典型就是三峡EB1、大秦转债(117.927, 0.23, 0.19%)等,每年提供稳定5-8%收益,但溢价率越高,则每年收益越低,在估值整体抬升周期中,通常容易跑赢转债指数。

偏股/低溢价策略更偏向于跟随股市表现,且溢价率存在不确定性。一方面,偏股策略的溢价率保护性最差,而弹性相对最大,这反映出来的属性需要对于股市更为精准的择时。另一方面,今年一些超预期赎回,也带来了偏股品种在配置时更容易出现溢价率层面的风险。

低价/高YTM策略更容易受到信用风险影响。目前纯低价品种与2020-2021年有所不同,更偏向于低资质,这也导致了4-6月间的大幅调整,但随着7月以来信用风险的淡化,近期则走出了明显的修复行情。

双低策略也未反映出下跌过程中的抗跌性,以及上涨中的弹性。

2.综合来看,转债的常用策略,展现出了明显的回归属性,在2021-2022年的行情中表现更好的低价、双低、偏股策略在回吐收益。而高股息策略则展现出很好的债券增强属性,但很大程度受益于市场风格、估值上行的带动。

3.新券的抢筹效率在抬升

1) 5月-7月间,新券的参与难度在明显增加,这与新券上市定位偏高,炒作现象迭出有一定关系,并且多数转债规模相对较低、资质偏弱,造成了在股市底部阶段,转债新券没有太多的参与机会。

7月以来,转债上市的数量明显增多,并且更多优质的转债以更为合理的价格上市,新老券估值上也开始偏向于新券,这也给予了转债新券更多的交易型、配置型机会。

3) 具体来看,对于资质优异、资质一般的新券来说,几乎都有赚钱效应:

规模相对较大、正股具备一些底仓价值的燃23转债(122.050, 1.04, 0.86%)、天源转债(128.075, 5.77, 4.72%)在上市后价格都在120元以内,并且上市后均有突破125元的表现,对于抢筹的效果来说相对不错。

对于规模相对更小的阳谷转债(123.748, 0.60, 0.49%)、金宏转债(126.923, -0.39, -0.31%)、华设转债(131.052, 0.25, 0.19%)等品种来说,上市后的价格也相对偏低,这也带来不错的配置体验。

对于流通盘规模在2亿以内的品种,目前尚难与以合适的价格参与。

这种新券的体验,相较于老券来说,盈亏比相对更高。

3

市场策略:持有结构可偏向于优质新券

1.股市依然受制于资金面、信心因素。股市调整至年内新低的原因,更偏向于在本来资金信心不足的情况下,政策端并未达到此前的预期,而外资撤出加剧了市场对于资金的缺乏,并且带动了一些交易资金的观望情绪。在信心不足的情况下,资金会通过学习效应,快速兑现短期的反弹,造成了风格甚至日内切换,右侧参与的体验不佳。

但同时,股市已经处于绝对低位水平,虽然目前市场资金减量、观望情绪浓厚,但赔率和性价比已经很高,一方面需要很强的交易能力、另一方面也需要考虑踏空的风险。

2.从方向来看,军工、一带一路短期有不错的催化,中期MR、消费、出行、生猪养殖、TMT等方向均有可能具备机会,但同样需要注重交易机会。

转债:抗跌性依然不错,关注新券机会

1.转债的抗跌性来自于资金相对充裕。对于转债资金来看,此前阶段止盈的力量边际弱化,而股市则受到资金流出的影响,转债的资金面好于股市,这也反映出更好的抗跌性。从周五的表现来看,转债资金撤出的力量明显下降,转债后期依然更大概率处于具备抗跌性的阶段。另外,优质新券给予的机会,在定价趋于合理阶段,可以更加关注。

但这种抗跌性背后依然是高估值,若债市资金面稳定性出问题、或者股市破位,都会打乱转债投资人目前的交易心态,当然目前仍未见到触发因素。

2.方向上,转债依然需要找寻可能放大弹性方向。从博弈角度出发,地产后周期、一带一路、消费电子、生猪养殖等方向具备不错的价值;进攻风格可以布局已有调整的AI扩散方向,应用上可以是机器人(12.690, -0.10, -0.78%)+、MR+、游戏等方向;另外,在筹码结构改善/基本面一些边际变化出现,一些调整充分的赛道方向同样有一些机会:

复苏方向的期权价值:包括复苏相关的周期品种,一带一路、生猪养殖、消费电子、家电产业链、加工链、工业金属、煤炭、化工、钢铁、银行等方向。也包括了修复逻辑的医药、消费方向。

地产后周期方向,目前不少品种依然处于价格安全边际不差的价格水平,若相关方向形成修复,会有交易上的机会。

AI扩散方向,依然是主要进攻性品种,转债中可以重视机器人/MR/半导体方向的扩散。

传统赛道方向的期权价值:赛道方向转债&正股均包含悲观预期。尤其是渗透率尚低、竞争格局稳定,且基本面优异的方向,如储能、汽车智能化、光伏技术革新方向。但是需要观察拥挤度交易。

组合推荐:

1)白马组合:1)地产链,橱柜品种金23转债(125.600, 0.27, 0.22%);疆酒品种伊力转债(188.554, 0.66, 0.35%);2)AI+方向,机器人品种博实转债(145.791, -1.17, -0.80%),工业气体+特气的金宏转债;需求端修复&战略推进的信服转债(133.110, 3.11, 2.39%)。3)贵金属推荐定价相对偏低的恒邦转债(130.490, 0.39, 0.30%);4)周期方向,生猪养殖推荐牧原转债(118.900, -0.08, -0.06%)、供给侧有弹性的复苏品种金能转债(117.907, 0.45, 0.39%);一带一路品种北方转债(237.132, 1.53, 0.65%),一体化催化的立中转债(133.500, 2.37, 1.81%)。本周调入一体化品种立中转债、需求端修复的信服转债。

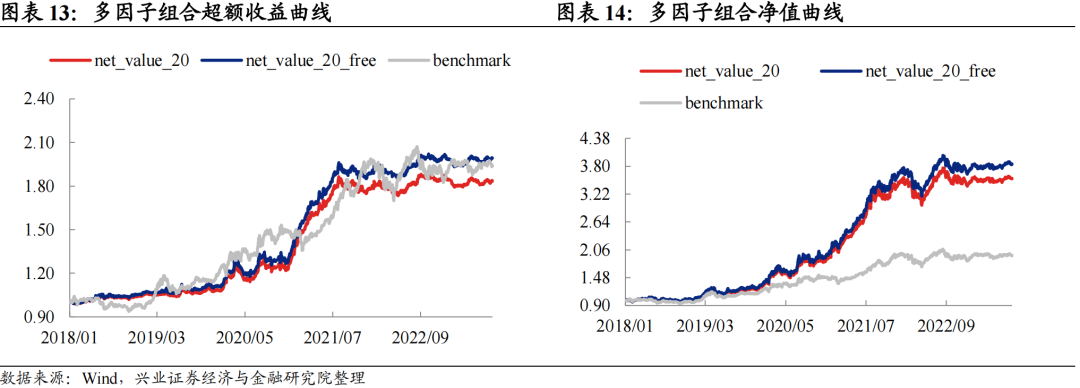

2)量化多因子组合:对于此前的期权组合,我们进行了升级,除了修正溢价率外,我们还重点考虑正股因子进行选债,多因子组合回测效果稳定高效。

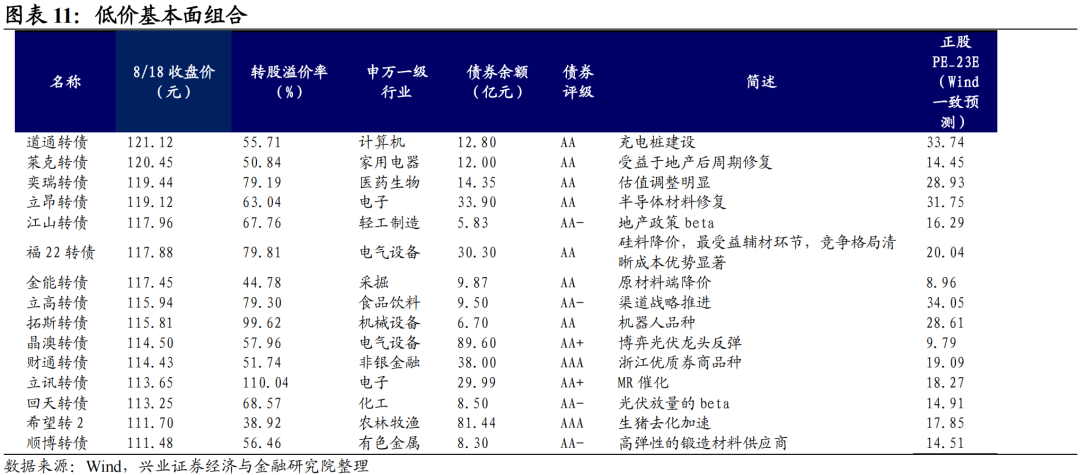

3)低价基本面组合:短期基本面有一定瑕疵,但中期具备空间品种。本周调进立昂转债(119.357, 0.23, 0.20%)、道通转债(121.000, -0.12, -0.10%)、奕瑞转债(119.565, 0.13, 0.11%)、立高转债(116.060, 0.12, 0.11%)。

4) 风格组合:考虑到权益行情的结构性特征,对于机会较大的结构方向,进行风格组合重点标的推荐。本周风格上推荐军工。

4

市场回顾

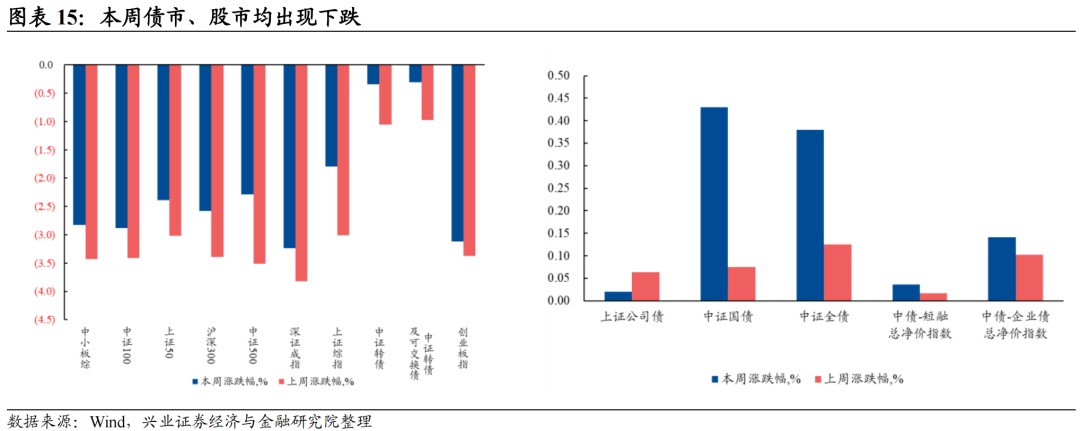

1.本周股市偏弱

本周,A股三大指数表现较弱,上证综指下跌1.80%,深证成指下跌3.24%,创业板指下跌3.11%。

周一沪指低开后继续下探,早盘一度跌1.5%,创7个月来新低,大金融表现不振,汽车股回调,地产跌幅靠前,一带一路概念午后崛起,Al应用题材逆势走强,沪指跌幅明显缩窄。上证指数收跌0.34%报3178.43点,创业板指跌1.02%,万得全A跌0.2%。沪深两市合计成交额7427.2亿元。

周二沪指探底回升,呈现出V型走势,技术上形成“金针探底”。大金融午后发力,券商尾盘异动更为明显。上证指数收跌0.07%报3176.18点,盘中一度跌近1%;创业板指跌0.74%,万得全A跌0.49%。市场成交额7071.5亿元。

周三沪指低开后震荡走高,在地产、券商带领下,午前一度翻红。午后科技股持续走低,沪指承压向下刷新日内新低,市场继续“磨底”行情。上证指数收跌0.82%报3150.13点,连跌4日;创业板指跌0.73%,万得全A跌0.89%。市场成交额7051.7亿元。

周四三大指数纷纷低开,沪指刷新逾7个月新低。随后券商、军工崛起,助力沪指止跌翻红,结束四连跌,市场人气回暖,上涨个股近4000只。上证指数收涨0.43%报3163.74点,万得全A涨0.69%,万得双创涨1.08%。市场成交额7408.5亿元。

周五上证指数跌1%报3131.95点,深证成指跌1.75%,创业板指跌1.31%,北证50跌0.89%,万得全A、万得双创均跌超1.4%。A股全日成交7456.9亿元,北向资金再度大幅净卖出85亿元。本周市场延续预势,沪指累跌1.8%,深成指、创业板指均跌逾3%。

2.债市:央行超预期降息,长端利率下行

本周最核心的事件当属央行下调MLF和逆回购利率,此外A股走弱、碧桂园和中植系等事件也驱动避险情绪升温,利好债市收益率下行。具体而言,周一,前一周发布的社融数据余温仍存,叠加A股走弱的影响,债市情绪积极,当天230012下行1.5bp。周二,央行突然下调MLF利率15bp,下调7天逆回购利率10bp,市场对此几乎没有预期,另外当天发布的7月经济数据弱于预期,导致债市情绪亢奋,当天230012下行5.25bp。周三,债市仍然沉浸在降息后的牛市情绪中,叠加A股走弱的影响,当天230012下行0.45bp。周四,消息面平静,债市陷入纠结期,当天230012收平。周五,A股大幅下跌,避险情绪主导下债市走强,当天230012下行0.55bp。本周十年国债活跃券230012累计下行7.75bp,十年国开活跃券230210累计下行6bp。

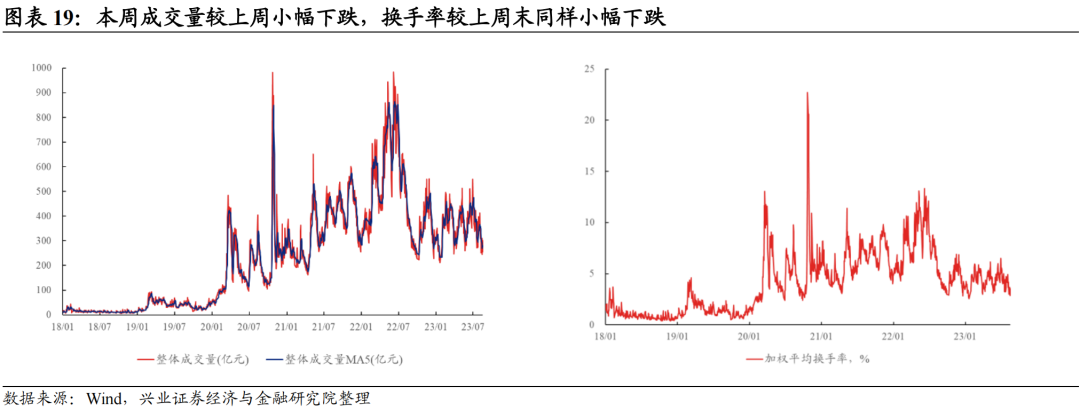

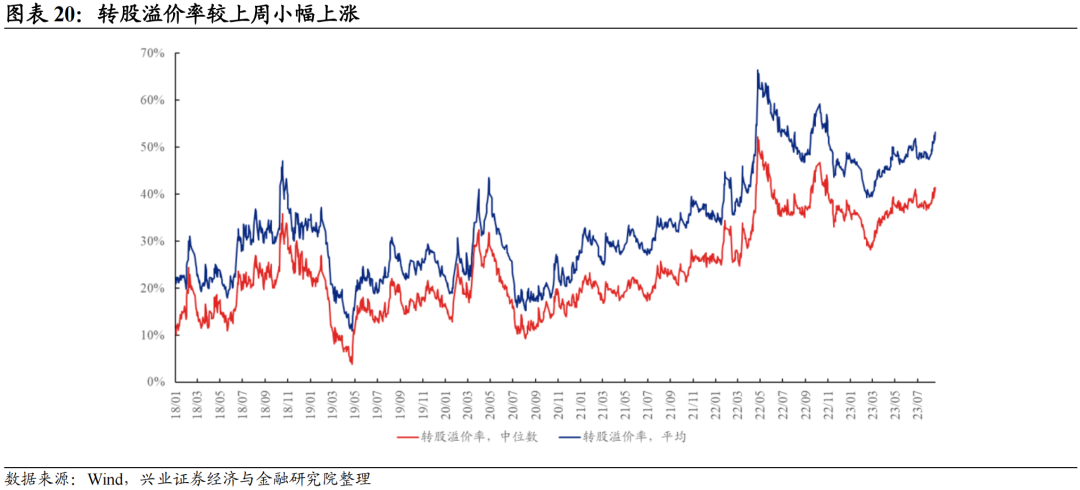

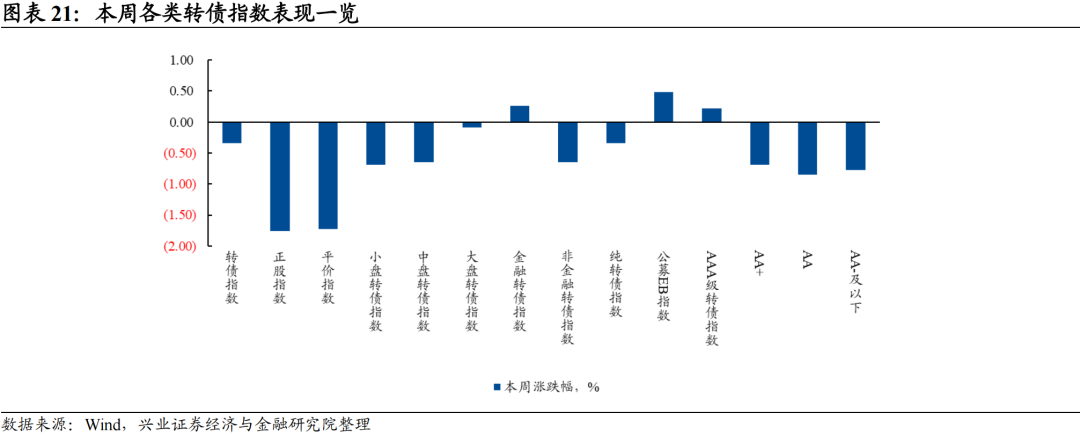

3.本周转债表现强于正股

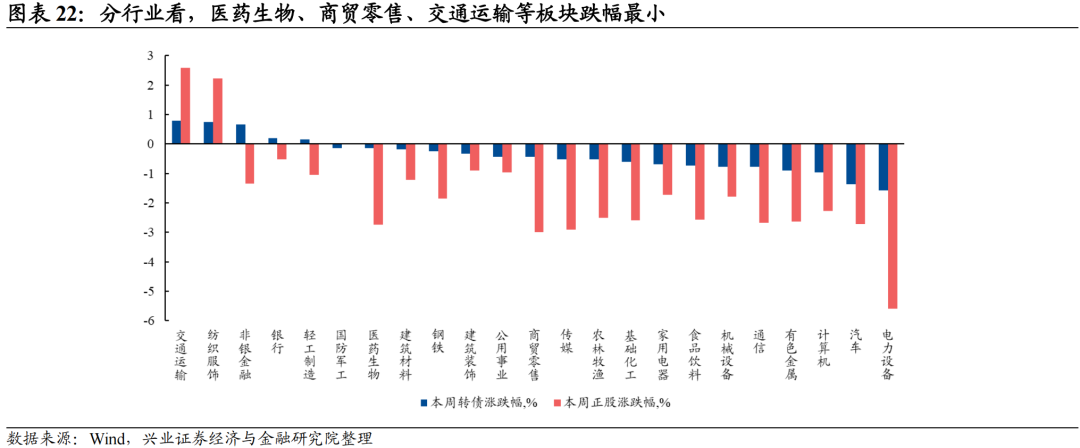

本周转债指数/正股指数分别变化-0.34%/-1.76%,转债表现强于正股。交投活跃度方面,本周成交量较上周小幅下跌,加权平均换手率较上周五同样小幅下跌。估值方面,转股溢价率较上周小幅上涨。分品种看,金融转债指数表现强于非金融转债指数。分规模看,大盘转债指数表现较好。分类型看,纯转债指数表现弱于公募EB指数。分评级看,高评级转债指数涨幅相对居前。分行业看,交通运输、纺织服饰、非银金融等板块跌幅最小。个券方面,长久转债(137.795, -9.27, -6.30%)、万顺转债(216.078, 25.08, 13.13%)、横河转债(435.363, 0.86, 0.20%)涨幅较大。

5

市场信息追踪

一级市场发行进度

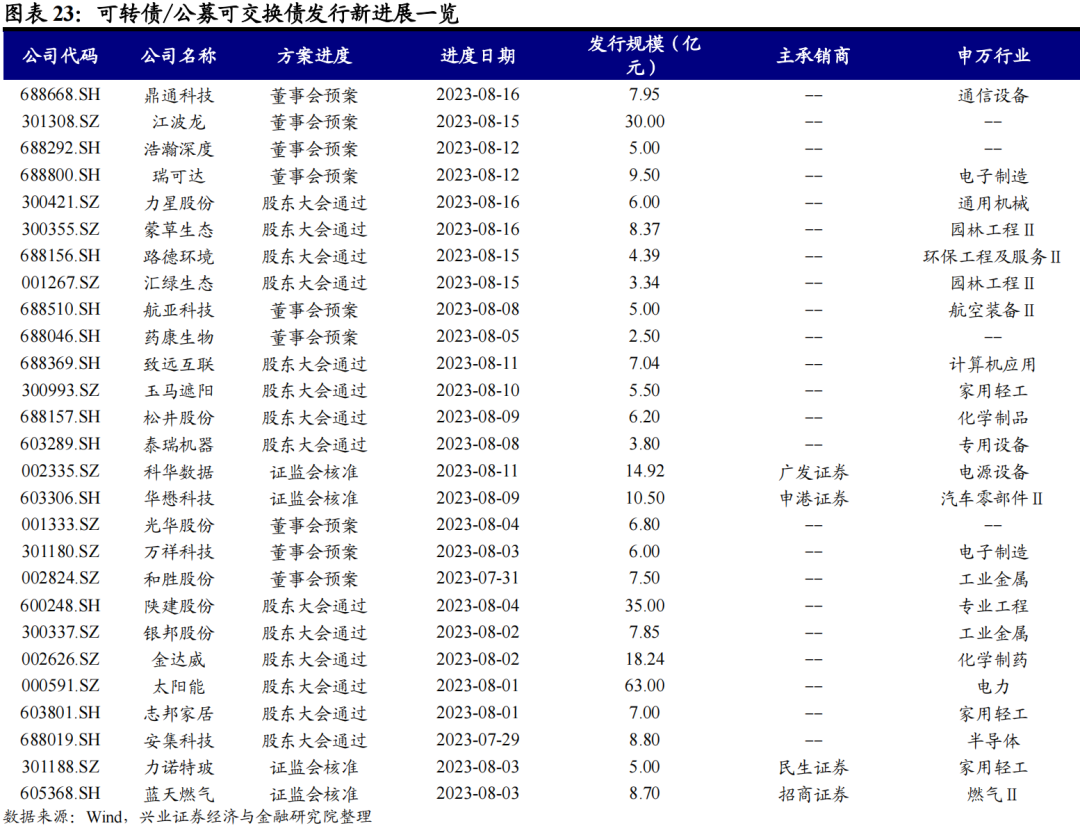

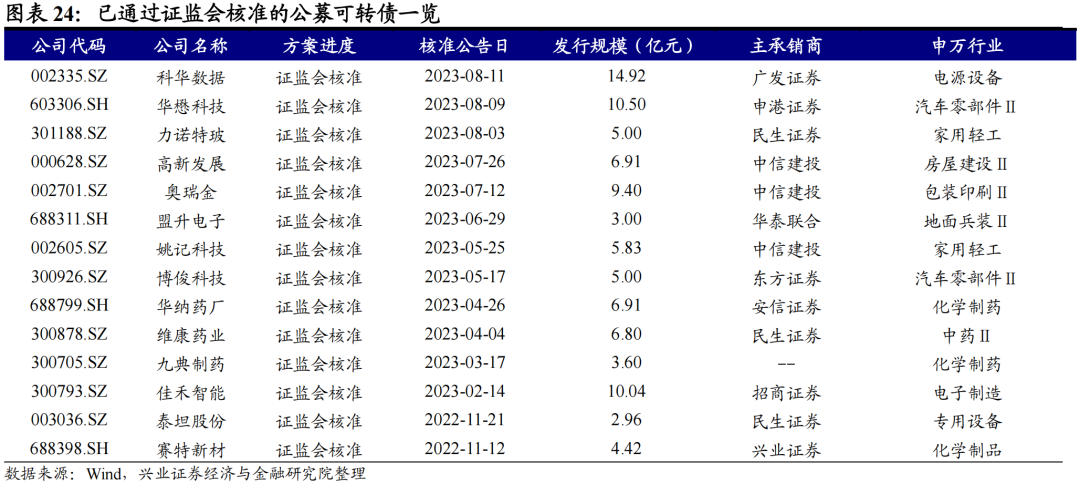

截至本周末,近一年来一级市场共193只公募转债发行预案,合计拟发行金额2476.56亿元。本周,鼎通科技(58.410, 1.19, 2.08%)(7.95亿元)、江波龙(75.950, 0.53, 0.70%)(30.0亿元)、浩瀚深度(24.010, 0.50, 2.13%)(5.0亿元)、瑞可达(44.330, -0.61, -1.36%)(9.5亿元)发布董事会预案,力星股份(9.560, 0.00, 0.00%)(6.0亿元)、蒙草生态(3.790, 0.05, 1.34%)(8.37亿元)、路德环境(29.190, 1.20, 4.29%)(4.39亿元)、鼎捷软件(26.220, 0.17, 0.65%)(8.48亿元)、汇绿生态(6.120, 0.12, 2.00%)(3.34亿元)获得股东大会通过,家联科技(17.390, 0.15, 0.87%)(7.5亿元)、万凯新材(15.340, 0.05, 0.33%)(27.0元)、华康股份(25.240, 0.13, 0.52%)(13.25亿元)、湘油泵(16.510, 0.25, 1.54%)(5.77亿元)、镇洋发展(11.450, -0.01, -0.09%)(6.6亿元)获得发改委通过。所有已公布的可转债发行预案中,通过证监会核准但尚未发行的有14家,总规模95.29亿元。本周上市的转债有众和转债(123.080, -0.82, -0.66%)(13.75亿元)、煜邦转债(118.368, 0.36, 0.30%)(4.11亿元)、华设转债(4.0亿元)、兴瑞转债(144.450, -1.55, -1.06%)(4.62亿元)、宏微转债(123.770, 1.06, 0.86%)(4.3亿元)、神通转债(229.150, 13.13, 6.08%)(5.77亿元)、聚隆转债(196.358, 7.60, 4.03%)(2.18亿元)、阳谷转债(6.5亿元)、信服转债(12.15亿元)、燃23转债(30.0亿元)、立中转债(9.0亿元)、天源转债(10.0亿元)、东宝转债(124.260, 2.26, 1.85%)(4.55亿元)。

风险提示:基本面修复超预期;流动性收紧超预期

免责声明:市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本文作者可以追加内容哦 !