08.21债市早午盘(11:30) LPR非对称调降利多债市 期货利率债走高,信用债稳健

核心观点:单独下调1年期LPR而5年期不动,低于市场预期,但有利债市。国债期货和利率债震荡上行,信用仍保持稳健,叠加周末票息,无论中短债和长债应能获得较丰厚收益。保守型和稳健型投资者目前可继续持仓稳健低回撤中短债和小仓位长债,尽量不要再做进出。如果国债期货和利率债持续冲高,仓位中的部分长债可短期止盈出来观望,短债可持有观察,同时关注稳增长政策的动向。

政策方面,今日贷款市场报价利率(LPR)如我们预计的再度下调,1年期LPR为3.45%,下调10个基点,但5年期以上LPR不动大幅低于市场预期。不过对债市并非利空,5年期LPR不调整对房地产市场以及关联上下游行业的增长作用很小,那么经济恢复增长的速度就依旧缓慢。

资金方面,由于今天有600亿国库定存到期,央行净回笼360亿元。隔夜资金利率shibor下行,银行间略微上行,回购利率整体上行,票据利率下行,总体看资金面尚平稳。综合全周来看,本周共有7750亿7天期逆回购到期;政府债要净回笼3272亿,8月1日至27日将合计发行4148亿专项债,对资金的流动性是比较大的考验。

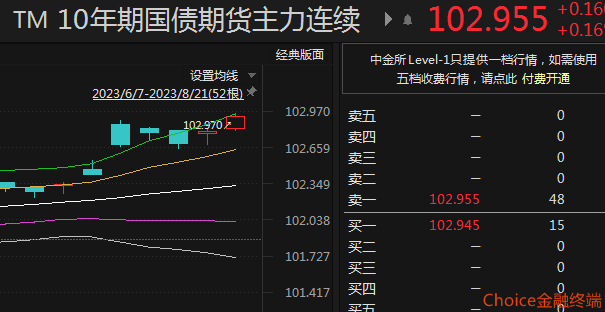

10年国债期货高开震荡后企稳上行,在通道上极限附近平台蓄势之后,再度创出新高。10年期国债收益率震荡下行创出新低,利率债多数红盘。利率高举高打之际,也要注意到部分技术指标超买且在高位有顶背离的迹象,如果未来几日国债期货和利率债仍旧持续冲高,手中长债可短期止盈出来观望。

信用债方面活跃券仍然保持强势,涨多跌少,存单和高收益债也表现良好。

从指数看,中票净价和企债净价微幅上涨,上升曲线逐步平缓,上行态势仍保持良好,中票和企债全价仍保持温和上涨。

从短融ETF来看,仍保持强势上涨,曲线略微走缓。

从上周末收盘的基金指数看,短债和中长债基金都继续上涨,维持在通道内上行态势较好。

本文作者可以追加内容哦 !