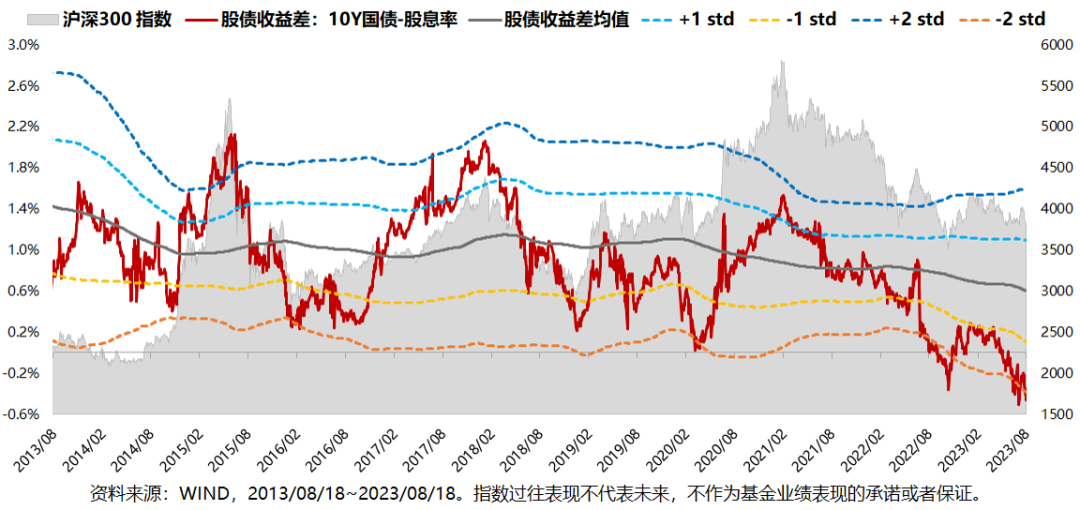

数学原理:

正态分布中(-, +)概率面积为68%,(-2, +2)为95%,因此股债收益差有一定概率在“均值+/-2X标准差”的通道内形成一个类似“钟摆运动”的格局。

市场意义:

历史数据表明,当沪深300股债收益差来到+/-2X标准差的位置,都可能隐含了债券和股票性价比开始逆转的时点,或股票指数可能的均值回归趋势。

例如,当股债收益差运行到+2X标准差附近的时候,沪深300指数的性价比降低,可能进入下跌趋势;当股债收益差运行到-2X标准差附近的时候,沪深300指数的性价比提升,可能开始酝酿修复机会。

这种现象在历史上可能同样会出现在盈利和估值相对稳定、可DCF的核心资产,以及多数全市场指数、宽基指数。

风险提示:本篇所引用数据仅作参考,不代表任何投资建议或承诺,并非证券市场分析或走势预测,历史数据过往表现不代表未来,请投资者关注指数波动风险,独立、理智地进行投资决策。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。

$沪深300(SH000300)$$华泰柏瑞量化增强混合A(OTCFUND|000172)$$沪深300ETF(SH510300)$

#算力概念持续走高#

追加内容

本文作者可以追加内容哦 !